※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 決算レポート:エヌビディア(業績好調。今2Qから新型AI半導体「Blackwell」生産出荷開始) 」

毎週金曜日午後掲載

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ)

エヌビディア

1.2025年1月期1Qは、売上高3.62倍、営業利益7.90倍

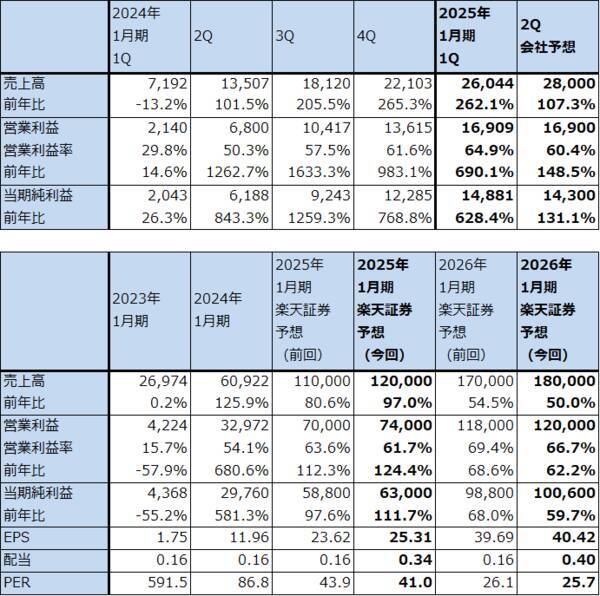

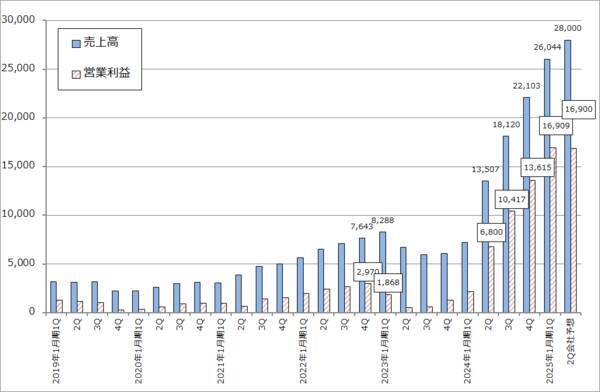

エヌビディアの2025年1月期1Q(2024年2-4月期、以下今1Q)は、売上高260.44億ドル(前年比3.62倍)、営業利益169.09億ドル(同7.90倍)となりました。前4Q決算発表時の今1Q会社側ガイダンスのレンジ平均値、売上高240億ドル、営業利益148億ドルを上回りました。前4Q比でも売上高17.8%増、営業利益24.2%増と好調でした。

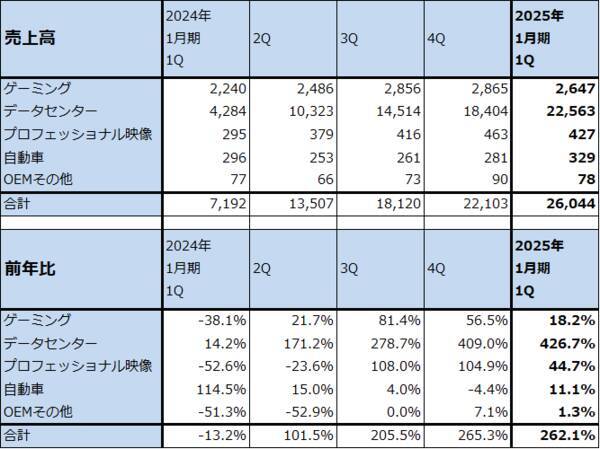

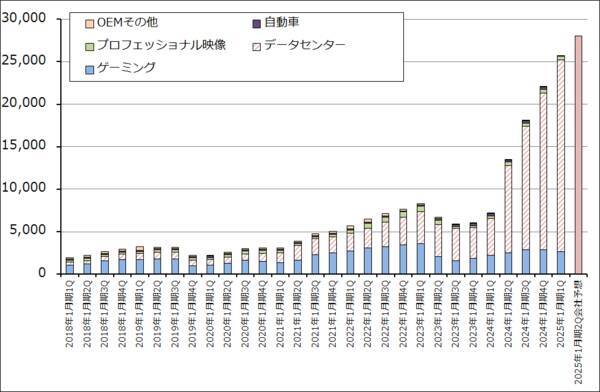

市場別売上高を見ると、データセンター向けが前4Q184.04億ドル→今1Q225.63億ドル(前年比5.27倍)と他の市場向けに対して突出した売上高となりました。売上高の大半が主力AI半導体「H100」シリーズ(Hopper GPU アーキテクチャー)でした。

また、会社側によれば、データセンター向けの約40%が大手クラウドサービス会社向けでした。前4Qでは売上高の半分以上が大手クラウドサービス会社向けだったため、「H100」シリーズの顧客層が、準大手中堅のクラウドサービス、一般事業会社などへ広がっていると思われます。今1Qは、クラウドサービス会社以外では、テスラ向け、メタ・プラットフォームズ向けの増加が目立った模様です。

「H100」の需要は好調ですが、これはエヌビディア独自のAI開発支援ソフト「CUDA」の性能向上によって「H100」で動かすLLM(大規模言語モデル)の推論速度が約3倍になったことも寄与しました。

データセンター向けの大幅増収によって、全社営業利益率は前4Q61.6%から今1Q64.9%へ上昇しました。

他の市場向けでは、ゲーミングが26.47億ドル(前年比18.2%増)となりました。

表1 エヌビディアの業績

時価総額 2,555,531 百万ドル(2024年5月23日)

発行済株数 2,489百万株(完全希薄化後、Diluted)

発行済株数 2,462百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ1 エヌビディアの四半期業績

グラフ2 エヌビディアの市場別売上高:四半期ベース

2.新型AI半導体「Blackwell」、今2Qより生産出荷開始

今2Qは新製品の生産出荷が始まります。

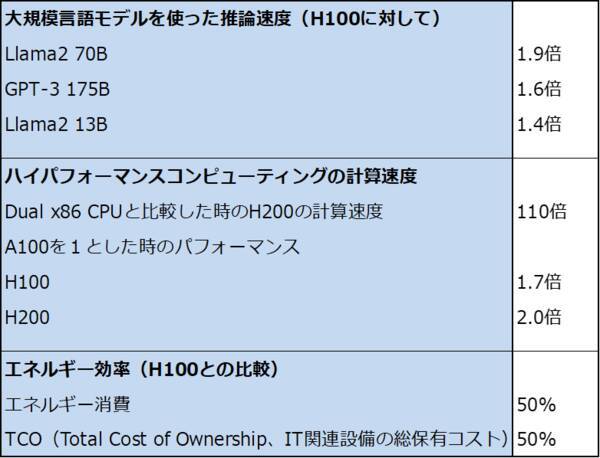

まず、「H100」の拡張版と言える「H200」は、今1Qにサンプル出荷を開始し、現在生産に入っており、今2Qに出荷開始となる予定です。「H200」の推論パフォーマンスは「H100」の約2倍になります。ただし、「H100」の供給は安定していますが、「H200」の生産には制約があり、供給量が増えるには少し時間がかかる可能性があります。

2024年3月に開催された「GTC2024」で発表された新型AI半導体「Blackwell」は、今2Qに生産と出荷を開始しました。今3Qは生産、出荷が増加し、今4Qには顧客のデータセンターに装着されて稼働開始する見込みです。

「H200」は「H100」に対して電力消費量が半分になること、「Blackwell」は性能の良さもさることながら、「H100」「H200」から「Blackwell」へ転換することが容易になるように、実質的な下位互換性をつけていることが評価されているポイントと思われます。

会社側によれば、「H200」と「Blackwell」の需要は供給を大きく上回っています。今後、「H200」「Blackwell」の増産が進むことになりますが、2025年も「H200」「Blackwell」は需要が供給を上回る状態が続くと思われます。また、「H100」は今も需要が増えていますが、「H200」「Blackwell」の増産が進んだ時点で、「H200」、「Blackwell」のいずれかに需要が吸収されると思われます。

表3 H100とH200性能比較

表4 GB200とH100の性能比較(「GB200NVL72」と「HGX H100」の性能比較)

3.楽天証券の2025年1月期、2026年1月期業績予想を小幅上方修正する

今2Qの会社側業績ガイダンスは、売上高280億ドル±2%、売上総利益率(GAAP(一般的に公正妥当と認められた会計原則。アメリカの場合は米国会計基準)ベース)74.8%±0.5%、2025年1月期通期では70%台半ば、販管費(研究開発費を含む)は約40億ドル、通期での販管費の増加率は40%台前半、営業外収支は約3億ドルのプラス、税率17%±1%です。

今2Qは売上高はデータセンター向け中心に好調持続が予想されます。ただし、今2Q営業利益は今1Qの横ばいとなる見込みです。これは「Blackwell」の生産開始に伴い、生産初期のコストアップが生じると思われること(「Blackwell」はダイ(回路を描き込んだシリコンウェハを四角いチップに切り出したものを「ダイ」という)が大きく、大きなダイの半導体は生産が難しい)、AI用GPUに必ず付属するHBM(DRAMの最新規格「DDR5」のウェハを積層して作る特殊メモリ)も生産工程が複雑で、「Blackwell」に搭載される最新型の「HBM3e」の価格が高いと思われることなどによります。また、今2Qの販管費は今1Q比14.4%増とこれまでよりも大きな伸びとなる見込みですが、この要因として将来のために研究開発費を増額しているためと思われます。

ただし、「Blackwell」の増産が進むにつれて、売上総利益率も緩やかに改善すると予想されます。

このように考えて、楽天証券ではエヌビディアの2025年1月期を売上高1,200億ドル(前年比97.0%増)、営業利益740億ドル(同2.24倍)、2026年1月期を売上高1,800億ドル(同50.0%増)、営業利益1,200億ドル(同62.2%増)と予想します。前回予想から小幅上方修正します。

今1Q業績を見ると、勢いのある業績拡大が続いています。ただし、AI用GPU本体の生産と全体のパッケージングを行っているTSMC、AI用GPUに不可欠なHBM(「H200」「Blackwell」は最新型の「HBM3e」を搭載)を生産しているDRAM大手3社(SKハイニックス、サムスン電子、マイクロン・テクノロジー)の生産能力と増産投資の規模には限界があり、これらの会社に製造装置を供給している半導体製造装置メーカー(ディスコ、レーザーテック、東京エレクトロン、アドバンテストなど)の生産能力にも限界があります。

「H200」と「Blackwell」はどの程度の増産が可能なのか、今後の四半期業績を注視したいと思います。

表5 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を、前回の1,400ドルから1,500ドルに引き上げる

今後6~12カ月間のエヌビディアの目標株価を、前回の1,400ドルから1,500ドルに引き上げます。

長期的な視点から、2026年1月期楽天証券予想EPS(1株当たり利益)40.42ドル、楽天証券の2026年1月期予想営業増益率62.2%より、想定PEG=0.6~0.7倍として、想定PER(株価収益率)を35~40倍としました。今の業績からはこのリスクは想定しにくいですが、半導体特有の業績変動リスクを考慮しました。また、時価総額の大きさ、アメリカの金利が今も高い水準にあることも考慮しました。

なお、1対10の株式分割を行います。2024年6月6日(木)の市場終了時点でのエヌビディア普通株式の株主の保有株1株に対して、2024年6月7日(金)の市場終了時に普通株式9株が追加されます。株式分割後の取引は、2024年6月10日(月)の市場開始時に開始される予定です。

また、1株当たり0.04ドルから0.1ドルへ四半期配当を増配します(この配当額は分割前)。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ)

(今中 能夫)

![[医食同源ドットコム] iSDG KUCHIRAKU MASK (クチラクマスク) ホワイト 30枚入 ダイヤモンド型 くちばし型 メイクが付きにくい](https://m.media-amazon.com/images/I/51S5YMnLMNL._SL500_.jpg)

![[医食同源ドットコム] iSDG 不織布マスクPREMIUM 50枚入り (個包装) (ふつう)](https://m.media-amazon.com/images/I/51XlQaY1QuL._SL500_.jpg)

![[医食同源ドットコム] iSDG 立体型スパンレース不織布カラーマスク SPUN MASK 個包装 ホワイト 30枚入](https://m.media-amazon.com/images/I/51m0nKLQ+rL._SL500_.jpg)