※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 決算レポート:スポティファイ・テクノロジー(業績好調) 」

「 決算レポート:フォーティネット(ネットワークセキュリティ関連の大手。業績好調) 」

「 決算レポート:アマゾン・ドット・コム(今1Qは営業増益率鈍化へ。生成AI関連の大型投資続く) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: スポティファイ・テクノロジー(SPOT、NYSE) 、 フォーティネット(FTNT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ)

スポティファイ・テクノロジー

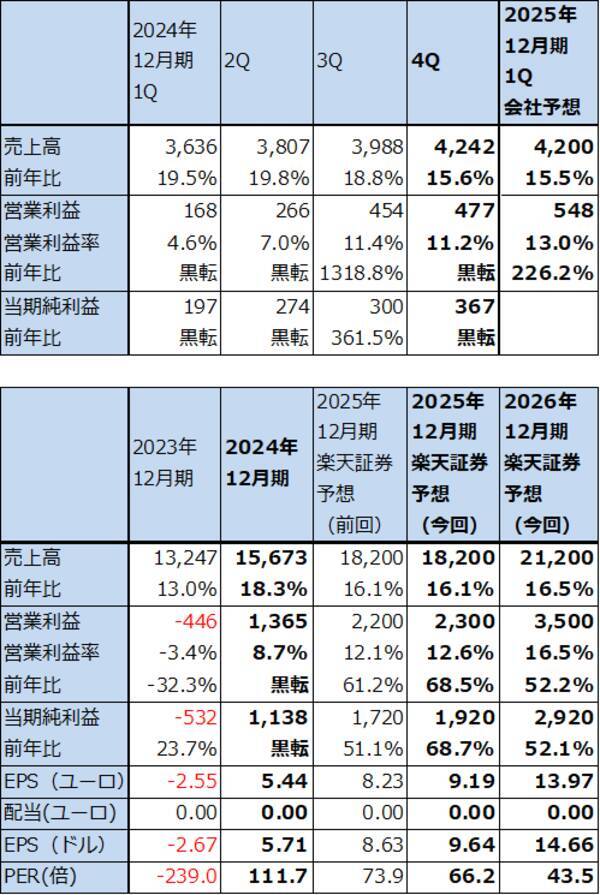

1.スポティファイ・テクノロジーの2024年12月期4Qは、15.6%増収、黒字転換

スポティファイ・テクノロジー(以下スポティファイ)の2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高42.42億ユーロ(前年比15.6%増)、営業利益4.77億ユーロ(前年同期は0.75億ドルの赤字)となりました。

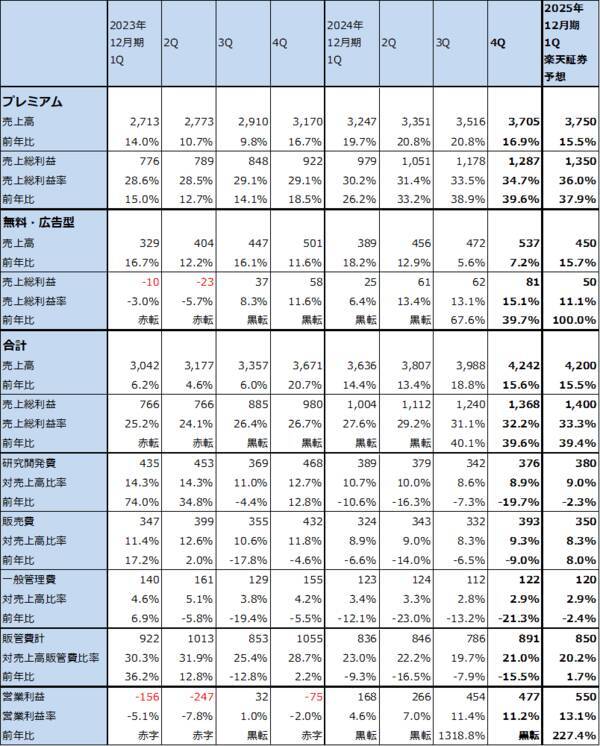

引き続きプレミアム会員(有料会員)が前3Q2.52億人から前4Q2.63億人へ増加しました。プレミアム向け業績は前3Qの売上高35.16億ユーロ(前年比20.8%増)、売上総利益11.78億ユーロ(同38.9%増)から前4Q37.05億ユーロ(同16.9%増)、売上総利益12.87億ユーロ(同39.6%増)へ伸長しました。プレミアムの売上総利益率は前3Q33.5%から前4Q34.7%へ上昇し、過去最高となりました。プレミアム会員向けが順調だったため、全体の売上総利益率は前3Q31.1%から前4Q32.2%へ上昇し、過去最高の売上総利益率となりました。

一方で、広告付き無料会員向けは売上総利益の伸びは大きかったものの、業績の規模は小さいままでした。広告付き無料会員のMAU(マンスリー・アクティブ・ユーザー数)は、前3Q4.02億人から前4Q4.25億人へ伸びました。この事業の前4Q業績は売上高5.37億ユーロ(同7.2%増)、売上総利益0.81億ユーロ(同39.7%増)となり、売上総利益率は15.1%とこれも過去最高でしたが、プレミアムに比べ低い水準に止まりました。

サービスでは、Spotify Wrapped(日本では「Spotifyまとめ」)が2024年も好調に視聴者を集め、2.45億人のユーザーが使いました。これは、スポティファイが毎年年末に行う企画で、2024年で10周年を迎えました。

ポッドキャストも順調に伸びました。特にビデオポッドキャストが伸びており、現在約600万個あるポッドキャストのうち、33万個以上がビデオポッドキャストになっています。オーディオブックも人気で約35万冊のオーディオブックがあります。音楽配信以外のコンテンツも着実に増加しています。

表1 スポティファイ・テクノロジーの業績

時価総額 129,491百万ドル(2025年2月14日)

発行済株数 209.013百万株(完全希薄化後、Diluted)

発行済株数 202.907百万株(完全希薄化前、Basic)

1ユーロ= 1.0491ドル(2025/2/14)

単位:百万ユーロ、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表2 スポティファイ・テクノロジー:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

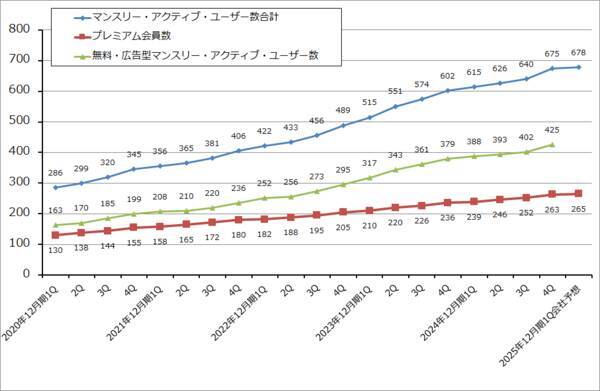

グラフ1 スポティファイ・テクノロジーのマンスリー・アクティブ・ユーザー数

2.2025年12月期も業績好調が予想される

会社側の2025年12月期1Q業績ガイダンスは、売上高42億ユーロ(前年比15.5%増)、営業利益5.48億ユーロ(同3.26倍)、MAU6.78億人です。MAUは前4Qが「Spotifyまとめ」の影響で高水準だったため、その反動が出るという見方ですが、業績は引き続き順調に伸びると予想されます。

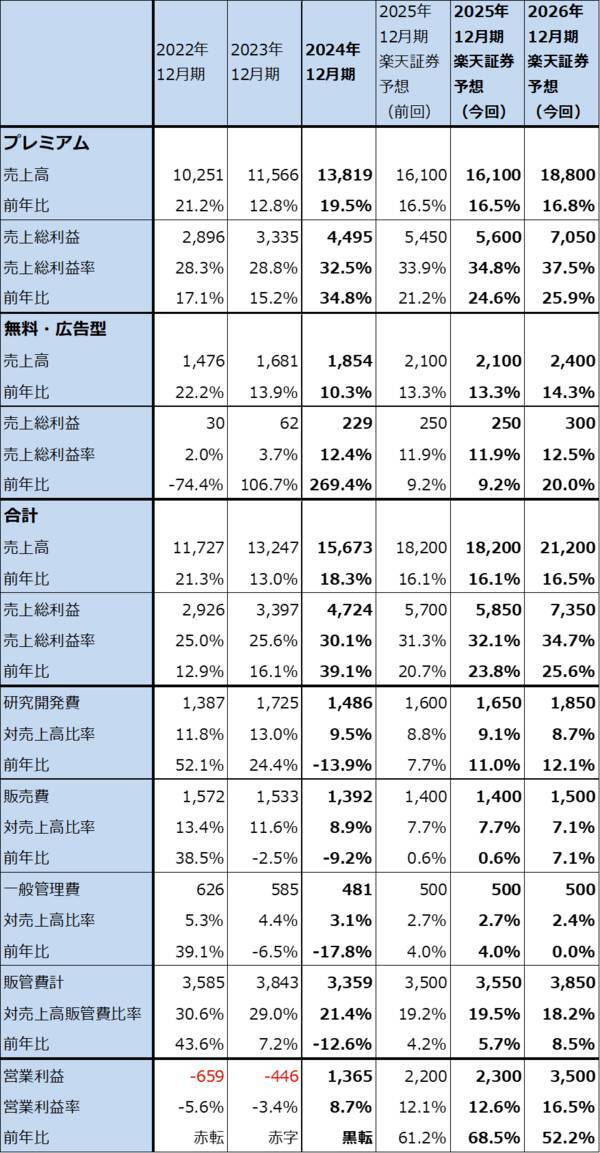

楽天証券では、2024年12月期の実績と2025年12月期1Qの会社側ガイダンスを参考に、2025年12月期を売上高182億ユーロ(前年比16.1%増)、営業利益23億ユーロ(同68.5%増)、2026年12月期を売上高212億ユーロ(同16.5%増)、営業利益35億ユーロ(同52.2%増)と予想します。

2025年12月期については、広告事業の拡大(広告付き無料会員向けの伸び)が実現できるのかが注目点の一つです。これについては、ネット広告配信システムの専門会社であるTrade Deskのシステムを使って今年から独自の広告配信を行います。2025年は準備期間で2026年に規模の拡大を狙っています。

また、スポティファイは2024年3月からイギリスにおいてビデオを用いた教育コンテンツのテスト配信を開始しました。

引き続き好調な業績が予想されます。

表3 スポティファイ・テクノロジー:セグメント別業績(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

3.今後6~12カ月の目標株価を前回の630ドルから830ドルに引き上げる

スポティファイ・テクノロジーの今後6~12カ月間の目標株価を前回の630ドルから830ドルに引き上げます。

楽天証券の2025年12月期予想EPS(1株当たり利益)9.64ドルに、2025年12月期予想営業増益率68.5%に対して成長性を評価してPEG=1.2~1.3倍程度のプレミアムを付けて、想定PER(株価収益率)80~90倍で評価しました。

中長期では、音楽配信の拡大に加え、広告事業の拡大、教育コンテンツへの参入も期待されます。

引き続き中長期で投資妙味を感じます。

フォーティネット

1.フォーティネットはUTM(統合脅威管理)のトップ企業

フォーティネットはネットワークセキュリティ関連の大手です。「統合脅威管理(UTM。Unified Threat Management)」というネットワークセキュリティの分野で最大手です。UTMとは、1つのハードウェアに搭載された複数のセキュリティ関連ソフトウェアによって、ウイルスチェック、メールチェック、ファイアーウォールなどの複数のセキュリティ管理を行うものです。この市場でフォーティネットは市場シェア1位の会社です。2位はパロ・アルト・ネットワークス、3位はシスコシステムズです。

主要製品・サービスは、Unified SASE(統合SASE。

前4Qのサイズ別顧客比率を見ると、統合SASEでは59%が大規模企業、33%が中規模企業、8%が小規模企業その他。SecOpsでは44%が大規模企業、32%が中規模企業、24%が小規模企業その他です。

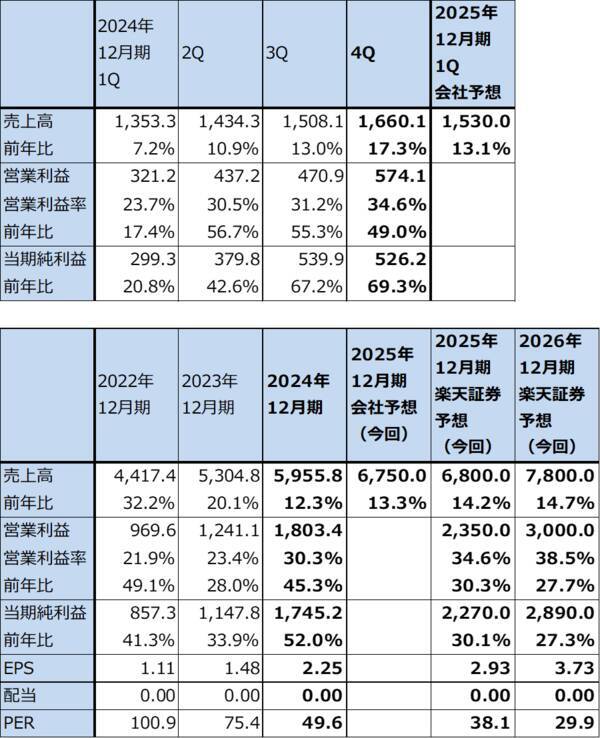

2.2024年12月期4Qは、17.3%増収、49.0%営業増益

フォーティネットの2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高16.60億ドル(前年比17.3%増)、営業利益5.74億ドル(同49.0%増)となりました。

このうちプロダクト(セキュリティ関連ハードウェア)は、売上高5.74億ドル(同17.6%増)、売上総利益3.96億ドル(同36.1%増)、サービス(サブスクリプションと保守サービス)は売上高10.86億ドル(同17.2%増)、売上総利益9.49億ドル(同17.5%増)となりました。プロダクト、サービスともに1年前よりも売上総利益率が上昇したため、全体の売上総利益率も1年前の77.7%から前4Qは81.1%に上昇しました。研究開発費の増加が続いていますが、二桁増収と売上総利益の伸びで吸収し、営業利益率は1年前の27.2%、前3Qの31.2%からさらに上昇し前4Qは34.6%になりました。

業績の先行指標である対顧客請求額は全社で前年比7.4%増となりましたが、このうち主力製品の統合SASEは前3Q同14%増、前4Q同13%増、セキュリティ・オペレーションは前3Q同32%増、前4Q同12%増と順調に伸びました。

表4 フォーティネットの業績

時価総額 85,572百万ドル(2025年2月14日)

発行済株数 775.2百万株(完全希薄化後、Diluted)

発行済株数 766.5百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

表5 フォーティネット:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表6 フォーティネットの売上高と対顧客請求額

出所:会社資料より楽天証券作成

表7 フォーティネット:地域別売上高と前年比

出所:会社資料より楽天証券作成

3.生成AIの普及によりセキュリティ需要の増加が予想される。2025年12月期、2026年12月期と業績好調が予想される。

2025年12月期1Qの会社側ガイダンスは、売上高15.0~15.6億ドル、レンジ平均値15.3億ドル(前年比13.1%増)、請求額15.2~16.0億ドル、レンジ平均値15.6億ドル(同10.9%増)です。売上高と請求額が接近しているため、弱いガイダンスに見えますが、これは、製品を輸出するときの関税が上昇する可能性があるため、今1Qの請求額を慎重に見ているためです。

前期までの業績と今1Q、今期ガイダンスを参考にして、楽天証券では2025年12月期を売上高68.0億ドル(前年比14.2%増)、営業利益23.5億ドル(同30.3%増)、2026年12月期を売上高78.0億ドル(同14.7%増)、営業利益30.0億ドル(同27.7%増)と予想します。

生成AIが普及して企業の情報システムに組み込まれるようになると、従来よりも機密性の高い情報を社員が使って各種の予測や業務を行うようになると思われます。その場合、セキュリティを従来よりも厳重にする必要があります。企業向けセキュリティ製品・サービスには顧客企業の規模に関係なく従来よりも高い成長率が予想されます。

表8 フォーティネットの通期業績予想

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を145ドルとする

フォーティネットの今後6~12カ月間の目標株価を145ドルとします。

長期的な視点で、楽天証券の2026年12月期予想EPS3.73ドルに2025年12月期の予想PERレンジである35~40倍を当てはめました。

中長期で投資妙味を感じます。

アマゾン・ドット・コム

1.アマゾン・ドット・コムの2024年12月期4Qは、10.5%増収、60.5%営業増益

アマゾン・ドット・コム(以下アマゾン)の2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高1,877.92億ドル(前年比10.5%増)、営業利益212.03億ドル(同60.5%増)となりました。営業利益率は、1年前の2023年12月期4Q7.8%、前3Q11.0%から前4Q11.3%に上昇しました。

表9 アマゾン・ドット・コムの業績

時価総額 2,413,031百万ドル(2025年2月14日)

発行済株数 10,771百万株(完全希薄化後、Diluted)

発行済株数 10,552百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

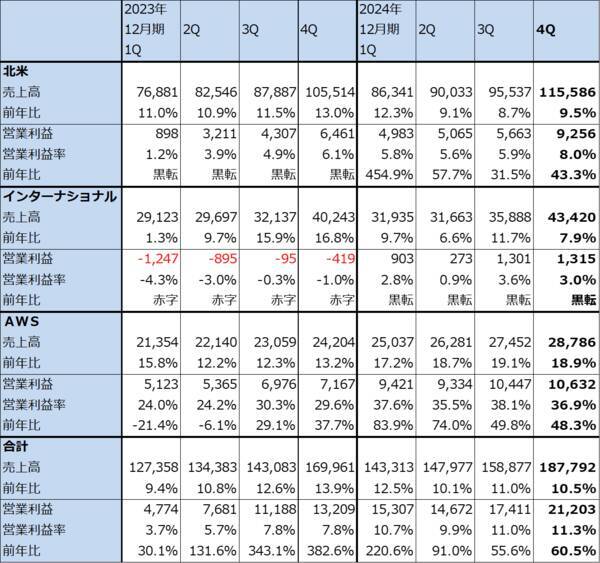

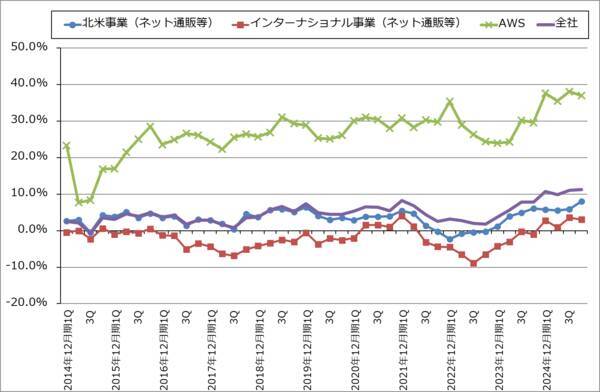

2.セグメント別動向:北米とAWSが好調、インターナショナルは黒字転換

セグメント別に見ると、北米は売上高1,155.86億ドル(前年比9.5%増)、営業利益92.56億ドル(同43.3%増)と好調でした。昨年10月のプライム・ビッグ・ディール・デー、感謝祭前後のブラックフライデーとサイバーマンデーの売上高が過去最高となりました。低価格品の売上高が伸びましたが、配送効率化で即日配送、翌日配送が増えたことによって通常よりも値引き率が小さくなる注文が増えたと思われます。

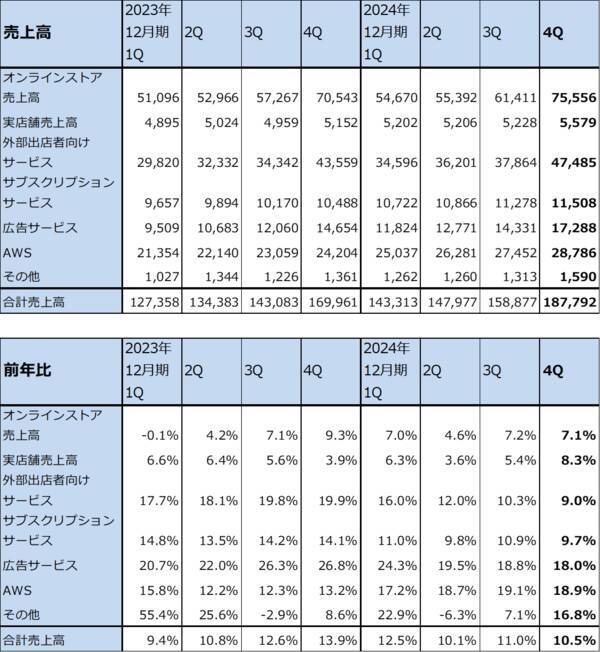

また、全社で見るとオンラインストア以外の各サービスが順調でした。外部出店者向けサービスは前年比9.0%増とこれまでの伸びから鈍化したものの、プライムビデオなどのサブスクリプションサービスが同9.7%増と堅調で、広告サービスが同18.0%増と順調に伸びました。

インターナショナルは、売上高434.20億ドル(同7.9%増)、営業利益13.15億ドル(前年同期は4.19億ドルの赤字)となりました。増収率が前3Q11.7%増から鈍化し、営業利益率も前3Q3.6%から前4Q3.0%に低下しましたが、これはドル高の影響です。実質的にはインターナショナルも順調に伸びました。

AWS(アマゾン・ウェブ・サービス。世界シェア1位のクラウドサービス)は、売上高287.86億ドル(同18.9%増)、営業利益106.32億ドル(同48.3%増)と好調でした。生成AI関連サービス(生成AI開発のためのエヌビディア製GPUや内製AI半導体と関連機器、ソフトウェアのレンタル、各種生成AIの提供等)が好調でした。大型設備投資が続いていますが、減価償却費、人件費等の経費の伸びを吸収し、営業利益率は1年前の29.6%から前4Qは36.9%に上昇しました。

表10 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表11 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

グラフ2 アマゾン・ドット・コム:セグメント別売上高営業利益率

3.楽天証券の2025年12月期業績予想を小幅下方修正する。設備投資動向に注目したい。

今1Qの会社側業績ガイダンスは、売上高1,510~1,555億ドル、レンジ平均値1,532.5億ドル(前年比6.9%増)、営業利益140~180億ドル、レンジ平均値160億ドル(同4.5%増)です。増収率、営業増益率ともに鈍化する予想ですが、これはドル高の影響、前1Qの業績が好調だった反動と、生成AI向け中心に大型設備投資を継続するため、減価償却費と人件費その経費が増加するためと思われます。

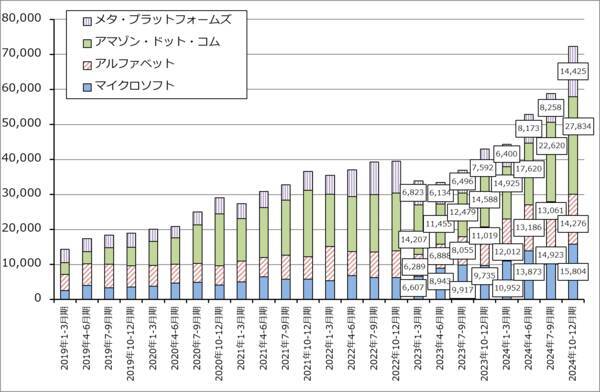

グラフ3のように、米国の大手IT企業は生成AI向けに大型投資を実行してきました。

ただし、これだけの大型投資を吸収するだけの収益の伸びが期待できるのか、今後の進展を見る必要があります。

一方で、アマゾンはエヌビディア製GPUだけでなく、自社製の内製AI半導体を使っており、そこである程度のコストダウンを実現していると思われます。(会社側によれば他のAI半導体(エヌビディア製を指していると思われる)に比べ自社製AI半導体は30~40%コストパフォーマンスがよい)。また、DeepSeekのような低コストの高性能生成AIも現れました。アマゾンのような大手クラウドサービスが、生成AIの開発、運用を低コスト化するには時間がかかると思われますが、近い将来設備投資の伸びが抑えられる可能性もあると思われます。

また、北米事業については、関税の引き上げ、不法移民の強制送還による人件費上昇などで米国でインフレが悪化するリスクがあります。

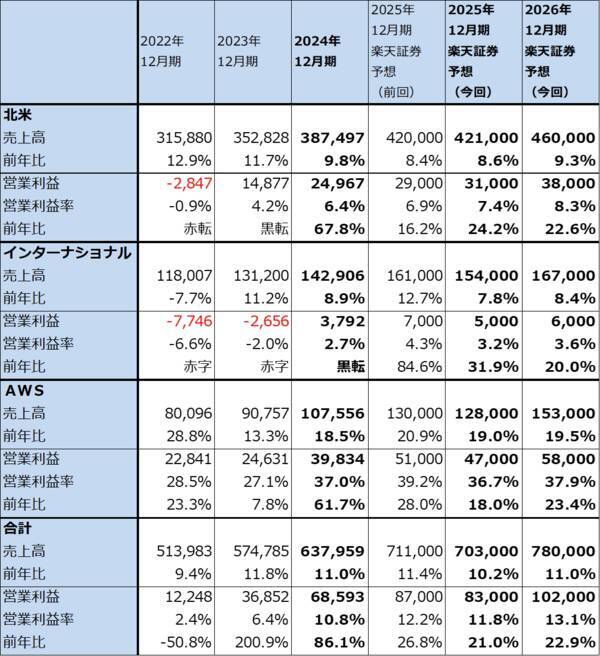

これらの期待とリスクを織り込んで、楽天証券では2025年12月期を売上高7,030億ドル(前年比10.2%増)、営業利益830億ドル(同21.1%増)、2026年12月期を売上高7,800億ドル(同11.0%増)、営業利益1,020億ドル(同22.9%増)と予想します。楽天証券の2025年12月期予想をセグメント別に見ると、北米は前4Qまでの好調な業績を評価して前回予想よりも小幅上方修正しました。一方で、インターナショナル、AWSは小幅下方修正しました(表12)。

前回予想よりも2025年12月期予想を下方修正しましたが、年度ベースでは順調な業績が予想されます。

表12 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

グラフ3 米国の大手IT設備投資動向:四半期

4.今後6~12カ月間の目標株価を、前回の250ドルから280ドルに引き上げる

アマゾン・ドット・コムの今後6~12カ月間の目標株価を、前回の250ドルから280ドルに引き上げます。

長い目で見て、楽天証券の2026年12月期予想EPS8.18ドルに今の2025年12月期予想PERレンジ30~35倍を当てはめました。

楽天証券の2025年12月期業績予想は下方修正しましたが、生成AI事業の普及とともに、今後の設備投資の負担が軽くなる期待があることを考慮しました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄: スポティファイ・テクノロジー(SPOT、NYSE) 、 フォーティネット(FTNT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)