今日のレンジ予測

[本日のドル/円]↑上値メドは150.95円↓下値メドは148.75円世界政治: G7の首脳は基本的に、負けるか辞めるか(イギリス、日本)、さもなければ支持率約25%以下のマクロン大統領(フランス)、ショルツ首相(ドイツ)、トルドー首相(カナダ)で、次の選挙では大差で落選する。(イタリアはG7の中の唯一の例外)

日銀議事録:一貫した情報発信を維持することで市場により注意深く情報を伝える必要がある

日銀:2028年までに政策金利は2%へ

トルコ:イスタンブールの物価、前年比59%に上昇

前日の市況

2025年45営業日目は149.63円からスタート。トランプ大統領の「円安批判」がドル/円の上値を重くするなかで、東京時間夜遅くには10月09日の安値(148.00円)に迫る148.09円まで円高に動いた。

カナダ・メキシコに対する関税が4日実際に発動されて、トランプ関税が単なる交渉戦術ではないことが明らかになったことにマーケットは懸念を強めた。

しかしインフレ以上にリスクが高いのは、米国の景気後退である。ウイリアムズNY連銀総裁が「FRB(米連邦準備制度理事会)は関税の影響を政策に織り込み始めている」と発言するなかで、マーケットはFRBが0.25%の利下げを3回行うとの予想が増えている。米長期金利の動きもドル/円に影響した。

ところが、NY市場の引き間際のドル/円は148円台前半から149.88円まで一気に上昇してこの日の高値をつけた。トランプ政権がカナダ・メキシコ関税の軽減を5日にも発表するとの報道からドルが急速に買い戻された。米国がウクライナとの鉱物協定締結の可能性があることもドル高につながった。トランプ米大統領は、本日施政方針演説を行う。

ユーロ/円は急上昇。未明に安値155.60円をつけたが、その後円安とユーロ高で159.21円まで大幅に上昇した。EU(欧州連合)が、ロシアの軍事侵攻に対抗するため、約8,000億ユーロ(約125兆円)規模の「再軍備計画」を発表したことが背景。ドイツの次期首相のメルツ党首も、国防費の増強に向けてドイツの厳格な債務抑制策を緩和する考え。

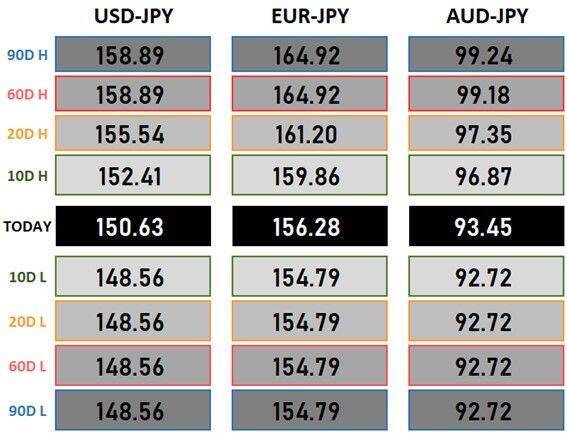

2025年 主要指標 終値

今日の為替ウォーキング

今日の一言

人間にとって、最大の幸福とは何か。それは、新しい発展に参加することだ - ガガーリン

Paranoid

「米国景気後退説」は、一定周期でマーケットに現われるが、それを示すようなサインは見当たらないことがほとんどか、たとえあったとしてもすぐに消えてしまう。経済データを見る限り、米国経済はハードランディング(景気後退)どころか、ソフトランディング(景気減速)も回避して、「ノーランディング」の実現へ進んでいるようだ。

パウエルFRB議長は、次回利下げの前にインフレ率低下を示す確かなデータが必要だと強調している。ところが、1月のCPI(米消費者物価指数)は、前年同月比で3.0%上昇し、約1年半ぶりの大幅な増加となった。また米雇用市場では、経済成長トレンドに見合った就業者増加数が月15万人前後といわれるなかで、3カ月平均は月20万人を超えている。FRBもインフレと雇用市場の強さを公式に認めるようになった。政策金利は、今年後半まで据え置きの公算が大きい。

米経済を考えるうえで重要なのは、フローよりもストックだ。新型コロナ終息後に見られた爆発的な雇用拡大がピークを過ぎて、就業者の増加数(フロー)が鈍化しても、それが即ち景気後退を意味するわけではない。家計に蓄積(ストック)された貯蓄とそれに支えられた消費力を考慮する必要があるのだ。

FRB内部では、中立金利の水準が議論となっている。中立金利とは、経済が過熱も冷えすぎもしない状態の実質金利のことだが、この水準が現在FRBの推計する3.0%から2015年当時の3.75%程度まで上昇しているとすれば、現在のFF(フェデラルファンド)金利の4.5%は、それほど引締め的とはいえない。トランプ政権の政策の影響が不透明ななかで、FRBが利下げを急ぐ理由はない。

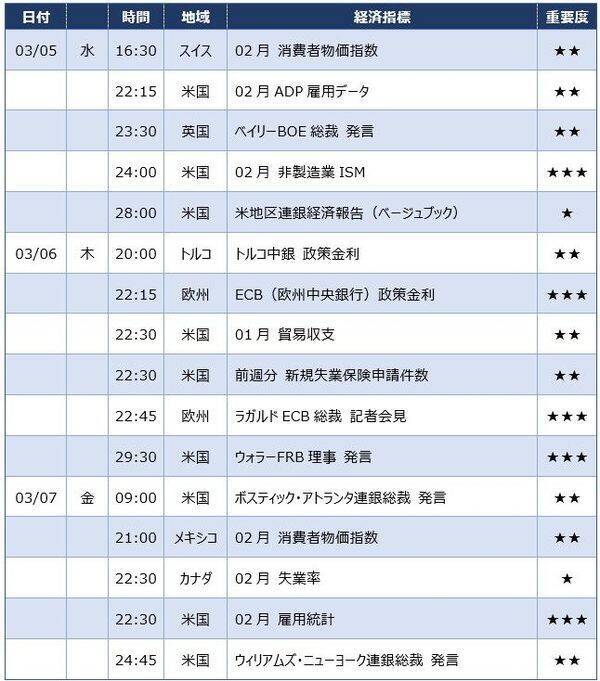

今週の注目経済指標

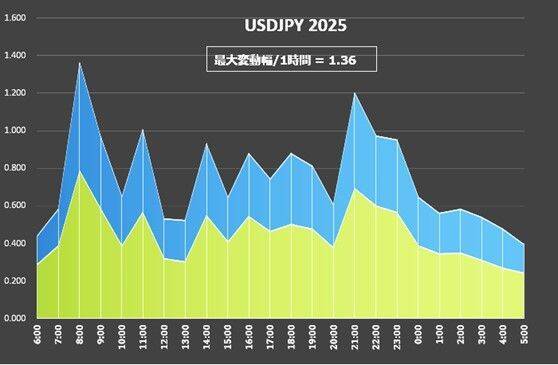

2025年のドル/円 1時間毎の最大変動幅

(荒地 潤)

![[音声DL版]TRY! 日本語能力試験 N3 改訂版](https://m.media-amazon.com/images/I/41mXWATUVjL._SL500_.jpg)

![【Amazon.co.jp限定】ダリオ・アルジェント PANICO (ビジュアルシート2枚セット付) [Blu-ray]](https://m.media-amazon.com/images/I/41fRCrYhFTL._SL500_.jpg)

![BELIEVE 日本バスケを諦めなかった男たち 豪華版 [Blu-ray]](https://m.media-amazon.com/images/I/51Daz1hpRML._SL500_.jpg)