※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 決算レポート:ブロードコム(特注型AI半導体が引き続き好調) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ブロードコム(AVGO、NASDAQ)

ブロードコム

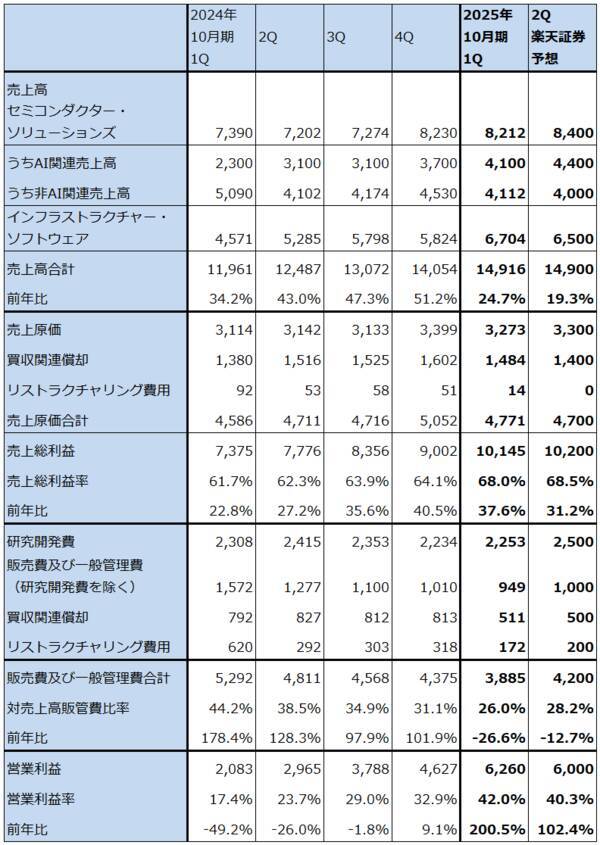

1.ブロードコムの2025年10月期1Qは、24.7%増収、営業利益3.01倍。特注型AI半導体が好調。

ブロードコムの2025年10月期1Q(2024年11月-2025年1月期、以下今1Q)は、売上高149.16億ドル(前年比24.7%増)、営業利益62.60億ドル(同3.01倍)となりました。特注型AI半導体を中心とするAI関連売上高が前4Q37億ドルから今1Q41億ドル(前年比78.3%増)と伸び業績を牽引しました。非AI関連売上高が前4Q45.30億ドルから今1Q41.12億ドル(同19.2%減)へ季節的に減少し、また、AI関連へ経営資源をシフトさせたことから減収となりましたが、業績面ではAI関連売上高の寄与が大きくなっています。なお、AI関連売上高のうち、年間平均するとこの約70%が特注型AI半導体(AIアクセラレータ、ブロードコムでは「XPU」と呼んでいる)、約30%が高速通信機器または通信用半導体です。

インフラストラクチャー・ソフトウェアも前4Q58.24億ドルから今1Q67.04億ドル(同46.7%増)と好調でした。買収により前1Qから加わった仮想化ソフトの「VMWare」の寄与によります。特に、「VMWare」を買収前の買い切り型(永久ライセンス)販売から月額定額のサブスクリプション契約に順次切り替えていることが業績にプラス寄与となっています。

売上総利益率は前4Q64.1%から今1Q68.1%へ上昇しました。販管費に計上されている買収関連償却とリストラ費用が前年比、前四半期比ともに減少したため、営業利益率は前4Q32.9%から今1Q42.0%へ大きく上昇しました。

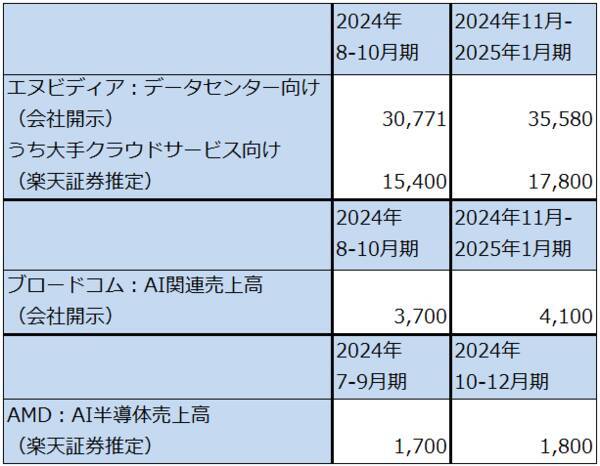

ブロードコム、エヌビディア、AMDの3社のAI半導体、AI関連売上高を並べたものが表4です。エヌビディアのAI半導体(データセンター向け)の売上高の大きさは圧倒的ですが、ブロードコムも大手クラウドサービス会社向けに限ると、一定の市場シェアを持っています。

2024年11月-2025年1月期の3カ月間で比較すると(AMDは2024年10-12月期)、大手クラウドサービス向けは、エヌビディアが178億ドル(楽天証券推定。会社側の説明ではデータセンター向けの約半分が大手クラウドサービス会社(マイクロソフト、アマゾン、アルファベット、オラクル)向け)、ブロードコム41億ドル(会社開示)、AMD18億ドル(楽天証券推定のAMDのAI半導体売上高。この多くがクラウドサービス向けと思われる)です。これを単純に合算してシェアを計算すると、エヌビディア75%、ブロードコム17%、AMD8%となります。

アマゾンによれば、自社製AI半導体は他のAI半導体(エヌビディア製を指していると思われる)に比べ30~40%コストパフォーマンスがよいということです。既存顧客のコスト抑制意欲が強いこと、ブロードコムの見込み客が4社になっていることを考えると、ブロードコムの大手クラウドサービス会社内での市場シェアは今後上昇する可能性があります。

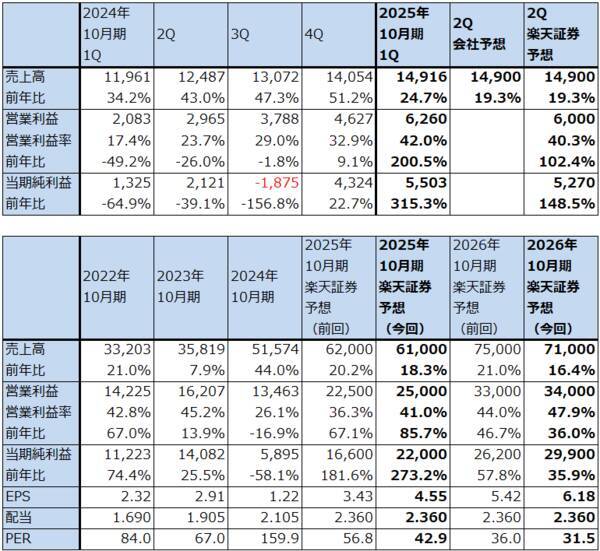

表1 ブロードコムの業績

時価総額 915,337百万ドル(2024年3月7日)

発行済株数 4,836百万株(完全希薄化後、Diluted)

発行済株数 4,695百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

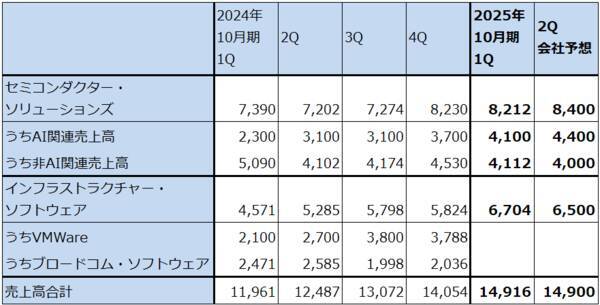

表2 ブロードコムのセグメント別売上高内訳:四半期ベース

出所:決算電話会議より楽天証券作成

表3 ブロードコムの業績詳細:四半期

出所:会社資料より楽天証券作成。予想は楽天証券。

表4 ブロードコム、エヌビディア、AMDのAI半導体売上高

注:エヌビディアの2024年8-10月期の大手クラウドサービス向けは、クラウドサービス会社全体向け。

2.今2Qの会社側売上高ガイダンスは、前年比19.3%増の149億ドル。AI関連売上高は今1Q41億ドルから今2Q44億ドルへ。

2025年10月期2Q(2025年2-4月期)の会社側売上高ガイダンスは、149億ドル(前年比19.3%増)です。内訳は、AI関連売上高44億ドル(同41.9%増)、非AI関連売上高40億ドル(同2.5%減)、インフラストラクチャー・ソフトウェア65億ドル(同23.0%増)です。

これらのことを考慮して、楽天証券では今2Qを売上高149億ドル(同19.3%増)、営業利益60億ドル(同2.02倍)と予想します。

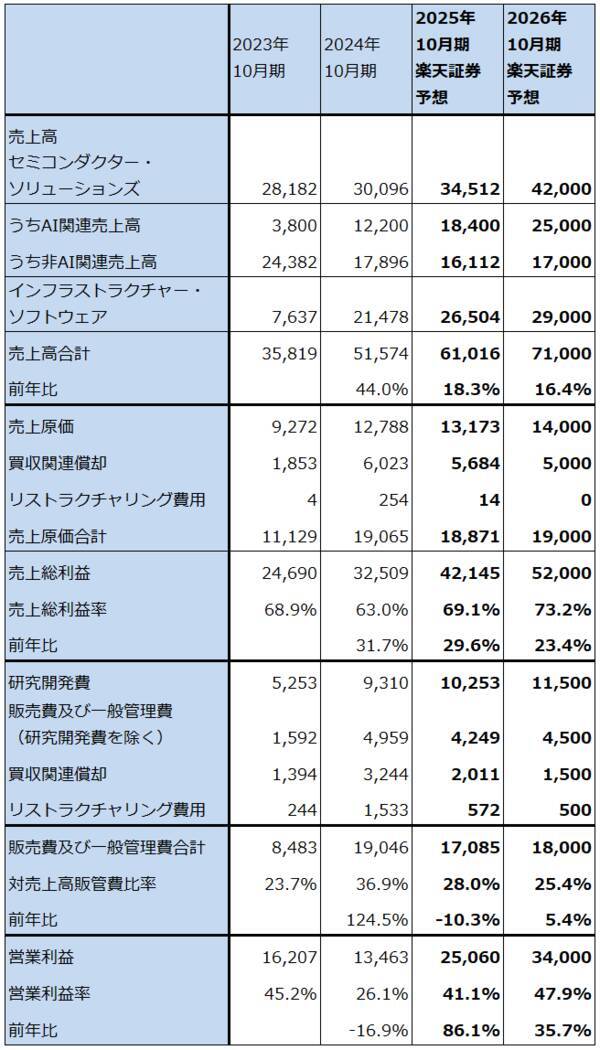

また、2025年10月期を売上高610億ドル(前年比18.3%増)、営業利益250億ドル(同85.7%増)、2026年10月期を売上高710億ドル(同16.4%増)、営業利益340億ドル(同36.0%増)と予想します。楽天証券の2025年10月期予想では非AI関連売上高、2026年10月期予想では非AI関連とインフラストラクチャー・ソフトウェアの売上高予想を下方修正しましたが、AI関連の利益寄与が大きいと思われるため、営業利益予想は2025年10月期、2026年10月期とも前回予想に比べ上方修正しました。

会社側ではAI関連の顧客を3社としています。会社名は非公表ですが、大手クラウドサービス会社で内製AI半導体を導入しているのは、アルファベット、アマゾン・ドット・コム、アルファベットの3社なので、この3社がブロードコムの特注型AI半導体の顧客と思われます。

また会社側は、3カ月前の決算電話会議で新たな見込み客が2社あるとしましたが、今回の決算電話会議では新たな見込み客が4社になったとしました。これも会社名は非公表ですが、内製AI半導体の導入を公表したメタ・プラットフォームズ、内製AI半導体の開発が報道されたアップル、オープンAIと思われます。あと1社はオラクルである可能性があります。会社側の業績ガイダンス、将来見通しは今の顧客3社がベースとなっています。見込み客4社が本顧客になるかどうか、今後の注目点です。

なお、会社側が前回の決算電話会議で発言したことから推測すると、今年後半にも3ナノの特注型AI半導体を出荷開始する可能性があります。また出荷時期は不明ですが、今1Qに2ナノのAI-XPU(3.5Dパッケージ)をテープアウトしました(テープアウトとは、半導体の回路設計が完成した後にその設計データが製造部門に送られること)。最先端分野へ向けた開発に注力中です。

表5 ブロードコムのセグメント別売上高内訳:通期ベース

出所:決算電話会議より楽天証券作成

表6 ブロードコムの業績予想:通期

出所:会社資料より楽天証券作成。予想は楽天証券。

3.今後6~12カ月間の目標株価を前回の300ドルから250ドルに引き下げる。一定の投資妙味を感じる。

ブロードコムの今後6~12カ月間の目標株価を、前回の300ドルから250ドルに引き下げます。

業績は好調ですが、ブロードコムの特注型AI半導体の顧客と思われるクラウドサービス大手には生成AIへの過剰投資が起こり始めているのではないかという疑問もあります。一方で、ブロードコム製特注型AI半導体はエヌビディア製AI半導体よりも価格が安いことが強みです(前述したように、アマゾンによれば、アマゾンの自社製AI半導体(ブロードコムに発注していると思われる)はエヌビディア製に比べて30~40%コストパフォーマンスが良い。ブロードコム製特注型AI半導体はエヌビディア製よりも性能が低いと思われるため、価格は半値以下もありうると思われる)。このことを考えると、仮にクラウドサービスで過剰投資が始まっていて、近い将来その反動があるとしても、エヌビディアよりは影響は軽いと思われます。

このことを考慮して、楽天証券の2025年10月期予想営業増益率85.7%に対して想定PEG=0.6~0.7倍として想定PER(株価収益率)50~60倍を当てはめました。前回の目標株価が高すぎたため、目標株価を引き下げます。

過剰投資問題が浮上しているため、株価上昇には時間がかかる可能性もありますが、一定の投資妙味を感じます。

本レポートに掲載した銘柄: ブロードコム(AVGO、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)