AIブームは今後も続くと思われる。ただし、生成AI向け設備投資とAI半導体需要は2025年は高い伸びが続くと思われるが、2026年には鈍化すると予想される。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 AIブームは続くだろう。しかし、生成AI向け設備投資ブームは今年で一旦終了か。半導体関連7社の目標株価を引き下げる。 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 ブロードコム(AVGO、NASDAQ) 、 TSMC(TSM、台湾、NYSE ADR) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 ディスコ(6146、東証プライム) 、 アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム)

1.半導体デバイスセクターの現状

今回は、AI半導体について分析します。

まず、半導体デバイス市場の状況を概観します。

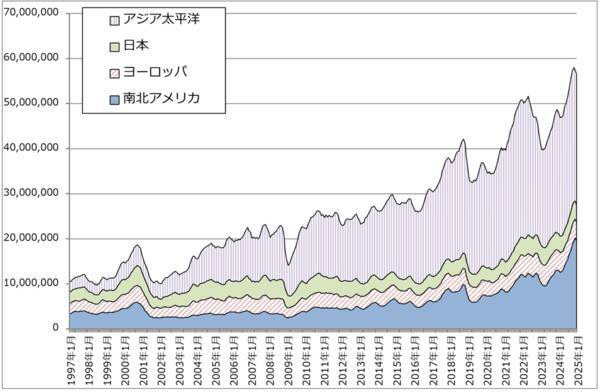

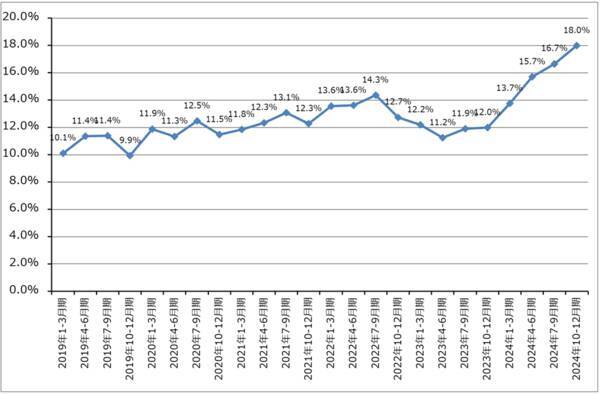

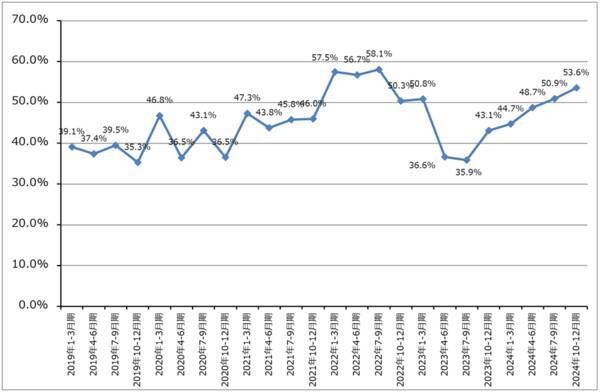

グラフ1、2を見ると分かるように、半導体デバイス市場は順調に拡大しています。牽引役はAI半導体であり、エヌビディアの影響力が大きいと思われますが、ブロードコム、AMDの影響も大きくなっていると思われます。AI半導体の多くはTSMCで生産されています。

一方で、AI半導体以外の分野は伸び悩んでいる模様です。これは、先端半導体の重要分野であるスマートフォン、パソコン、非AIサーバーが成熟化が進んだ市場になっているためと思われます。成熟半導体の重要分野である自動車や産業用機器も、自動車はEV(電気自動車)が不振なのでその分半導体需要が伸び悩んでいます。また、トランプ関税の影響が予想されるため、生産が活発とは言えない分野もあると思われます。

このように見ると、今の半導体デバイスセクターを牽引しているのはAI半導体のみと思われます。今後の問題は、生成AI向け設備投資ブームとAI半導体ブームがいつまで続くのかということです。

グラフ1 世界半導体出荷金額(3カ月移動平均)

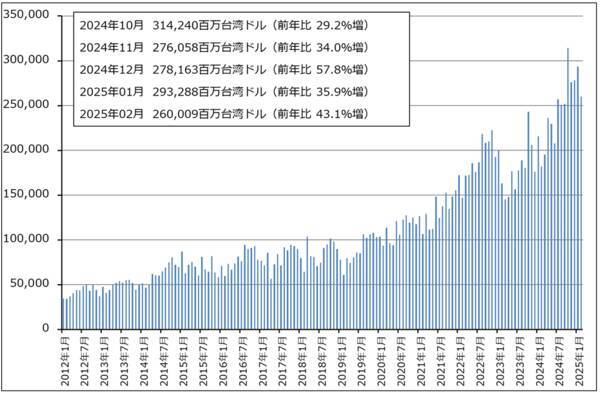

グラフ2 TSMCの月次売上高

2.半導体製造装置セクターの現状

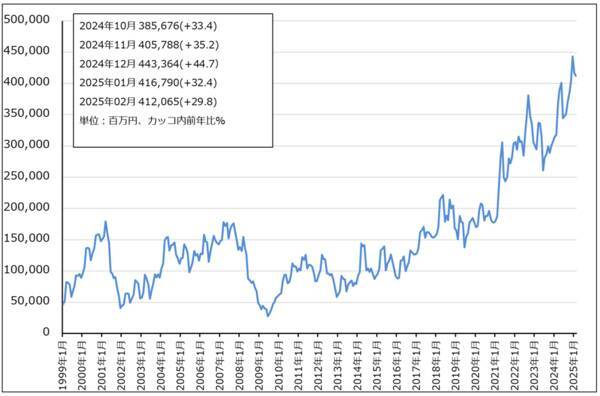

半導体製造装置セクターの動きを見ると(グラフ3)、2024年はAI半導体向け設備投資や、2025年年末から量産開始予定の2ナノの初期投資があり、2024年の半導体製造装置セクターは活況でした。特にAI半導体は後工程に新しい工程を使うこと、検査が難しいことから、アドバンテストのSoCテスタ、ディスコのダイサ、グラインダに大きな需要が発生しました。この強い動きは、生成AI向け設備投資ブームが続いている2025年に入っても続いています。ただし、SoCテスタについては前四半期比での伸びが鈍くなっており、ダイサ、グラインダについては、足元の需要は高水準ではありますが高原状態になっている模様です。

また、2024年は中国における成熟ロジックとDRAM、NAND投資も活発でした。そのため、前工程装置メーカーで中国向けが大きく伸びました。ただし、年明けからはこの需要が一服しており、2025年は中国向けは減少すると予想されます。

2025年は2ナノ向けの本格的な量産投資が予想されます。ただし、2ナノ半導体の需要分野は、スマートフォン、パソコン、サーバーなど従来からのものです。2ナノはこれまでの最先端ロジックよりも短期間で需要先が増えると思われますが(従来は最先端ロジックのユーザーはアップル(iPhone)で、その後時間をかけて他社に拡大している)、2026年に向けて2ナノ投資が堅調なのか伸び悩むのか見極めが必要と思われます。

AI半導体の需要は、2025年は好調が続くと思われますが、2026年は伸びが減速する可能性があります。2025年後半から減速が始まる可能性もあります。これは生成AI向け設備投資が2026年に伸びが低下するか、減少する可能性があるためです。

グラフ3 日本製半導体製造装置販売高(3カ月移動平均)

3.生成AI向け設備投資ブームは今年でいったん終了か

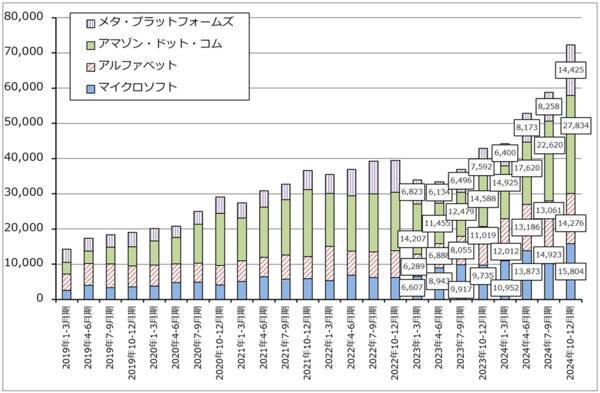

グラフ4~10は、2025年2月25日付け楽天証券投資WEEKLY「 特集:エヌビディアの決算発表前に押さえておきたいこと(生成AIの開発とビジネスは転換点に来たか) 」に掲載したグラフですが、生成AI向け設備投資の現状を把握するのに重要なので再度掲載します。

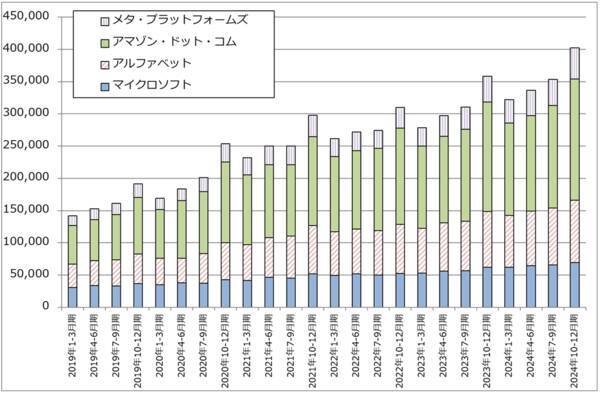

グラフ4は設備投資の大きなIT大手4社、マイクロソフト、アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズの四半期ベースの設備投資の推移を示したものです。2023年以降の各社の設備投資の多くが生成AI向けです。具体的には、AI半導体(エヌビディア製またはAMD製AI用GPU、内製AI半導体(ブロードコム製と思われる))、AIサーバー、各種通信機器、これらの半導体、機器を格納するデータセンターなどへの投資です。2022年11月にChatGPTが公開された後、エヌビディアの「H100」を中心とするAI半導体の大きな需要が発生しました。これが2023年1-3月期からのIT大手4社の設備投資の増加に結びつきました。

なお、グラフ4を見ると、2021~2022年にも設備投資の大きな波がありましたが、これはアマゾンの物流システムに対する大型投資が要因です。

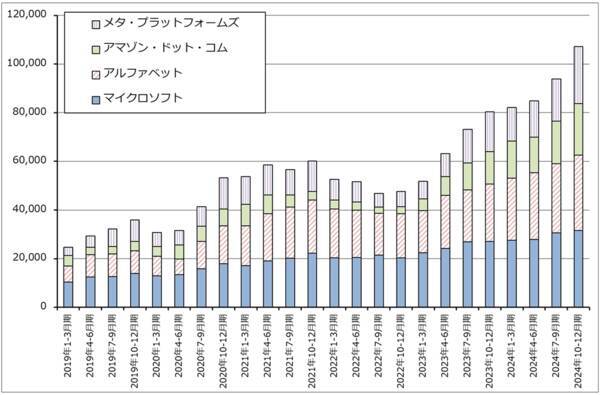

一方で、IT大手4社の売上高の伸びと、この中で大手クラウドサービス3社(アマゾン、マイクロソフト、アルファベット)のクラウドサービス売上高の伸びを見ると、いずれも伸びてはいますが、設備投資の伸びほどではありません。クラウドサービスの生成AI事業では、生成AI開発会社向けのAI用半導体のレンタルサービスが大きいと思われます。これは高収益事業ですが売上高では全体の一部です。また、クラウドサービスの生成AIサービス(ChatGPT等の有償提供など)は生成AIの価格が安く、これも全体の売上高の中での比重は低いと思われます。このため、売上高設備投資比率(設備投資÷売上高)は上昇しています。

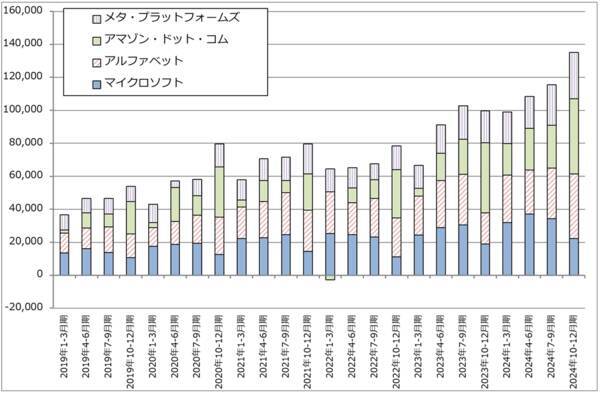

また、営業利益も営業利益のもとになる営業キャッシュフローも売上高以上に伸びてはいますが、営業キャッシュフロー設備投資比率(設備投資÷営業キャッシュフロー)を計算すると、これも上昇しています。最近では2022~2023年にアマゾンが大型投資を行った時の水準近くまで上昇しています。売上高設備投資比率も営業キャッシュフロー設備投資比率も、この数字がそのまま設備投資の行き過ぎないし過剰投資を示すものではありませんが、この数字が上昇し続けていることに対して注意すべき段階にはきていると思われます。

生成AI向け設備投資については、報道によれば、マイクロソフトは米国とヨーロッパで計画されていた新しいデータセンタープロジェクトから撤退しました。リース契約のキャンセルや延期も含まれているということです。米国の証券会社のレポートを引用する形で報じられました。生成AIの需要予測に比べてデータセンターの設備投資に行き過ぎがあったためと思われます。

この動きが、アマゾン、アルファベット、メタに当てはまるか現時点では不明です。この3社とマイクロソフトとの大きな違いは、この3社は生成AIあるいはAIを自社の事業で使って事業の拡大と効率化を実現していることです。アマゾンはネット通販の物流や広告、メタはSNS広告、アルファベットは検索広告に生成AIあるいはAIを応用しています。例えば、広告主に広告作成用生成AIアプリケーションを無償で提供して広告出稿増加を実現するなどです。このため、大きな設備投資でも自社で使う分があるため継続するという考え方もあると思われます。これに対してマイクロソフトは、既に高収益の優良会社であるため生成AIによる業務効率改善の余地が小さいか、効果があっても目立っていないと思われます。また、マイクロソフトがメタとアルファベットに先行して生成AI向けの大型投資を行ったという事情もあると思われます(表1)。逆に考えると、アマゾン、アルファベット、メタの3社も今以上の設備投資を行えば過剰投資になるリスクがあると思われます。

今後の注目点は、生成AIの開発、運用に対するDeepSeekの影響です。「DeepSeek-R1」を動かしているAI半導体は、調査会社によると、H100、H800(H100のデータ転送速度を落としたタイプ)、H20(中国向けに性能を落としたタイプ)になりますが、半導体業界の中には、中国製のAI用GPUも使われているのではないかという観測もある模様です。実際にこれらのAI半導体でDeepSeekの開発、運用が成り立つなら、「Blackwell」のような新型高性能AI半導体は必要ないか、導入しても少ない規模で済むと思われます。

これまでもレポートで書きましたが、DeepSeekのキモは、エヌビディアのAI開発支援ソフトウェア「CUDA」を使わずに、エヌビディア製GPU向け仮想アセンブリ言語「PTX」を使ってGPUに直接プログラムを書き込んでいることです。

グラフ4 米国大手ITの設備投資動向:四半期

グラフ5 米国大手ITの売上高動向:四半期

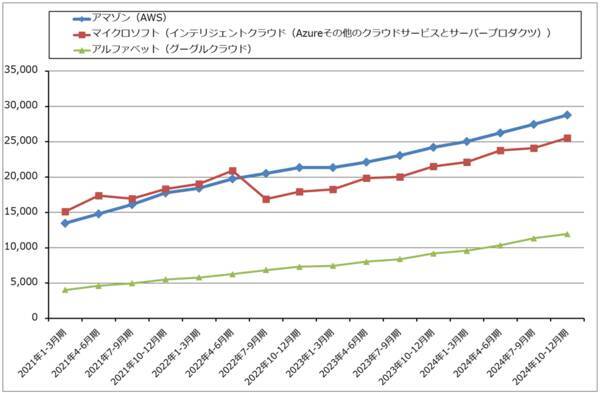

グラフ6 クラウドサービス大手3社のクラウドサービス売上高

グラフ7 米国大手ITの営業利益動向:四半期

グラフ8 米国大手ITの営業キャッシュフロー動向:四半期

グラフ9 米国大手IT4社の売上高設備投資比率

グラフ10 米国大手IT4社の営業キャッシュフロー設備投資比率

表1 米国大手ITの設備投資と営業利益

なお、米国の半導体輸入にトランプ関税(25%以上?)が適用された場合は、AI半導体だけでなく各種半導体の輸入価格が上昇し、生成AI向け設備投資の費用が増加することによって、設備投資にマイナスの影響が出る可能性があります。

4.ブロードコムとTSMCの目標株価を引き下げる

これまで見てきたAI半導体を取り巻く状況を考慮して、ブロードコムとTSMCの今後6~12カ月間の目標株価を引き下げます。

ブロードコム

2025年10月期、2026年10月期の楽天証券業績予想は変更しません。ただし、過剰投資問題がマイクロソフト以外の大手ITに広がったときには、エヌビディア製AI半導体だけでなく、ブロードコムの内製AI半導体の需要にもネガティブな影響が出る可能性があります。また、エヌビディア製AI半導体の需要の中心が今のような高い価格帯から低い価格にシフトした場合も、ブロードコムの内製AI半導体の価格にも影響が出る可能性があります。

このことを考慮して、今後6~12カ月間の目標株価を前回の250ドルから200ドルに引き下げます。楽天証券の2026年10月期予想営業増益率36.0%に対して想定PEG=0.9倍として、楽天証券の2026年10月期予想EPS(1株当たり利益)6.18ドルに対して想定PER(株価収益率)30~35倍を当てはめました。

投資妙味は乏しいと思われます。

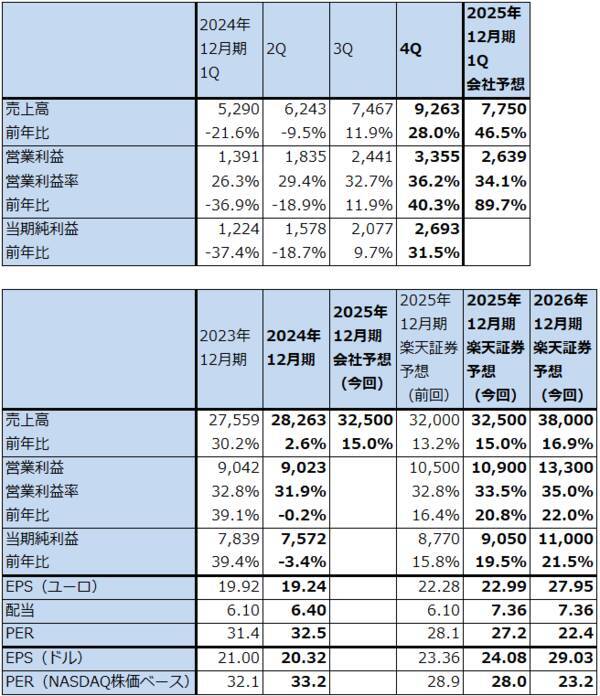

表2 ブロードコムの業績

TSMC

TSMCの楽天証券業績予想は、2025年12月期予想は変更しませんが、2026年12月期予想は下方修正します。AI半導体の売上高予想を下方修正しました。

今後6~12カ月間の目標株価を前回の280ドルから200ドルに引き下げます。2026年12月期の楽天証券予想EPS10.09ドル(ADRベース)に今の評価であるPER20倍を当てはめました。

AI半導体では評価はできませんが、来年2026年夏から2ナノが本格出荷されると予想されます。そのため、2026年12月期は20%以上の増収増益になると予想されます。一定の投資妙味はあると思われます。

エヌビディアの目標株価135ドル、マイクロン・テクノロジーの目標株価120ドルは変更しません。

表3 TSMCの業績

表4 TSMCのAI半導体売上高

5.半導体製造装置メーカー5社の業績予想を修正し、目標株価を引き下げる

半導体製造装置メーカー5社、ASMLホールディング、ディスコ、アドバンテスト、東京エレクトロン、レーザーテックの業績予想を修正し、今後6~12カ月間の目標株価を引き下げます。

ASMLホールディング

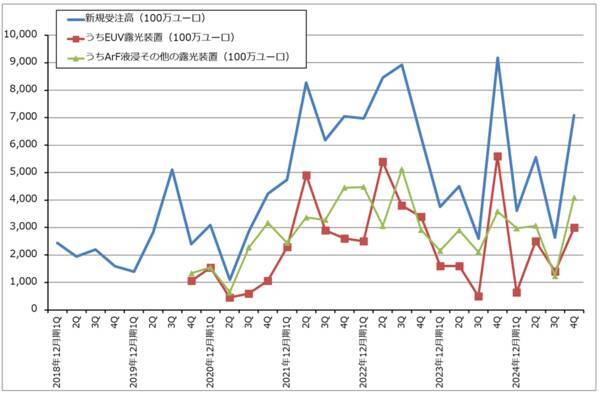

2025年12月期はEUV露光装置が順調に伸びると予想されます。2ナノの量産開始とその後の増産、3ナノの増産に備えるため、EUV露光装置の出荷と検収が増加すると予想されます。最先端のHigh-NA(ハイエヌエー)型を含めスペックと単価が高いEUV露光装置の比率が増えると思われるため、2025年12月期の楽天証券業績予想を前回予想から上方修正します。2026年12月期は20%以上の増収増益が続くと予想されます。AI半導体向けが減速しても、EUV露光装置の単価上昇で補えると予想されます。

ただし、今期の楽天証券予想営業増益率20.8%に対して今期予想PER28.0倍と割高に評価されています。世界で唯一のEUV露光装置メーカーであり、EUV露光装置の単価も上昇しているため、割高に評価されやすい面はあります。

今後6~12カ月間の目標株価は前回の800ドルを維持します。大きな投資妙味はないと思われます。

表5 ASMLホールディングの業績

グラフ11 ASMLホールディングの新規受注高

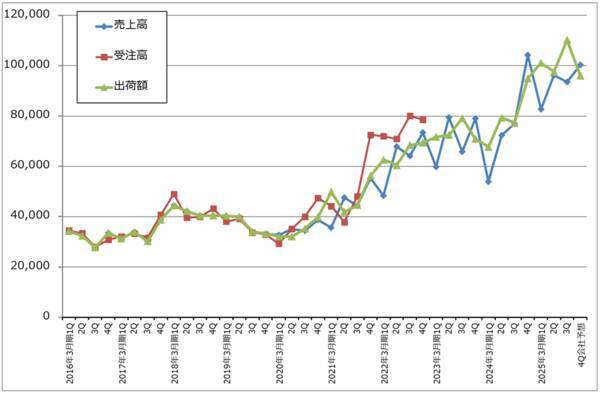

ディスコ

楽天証券の2025年3月期業績予想を若干下方修正しますが、これは主に円高によるものです。2026年3月期は、AI半導体に対して高水準の需要が続き、生成AI向けグラインダ、ダイサに対する高水準な需要が続くと思われますが、需要が高原状態になるならば、業績に今以上の大きな伸びが期待できなくなると思われます。この見方をすると、今の株価でも割高に評価されていることになります。

このことを考慮して、今後6~12カ月間の目標株価を前回の4万5,000円から今の株価に近い3万5,000円に引き下げます。

表6 ディスコの業績

グラフ12 ディスコ:売上高、受注高、出荷額(連結ベース)

アドバンテスト

2025年3月期3Q決算発表時に2025年3月期会社予想が大幅上方修正されました。ただし、AI半導体の需要の伸びが鈍化すれば、今後四半期ベースの増収率が鈍化する可能性があります。一方で、AI半導体の検査の難しさは当面変わらないと思われるため、2026年3月期は業績の伸びは鈍化するものの、20%以上の増収増益になると思われます。

今後6~12カ月間の目標株価は、前回の1万円を8,000円に引き下げます。

表7 アドバンテストの業績

表8 アドバンテストの事業別売上高

東京エレクトロン

東京エレクトロンの楽天証券業績予想は、2025年3月期は変更しませんが、2026年3月期は利益予想を下方修正します。2026年3月期の中国向け売上高は中国での半導体生産が活発なので、楽天証券の前回予想を上方修正しますが、先端半導体向け、AI半導体向けは前回予想よりも弱い予想です。

また、来期は人員増加による人件費増加、研究開発費の増加等のコスト増加要因があります。これらのことを考慮して、今後6~12ヵ月間の目標株価を前回の2万6,000円から今の株価に近い2万3,000円に引き下げます。

表9 東京エレクトロンの業績

表10 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

表11 東京エレクトロンの中国向け売上高

レーザーテック

楽天証券の2025年6月期業績予想は前回予想を維持しますが、2026年6月期業績予想を下方修正します。会社側の定性的な説明では、今2Q(2024年10-12月期)も受注が弱い模様です。TSMCでは2ナノの量産開始(ウェハ投入開始)が2025年末、その先の1.6ナノの量産開始が2026~2027年と予想されています。2ナノ、1.6ナノの量産に向けた動きが活発になれば、受注が上向き、「ACTIS A150」「ACTIS A300」の出荷が活発になると予想されます。

今は受注回復を待つ状態と思われますが、受注が弱い状態が続くと2026年6月期業績にネガティブな要因となるため、2026年6月期業績予想を下方修正します。

今後6~12カ月間の目標株価を、前回の1万7,000円から今の株価に近い1万5,000円に引き下げます。

表12 レーザーテックの業績

今回は、エヌビディア、マイクロン・テクノロジー以外の半導体関連銘柄、ブロードコム、TSMC、ASMLホールディング、ディスコ、アドバンテスト、東京エレクトロン、レーザーテックの業績予想を見直し、今後6~12カ月間の目標株価を引き下げました。2026年に生成AI向け設備投資が鈍化し、AI半導体需要が鈍化することを前提して業績予想を行うと、ここで取り上げた銘柄の株価が割高になっていることがわかります。

現物株の中長期投資の場合は、半導体関連株への投資からいったん撤退することも検討すべきと思われます。

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 ブロードコム(AVGO、NASDAQ) 、 TSMC(TSM、台湾、NYSE ADR) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 ディスコ(6146、東証プライム) 、 アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)