円安から一転、日銀の利上げ本格化などもあり円高米ドル安傾向に転じた中で、割高水準を保てなくなった日本株の今後を考えます。

1.TOPIXは2024年7月に高値を打ち、もたつく状態が続いている

今回は昨年(2024年)7月22日付の投稿 「日本株の上昇は続くのか?」 のアップデート版を書いてみました。

当時の結論は「円安が続いている間は株価は割高水準で推移するのではないか」でしたが、結論としては、ちょうどそのころが1米ドル=160円台超と円安米ドル高のピークで、その後に日本銀行の利上げが本格化したことなどもあり、上下動しながらも円高米ドル安傾向となり、日本株は割高水準を保てなくなったとみています。

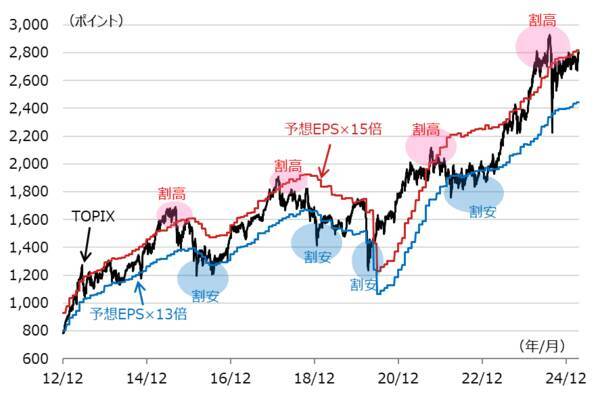

図表1で説明しますと、過去10年程度の「TOPIX(東証株価指数)と予想EPS(1株当たり利益)に基づく妥当レンジ(赤線と青線)の推移」で、昨年7月は妥当レンジを上抜けていましたが、足元では妥当レンジ内の高めのゾーンで推移しており、極端な割高状態はなくなりました。

企業業績が増益基調にあることで、妥当レンジ自体は足元でも右肩上がりが続いており、こうした状況が続けば株価はレンジ内で少しずつ上昇していくことが期待できます。

[図表1]TOPIXと予想EPSに基づく妥当レンジの推移

2.割高状態を保てなくなった要因は業績予想の上方修正が止まったため

昨年も説明した通り、株価を割高に押し上げ、逆に割安に押し下げる最も強い要因は「業績修正」であると考えています。上方修正が続けば割高に、下方修正が続けば割安になりやすいと考えています。

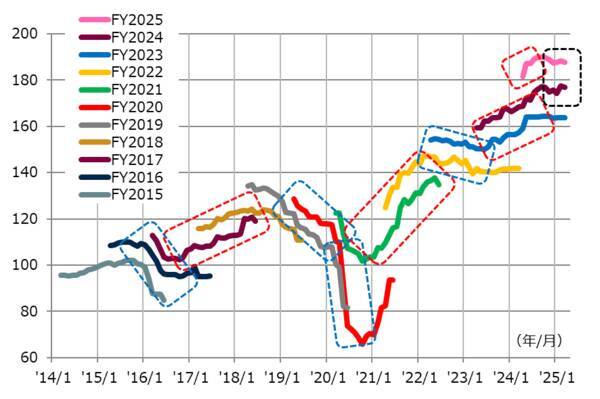

図表2は、野村證券が毎月発表しているTOPIXベースの予想EPSの年度ごとの推移です。グラフの見方は、上向きは上方修正、下向きは下方修正で、年度ごとの線の上下関係が増減益を意味します。

2023年半ばごろから2023年度と2024年度の予想EPSが上方修正され、2024年に入ってから新たに発表が始まった2025年度も昨年央ごろまでは上方修正が続きました。図表1で昨年央まで株価が妥当水準上限(赤線)を上回っていたことと整合的です。

一方、昨年央以降は、2024年度、2025年度の予想EPSの上方修正が止まったため(おおむね横ばい)、図表1で株価が妥当レンジに戻ったと考えています。

今後の株価を予想する上では予想EPSの動きが重要となりますが、米トランプ政権の政策不確実性はあるものの、それが業績予想を大きく左右するかどうかも不透明であり、当面の予想EPSの動きは大きく動かずにおおむね横ばいで推移すると考えます。

その結果、株価の動きは、業績が増益基調ではあるので、基本的には前述したように妥当レンジ内で少しずつ上昇していくとみています。

[図表2]TOPIXの予想EPSの推移

3.日経平均株価もほぼ同じ状況にある

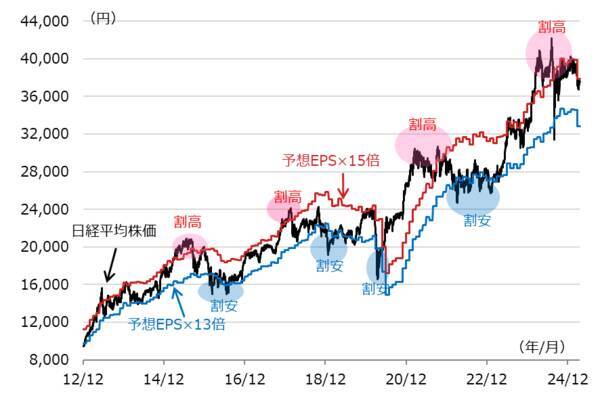

個人投資家の皆さんにはTOPIXは水準感的になじみでない方が多いと思うので、昨夏と同様に日経平均株価で水準感を確認してみましょう。

図表3は図表1と全く同じ考え方に基づいて日経平均株価ベースで描いたものです。

3月24日の終値は3万7,608円ですが、私が妥当水準の中心と考える水準は3万5,300円程度、そして、妥当レンジとしては、3万2,800~3万7,850円程度と考えており、足元の株価は妥当レンジ内の上限ギリギリと言えます。

なお、直近は妥当レンジが切り下がっているように見えますが、日経平均株価の妥当レンジはTOPIXのレンジを基にNT倍率(日経平均株価÷TOPIX)で算出していますので、直近のNT倍率の下落の影響を受けた結果であり、予想EPSが下方修正されたわけではありません。

ですので、方向感は図表1のTOPIXのグラフで確認しながら、図表3では日経平均株価での水準感のみを確認すればよいと考えています。TOPIXのレンジが徐々に切り上がれば日経平均株価もおおむね同じように動いていくでしょう。

[図表3]日経平均株価と予想EPSに基づく妥当レンジの推移

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS 日経225連動型上場投信(証券コード:1321)

<当資料で使用した指数と著作権等について>

■TOPIX(東証株価指数)に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など、TOPIX(東証株価指数)に関するすべての権利・ノウハウ及びTOPIX(東証株価指数)に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX(東証株価指数)の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

■日経平均株価(日経平均)に関する著作権、知的所有権その他一切の権利は日本経済新聞社に帰属します。

(阪井 徹史)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)