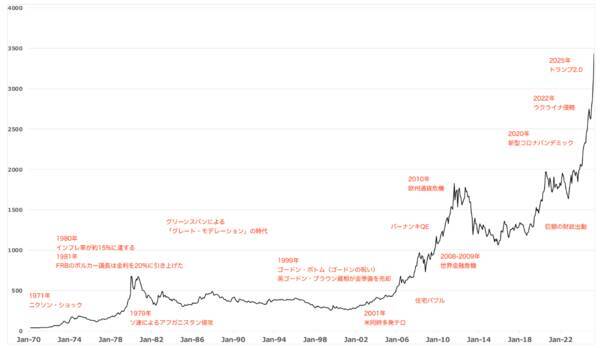

政策の場で長年議論されてきた「脱ドル化」の流れは、対ロシア制裁を受けて現実のものとして観察されるようになった。地政学的な力の誇示として始まったこの動きは、多極化する金融再編を加速させている。

ゴールド価格はこれからどこに向かうのか?

関税を巡る不確実性に市場が揺れる中で、ゴールドがさらに輝きを増している。ゴールドの強気相場はこれが初めてではない。

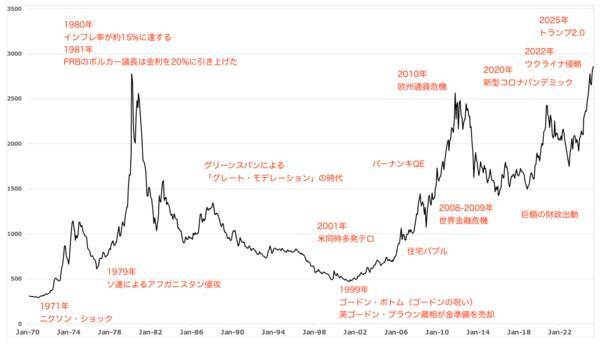

1971年から1980年の強気相場においてゴールド価格は2,000%を超えて上昇した。1999年から2011年は670%上昇した。

一方、1981年から1998年まで、2012年から2015年までは弱気相場だった。

1971年以前には強気も弱気もなかった。なぜなら、世界は「金本位制」をとっており1944年から1971年までゴールド価格は1オンス当たり35ドルに固定されていた。

1970年以降の「名目ゴールド価格」の推移

1970年以降の「実質ゴールド価格」の推移

ゴールドCFD(日足)

ゴールドCFD(週足)

これらは全て過去のことである。投資家が知りたいのはここからどこへ行くのかということだ。ゴールド価格上昇の最も基本的な理由は「需要と供給」である。

2010年に途上国の中央銀行がゴールドの純売り手から純買い手に転じて以来、中央銀行のゴールド準備の総量は大幅に増加した。買い手の上位はロシア、中国、トルコ、ポーランド、インドの中央銀行である。

ゴールドの価格再評価(簿価は1トロイオンス=42.22ドル)やビットコインを利用してトランプ政権が負債の処理に動くという臆測は、ゴールド価格やビットコイン価格の下値硬直性をもたらしている。

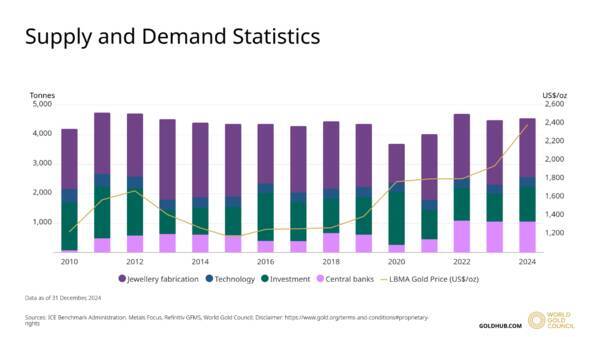

中央銀行によるゴールド需要が拡大

需要が伸びている一方で、ゴールドの生産量は横ばいだ。生産量は2030年までわずかに増加すると予測されているが、それでも過去の記録を更新する水準にはならないと予測されている。

新しい鉱山の発見がなされていないだけではなく、特に水とエネルギーという生産コストが上昇しているため、総生産量のトレンドは横ばいで推移することが予想されている。生産量が横ばいで需要が増え続けるのは、ゴールド価格上昇の追い風である。

ゴールドは単なるインフレヘッジではなく、不確実性の高まる世界に向かうために欠かすことができないものになっている。不確実性の要因はいたるところにある。

関税、税制、DOGE(政府効率化省)、ウクライナ問題、中国の台頭、景気後退の可能性など、これら全ての状況がどうなるのか、また相互にどのような作用をもたらすのか予測するのは困難だ。その結果、株式や債券は不安定な動きとなる。

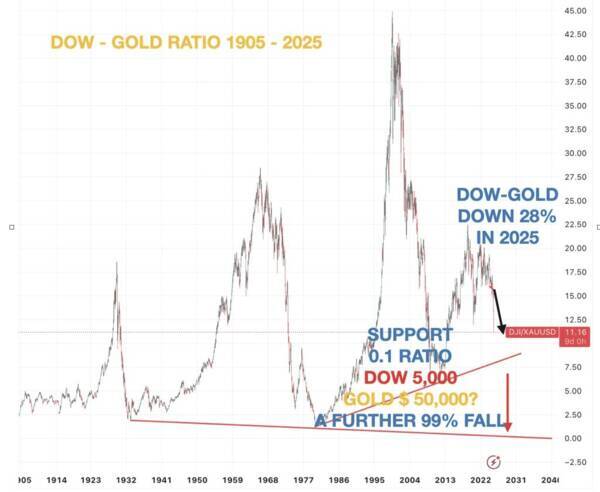

NYダウとゴールドの比率 1905~2025年

少なくとも35年間、通貨システムは現在の金融システムの時代が終わりに近づいていることを告げてきた。それは債務の崩壊、通貨の崩壊、そして株式や不動産などのほとんどのバブル資産の崩壊を意味するかもしれない。ゴールドはそのような状況の中でも力を発揮し、投資家に安心感を与えてくれる資産であろう。

現在、「不換通貨(紙幣)売りとゴールド買いの流れ」が続いているが、どこかで一回、「全部売り」がくる(流動性ショックで株式とゴールドが一時的に同時暴落する可能性がある)ことには留意したい。

4月30日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月30日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所 チーフアナリスト)をゲストにお招きして、「エヌビディアの決算分析と生成AI、AI半導体の今後」というテーマで、半導体業界のリアルな現状について今中さんと話をしました。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月30日:楽天証券PRESENTS 先取りマーケットレビュー

セミナーのお知らせ:「5月31日(土)FX・CFDアカデミーin 名古屋」

楽天証券FX・CFDアカデミーの名古屋セミナーに登壇いたします。

ぜひ、ご参加ください。

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)