東京証券取引所は、株の最低投資金額を10万円程度に引き下げるよう上場企業に求める方針です。なぜ、投資額の引き下げが求められるのか。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の藤根 靖晃が解説しています。以下のリンクよりご視聴ください。

「 10万円から株式投資が可能に:東証の要請が市場にもたらす変化とは/株式分割はチャンス?株の最低投資額引き下げで注目される銘柄 」

東京証券取引所はこのほど、上場企業に対し、株の最低投資金額を10万円程度に引き下げるよう求める方針を発表しました。現在は、上場会社に対して最低投資額を50万円未満の水準にすることを努力義務として「上場規程」に定めています。今回はあくまでも要請であり、上場規程の見直しは行わない方針です。

企業が最低投資額の引き下げを行うには、多くの課題があります。その前に、最低投資額を引き下げる意義や背景などを整理します。

▼あわせて見たい

株式分割はチャンス?株の最低投資額引き下げで注目される銘柄

株の最低投資額引き下げが要請される背景は?

「新NISA」の開始

これまでも最低投資額の引き下げについては多くの声がありました。マネー雑誌などの特集で、「10万円」あるいは「5万円」で買える有望銘柄、といったテーマを目にすることが多いのは、個人投資家の間で少額投資のニーズが高いことの裏付けともいえます。

2024年に新しくなったNISA(ニーサ:少額投資非課税制度)には、投資信託のみに投資できる「つみたて投資枠」と、国内外の個別株にも投資することができる「成長投資枠」があります。成長投資枠で1年間に投資できる上限は、240万円ですが、人気銘柄の中には240万円では買えないものも存在します。

また、リスク分散のために投資銘柄数を増やしたいという投資家ニーズや、そもそもの個人の資金力という点からも、最低投資額は低額であることが望まれます。

日本株の地盤沈下

新NISAでは米国をはじめとした外国株が買われる傾向が強いようです。これは米国市場の方が日本よりも成長期待が高いという側面もありますが、1株から購入可能であることも大きな要因となっているようです。

日本人が日本株を購入しないとなると、日本企業の株主構成において海外勢のウエートが高まり、株主要求の高まりと同時に、配当金が海外に流出します。また、日本人が外国株を選ぶことで国内金融資産の海外への流出が強まる、為替の円安要因にもなっています。

アクティビストや買収ファンドなどに対する企業防衛

近年、アクティビストの台頭が著しく、また、セブン&アイ・ホールディングスに象徴されるように海外企業や買収ファンドによる日本企業の買収も増加しつつあります。

株式公開買い付け(TOB)が生じた際に顧客資産のパフォーマンスを最大化することが求められる機関投資家にとっては、必ずしも生活者や労働者である日本国民の利益とは合致しないケースも考えられます。厚みのある個人投資家が存在することは、企業にとって買収者やアクティビストに対する一定の抑止力を発揮するものと考えられます。

最低投資額が10万円になると、何がいいの?

最小投資額を引き下げることの意義と必要性に関しては、次のようなことが挙げられます。

個人投資家の求める売買単位の水準は10万円程度

東証が個人投資家に対して実施したアンケートによると、中心となる売買単位は「10万円~」(26.2%)でした。「10万円~」およびそれよりも少ない投資金額が全体の65.0%に達しています。

新NISAの開始

2024年新しくなったNISAを機に、多くの投資初心者が市場に参入しました。企業の株価が、NISA制度の投資上限内で売買できる株価水準である、ということは、個人投資家の一段のすそ野拡大に向けて重要なポイントです。

株式流動性の向上、多様な投資家の参加による適正な株価の形成

最低投資額が小さくなることで株式流動性の向上が見込まれ、個人投資家はもちろんのこと、機関投資家にとっても売買が円滑になるメリットがあります。また、多様な投資家層が参加することで株価形成の適正化が図られやすくなると考えられます。

政策保有株の解消

政策保有株の解消が進む中で、売却の受け皿としての個人投資家層のすそ野拡大が期待されています。

株価ボラティリティの低減

企業にとって、個人投資家に多くの株を持ってもらうことで株価が安定するというメリットがあります。個人投資家比率の高い上場株式は、市場が大きく下落する局面において株価変動率が相対的に小さい傾向があるという研究結果があります。

企業にとっては負担増。投資額引き下げの影響は?

最低投資額引き下げは、個人投資家にとってメリットが多く、デメリットはあまり見当たりませんが、企業の側にはさまざまな課題があります。

株主数の増加による管理コストの増加

株主管理コストの一つは、株主へ送る郵送物です。信託銀行に支払う管理報酬に加えて、株主総会招集通知、株主総会決議通知、中間事業報告など年3回は書面で株主へ郵送物を送ります。上場会社全体では年に約307億円の郵便料金が使われています。

最低投資額の引き下げによって株主数が増加することは、多大なコスト増加要因となります。

株主総会の「バーチャルオンリー」で行う必要性

株主数の増加によるコストには、株主に提供する書面の郵送費だけでなく、株主総会開催のための会場費や運営に関わる人件費などのコストも含まれます。現在では定款を変更すれば会場を設けない「バーチャルオンリー」で開催することも法的には可能です。

しかし、そのための定款変更を行った企業数は447社、実際にバーチャルオンリーの株主総会を開催した企業はわずか67社にとどまっています(2024年6月末現在・経産省調べ)。

企業側が「バーチャルオンリー」に踏み切れない要因として、情報通信技術(ICT)を使えない投資家への配慮や、技術的に万全なシステム構築の負荷などが挙げられます。なかなか一足飛びには進まないことも考えられます。

議決権行使比率の低下によって株主総会を成立できなくなるリスク

会社法では、株主総会で普通決議・特別決議を行うにあたって、議決権の定足数(株主総会を成立させるために必要な最小限度の株式の割合)を5割以上と定めています。

最低投資額の引き下げによって、個人投資家1人当たりの保有株数が増えることが予見されますが、それに伴い株を保有する個々の企業の事業や業績への関心が薄らいでしまう可能性が危惧されます。

個人投資家の議決権行使比率はやや上昇傾向にありますが、現状4割程度です。そのため個人投資家の比率が増加することは、株主総会を運営する上でのリスク要因になります。そうした状況に陥らないためには、広報・IRの充実、簡潔かつ分かりやすい情報発信、議決権の電子行使に向けたプラットフォームの提供などが求められます。

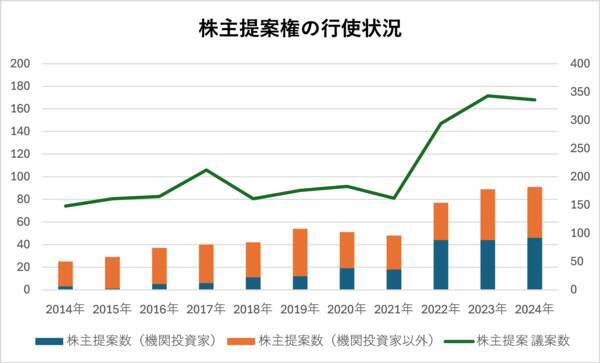

株主提案権の行使要件が実質的に緩和されることによる株主提案への対応の煩雑化

近年、株主提案権の行使は増加傾向にあります。2024年6月の株主総会で株主提案を受けた社数は過去最高の91社になりました。アクティビストをはじめとした機関投資家だけでなく個人からの提案も増えています。

日本の会社法では議題提案権・議案提案権の行使に関して議決権総数の1%または300個の議決権を6カ月継続して保有すれば可能です。

そのため、株主提案が大きく増加すれば、企業の総会に関わる事務作業が煩雑化する可能性も考えられます。

米国では、委任状勧誘資料への記載請求に、市場価格2,000ドル以上(約29万円)3年間保有(2年保有・1年保有の場合の規定もあり)という規定があります。

株主が権利行使するハードルは日本よりも低いのですが、企業側は米証券取引委員会(SEC)にノーアクションレターの申請を行うことで、法的に不適切なものや公序良俗に反する提案はもちろんのこと、取締役選任や会社議案に反対する提案を拒否することが可能です。

システムキャパシティへの影響

株式分割などによって株の取引額が小さくなることで、発注件数や約定件数の増加が予想されます。東証の試算によると、仮に売買単位を1株にした場合には、発注件数は+80%程度、約定件数は+420%程度に増大するとのことです。取引所および証券会社のシステムキャパシティの確保が必要になります。証券会社においては約定件数の増加に伴う事務負担の増加も考えられます。

(藤根 靖晃)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)