ショッピファイの2025年12月期1Qは、26.8%増収、営業利益2.36倍。売上高は順調に伸びているが、先行投資負担があった。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ショッピファイ(業績順調。先行投資を継続中) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ショッピファイ(SHOP、NASDAQ)

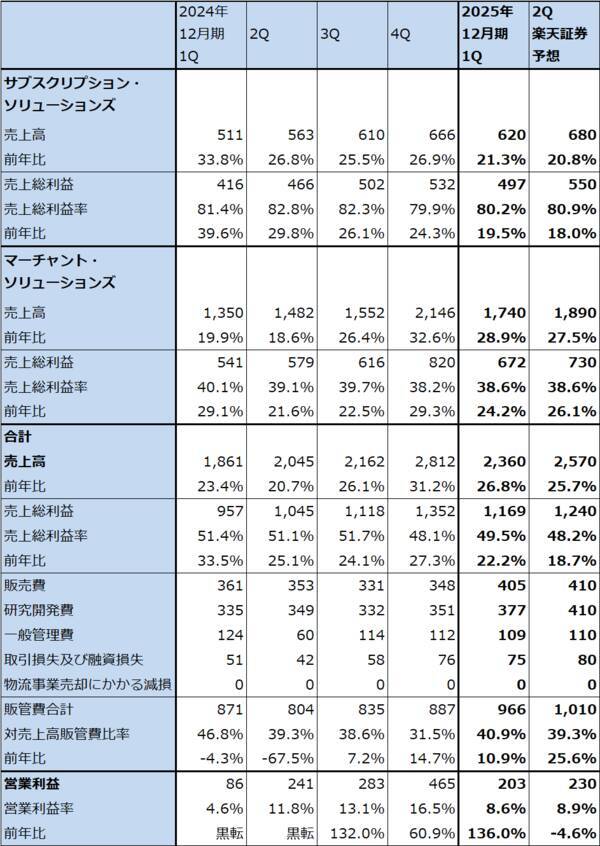

1.ショッピファイの2025年12月期1Qは、26.8%増収、営業利益2.36倍。

ショッピファイの2025年12月期1Q(2025年1-3月期、以下今1Q)は、売上高23.60億ドル(前年比26.8%増)、営業利益2.03億ドル(同2.36倍)となりました。前1Qの営業利益の水準が黒字化したばかりで低かったこともあり、大幅増益となりました。ただし株式投資等に関する評価損が発生したため、最終赤字となりました。

セグメント別に見ると、加盟店がショッピファイの電子商取引プラットフォームを使う際の各種手数料(POS使用料、アプリ販売(配送サービスなどのアプリ販売)、ドメインネームの登録費用など)を受け取るサブスクリプション・ソリューションズは、売上高6.20億ドル(同21.3%増)、売上総利益4.97億ドル(同19.5%増)となりました。

加盟店に決済サービス、外国為替サービス、融資サービス等を提供するマーチャント・ソリューションズは、売上高17.40億ドル(同28.9%増)、売上総利益6.72億ドル(同24.2%増)となりました。関税問題を抱える中でも加盟店の売上高は順調に伸びました。加盟店が増加した効果もあります。ただし、売上総利益率は前1Q40.1%から今1Q38.6%に低下しました。

販管費は9.66億ドル(同10.9%増)に止まりました。販売費、研究開発費は前年比、前4Q比とも増加しましたが、一般管理費は同じく減少しました。

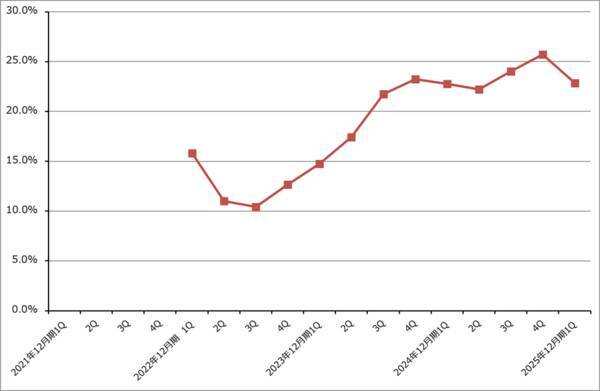

会社側が業績の指標としているGMV(Gross merchandise volume。収益分配契約が締結されている特定のアプリおよびチャネルを含む、ショッピファイのプラットフォームを通じて処理された注文の総額(返金控除後、送料・手数料、関税、付加価値税を含む)。流通総額)は、今1Q747.50億ドル(前年比22.8%増)と順調に伸びました。

前4Qに続き、今1Qも大手ブランドが加盟店になっており、この勢いは当分続くと思われます。今1QはFAO Schwarz(米国の玩具ブランド、玩具店チェーン)、Just Cozy(米国の女性向け衣料品ブランド)、グランドセイコー(日本の時計メーカー)などが新たに加盟店になりました。また、今年5月には2024年9月に提携したオンラインゲームプラットフォーム「ロブロックス」の仮想空間上で、ロブロックスのユーザーがショッピファイを通じて買い物ができるようになりました(ただし、独占契約ではない)。ロブロックスのデイリーアクティブユーザー数は2025年1-3月期平均で9,780万人なので、ショッピファイにとってはインパクトのある協業が動き出したことになります。

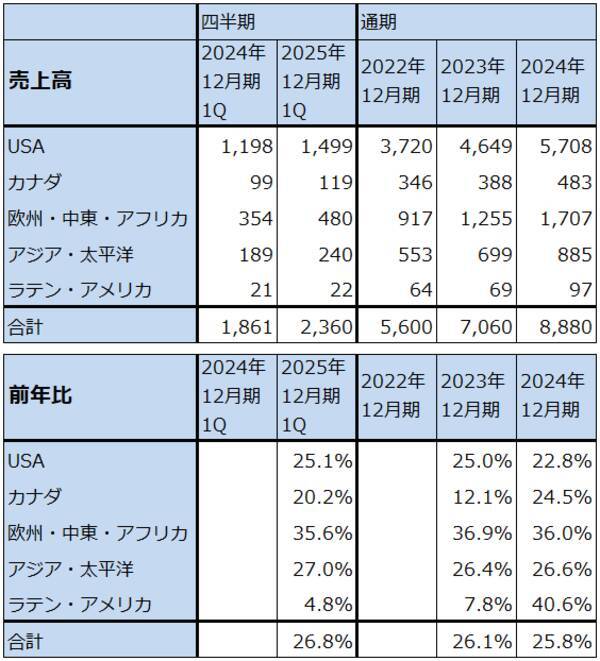

地域別売上高を見ると、売上高が最も大きい米国が前年比25.1%増と順調に伸びたほか、2番目に大きい欧州・中東・アフリカが同35.6%増と最も高い伸びを示しました。会社側は海外展開を積極的に進めています。

また関税の影響については、中国から米国に輸入した商品に限ってみても今1Qに影響は見られませんでした。ただし、会社側は関税引き上げの影響を評価するのは時期尚早としています。

表1 ショッピファイの業績

表2 ショッピファイ:セグメント別業績(四半期ベース)

表3 ショッピファイの地域別売上高

グラフ1 ショッピファイのGMV(流通総額)

グラフ2 ショッピファイのGMV(流通総額):前年比

2.楽天証券の今期、来期営業利益予想を下方修正する。

会社側の今2Q業績ガイダンスは、売上高は20%台半ばの前年比増収率、全社売上総利益は10%台後半の前年比増益、対売上高販管費比率は39~40%です。ここから楽天証券では、今2Qを売上高25.70億ドル(前年比25.7%増)、営業利益2.30億ドル(同4.6%減)と予想します。今期は前期同様か前期以上の比較的高い増収率が実現できると思われますが、将来に向けて先行投資を続ける方針です。

また、楽天証券では今期2025年12月期を売上高112億ドル(同26.1%増)、営業利益15億ドル(同39.5%増)、来期2026年12月期を売上高142億ドル(同26.8%増)、営業利益25億ドル(同66.7%増)と予想します。今期、来期とも、売上高に勢いがあるため売上高予想は若干上方修正しますが、先行投資を進めるため、営業利益予想は下方修正します。

ショッピファイの競合相手はアマゾン・ドット・コムになります。もともとのショッピファイの地盤である中小零細企業から最近増加している各業種の大手企業まで、従来からネット通販を行ってきた企業だけでなく、ネット通販によって新たな販路を開拓したいという企業が加盟店になっています。アマゾンはあまりにも巨大であり、大手企業でもアマゾンの中では埋没してしまいますが、そのような立場の企業にとってショッピファイはネット通販を伸ばす際の有力な解になっています。

ショッピファイの情報システムが優秀であることも、加盟店を増やすために重要です。関税の計算、価格の変更等が迅速に行えることなどが加盟店を増やす際のアピールポイントになっています。

表4 ショッピファイ:セグメント別業績(通期ベース)

3.ショッピファイの今後6~12カ月間の目標株価は、前回の130ドルを維持する。

ショッピファイの今後6~12カ月間の目標株価は前回の130ドルを維持します。

足元の株価収益率(PER)は高くなっていますが、今も中小零細企業から各業種の大手企業まで新規の加盟店増加が続いています。中長期で投資妙味を感じます。

本レポートに掲載した銘柄: ショッピファイ(SHOP、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)