先週の日本株は米国の懸念後退と国内好決算を追い風に大きく上昇、日経平均は一時4万2,000円台を回復、TOPIXは史上最高値を更新しました。今週は米物価指標が、相場の方向性を占う上で重要となります。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 最高値をうかがう日本株 上昇相場の行方をどう見る?<チャートで振り返る先週の株式市場と今週の見通し> 」

週末にかけて急上昇した先週の日本株

先週末8月8日(金)の日経平均株価は4万1,820円で取引を終え、先週末の終値(4万0,799円)からは1,021円高と大きく上昇しました。同じく、日本株の主要株価指数である東証株価指数(TOPIX)については3,000pの大台に乗せて、史上最高値を更新しています。

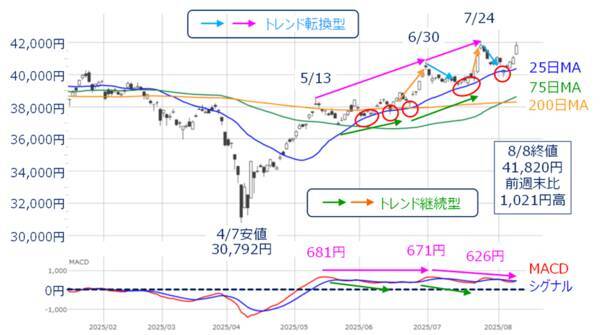

<図1>日経平均(日足)とMACDの動き(2025年8月8日時点)

あらためて、上の図1で週間の値動きを振り返ると、8日(金)の取引中には4万2,000円台に乗せる場面が見られるなど、週末にかけての急上昇が目立っています。

また、株価と下段のMACDが逆の動きをする「逆行現象」が度々出現していることが分かります。

この逆行現象には、「トレンド転換型」と「トレンド継続型」の2種類があるのですが、先々週末まではこの2つの逆行現象が複雑に絡み合っていました。

実際に、株価が下落する場面もあったものの、25日移動平均線がサポートとして機能し、結果的に「トレンド継続型」が優勢となる格好で上昇基調が続いてきたことになります。

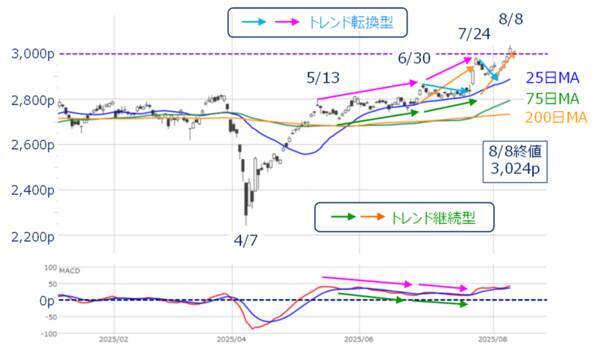

こうした逆行現象の動向は、TOPIXの日足チャートでも確認できます。

<図2>TOPIX(日足)とMACDの動き(2025年8月8日時点)

先週末8日(金)時点で、日経平均・TOPIXともに、トレンド継続型の逆行現象が解消されているため、この先は売りに押される場面についても考えておく必要がありそうです。

ただし、大阪取引所の日経225先物取引では、11日(月)の祝日取引の終値が4万2,380円まで一段と上昇していて、2024年7月11日の取引時間中につけた高値(4万2,490円)に迫っています。

そのため、今週の市場は「先週までの株価上昇の勢いがどこまで続くのか?」の方に相場の視点が向かいやすくなると思われます。

相場のムードの変化は今後の相場を押し上げるか?

「終わってみれば強かった」先週の日本株ですが、市場のムードは最初から良かったわけではありません。

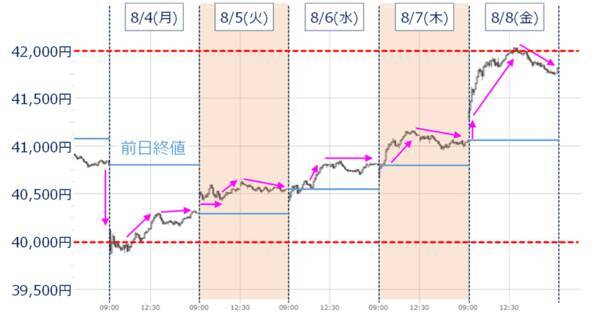

<図3>日経平均(5分足)の動き(2025年8月4~8日)

上の図3は先週1週間の日経平均の値動きを5分足にまとめたものです。週初の4日(月)に一段安で始まり、その下落分を6日(水)にかけて取り戻し、週末にかけての7日(木)と8日(金)に大きく上昇していく展開となりました。

週初の4万円台割れの重苦しい空気から週末の4万2,000円台乗せの高揚感まで、かなり大きな値幅だったことや、弱気から強気へと市場のムードに大きな変化があったことを察することができます。

週初4日(月)の株価下落は、複数の要因が重なったことによるものでした。まず、過去分の大幅下方修正がサプライズとなった米雇用統計の結果など、米国の景気悪化懸念が挙げられます。

次に、トランプ米大統領が相互関税を8月7日から発動する旨の大統領令に署名したこと、さらに相互関税の軽減措置が日本に適用されないかもしれない状況になったことなど、米関税政策への警戒感が意識されました。そして、アマゾン・ドット・コムやアップルなど決算を受けた米テック株が大きく下落した流れも影響しました。

ただ、こうした悪材料は時間の経過とともに減退していくことになります。

米景気とインフレについては、今週予定されている消費者物価指数(CPI)や卸売物価指数(PPI)などの物価関連指標の結果待ちとなるため、市場は様子見の姿勢となりました。

一方、関税政策については、日本も関税の軽減措置の対象であることが確認されたことや、半導体の分野別関税についても、米国で製造しているか、製造を約束した企業は関税を課せられないと報じられたことが安心材料となり、米テック株が買い戻される動きとなりました。

また、日本株については、企業の決算発表がピークを迎えるタイミングで、好決算銘柄を物色する動きが目立ったことも株価を押し上げました。

このように、先週の日本株の上昇は、米関税政策をめぐる不安後退と、思ったよりもしっかりしていた企業決算の合わせ技によってもたらされ、ポジティブな材料に反応しやすい相場地合いになっています。

今週に発表される米物価関連指標でインフレの鈍化が示されれば、9月の利下げ期待が高まって、もう一段階のリスクオンが加速する可能性があります。

その一方で、懸念材料も存在します。一つは、この先も「米国(トランプ米大統領)の気分次第で企業業績の見通しがブレてしまう」可能性がくすぶっていることです。もう一つは、今週の米物価関連指標でインフレの高止まりや加速してしまう結果となった場合、スタグフレーションへの意識で株式市場が売りに転じる展開も考えられることです。

そのため、今週の株式市場は上方向と下方向の2つのシナリオを想定しておく必要があります。

今後3カ月間の値動きの目安は?

そこで、今後の日経平均の上値と下値の目安について、ざっくりと考えて行きたいと思います。

<図4>日経平均(週足)の線形回帰トレンド(2025年8月8日時点)

上の図4は、日経平均の週足チャートに2023年1月6日週を起点とした線形回帰トレンドを描いています。全体的に右肩上がりのトレンドが続いている中、ここ3週間の日経平均は線形回帰トレンドの中心線あたりで攻防戦を繰り広げていることがわかります。

目先の相場が上振れた場合には、プラス1σ(シグマ)、下振れた場合にはマイナス1σに向かっていくことになりますが、図には先週末8日(金)時点で計算した、今後13週間(3カ月間)のプラス2σからマイナス2σまでのそれぞれの線の値幅を記載しています。

例えば、今後の株価が中心線に沿って上昇した場合には、4万1,452円から4万2,515円あたり、プラス1σに向かって上昇していくならば4万3,812円から4万4,876円が上値の目安、マイナス1σならば、3万9,091円から4万0,154円あたりが下値の目安といった具合に、3カ月間の値動きを想定することができます。

ちなみに、プラス2σの価格帯を見て行くと、4万6,173円から4万7,236円となっていますが、ここまでの上昇の可能性はあるかについても、一応、テクニカル分析的に考えてみたいと思います。

日経平均の上値余地は「値幅」と「割高感」と「時間」の組み合わせ

まずは、エリオット波動で「相場の波」から考えて行きます。

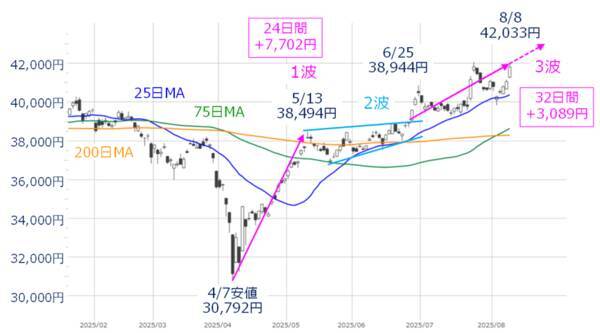

<図5>日経平均(日足)とエリオット波動(2025年8月8日時点)

上の図5は、4月の相場急落時に下げ止まった4月7日を起点に、エリオット波動を描いたものです。

どこからどこまでを波動として捉えるかについては、見方が分かれますが、ここでは、株価が3本の移動平均線を突破して、最初の戻り高値をつけた5月13日までを「第1波」、3万8,000円水準や200日移動平均線を挟んだもみ合いが続いた局面を「第2波」、そして、もみ合いを突破した6月25日からを「第3波」としています。

現在はこの第3波の最中で、まだまだ続きそうな感じですが、この後は、株価が調整する「第4波」、最後の上昇となる「第5波」がやってくることになります。

一般的に、エリオット波動の定義として、「株価の上昇局面の波(第1波、第3波、第5波)のうち、第3波がいちばん大きくなる」というのがあります。

ここで上の図5を見ると、第1波と比べた足元の第3波は、上昇期間は32日間と、第1波の24日間を超えていますが、上昇幅は第1波と比べて4,613円足りません。第1波を超える値幅になるには日経平均が4万6,646円まで上昇する必要があり、第3波の継続によってこの値幅を達成するには、現時点ではかなりハードルが高いと考えられます。

もっとも、先ほどの定義には「波の延長(エクステンション)」という例外があり、第1波や第5波が第3波よりも大きくなるケースも存在し、今回は第1波がいちばん大きくなるパターンと考えることもできます。

となると、足元の第3波と、この先に訪れる第5波の上昇によって、残りの4,613円を埋めていくことができるかが注目点となります。いずれにしても、足元の上昇が一服した後に、株価の調整局面(第4波)が訪れることになりそうです。

<図6>日経平均と予想PERの推移(2025年8月8日時点)

また、現在の日経平均の割高感についても確認していきます。

上の図6は、日経平均と予想PERの推移を示していますが、先週末8日(金)時点の予想PERは17.25倍となっていて、ここ2年半の中でもかなり割高な水準になっています。

図を過去に遡っていくと、2024年5月にPERが17.74倍まで上昇している場面が見られます。もし足元の状況のまま、当時の倍率(17.74倍)まで上昇していった場合、4万3,000円までの上昇余地があります。しかし、割高感の進行を抑制しつつ、株価を上昇させていくには、企業の利益成長の実績および期待感が必要になってきます。

そのため、しばらくは上値を追っていくよりも、次の株価調整をねらって買いを入れるという投資戦略も有効かもしれません。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)