お金と上手に向き合い、経済的に良好な状態にある「ファイナンシャル・ウェルビーイング」の一つの要素として、将来への見通しが立てられていることがあります。今回は現在の家計状況を確認し、将来への見通しを立てるための実践的な方法についてご説明します。

ファイナンシャル・ウェルビーイングとは?

ファイナンシャル・ウェルビーイングとは、経済的に良好な状態、具体的には「当面の支払いを着実に行うことができ、将来のお金について安心しており、人生を楽しむためにお金の面で幅広い選択ができる状態」(米国消費者金融保護局)とされています。

ファイナンシャル・ウェルビーイングという考え方については、これまで過去の記事でご説明してきました。

- 幸せな人生のため、お金と上手に向き合う「ファイナンシャル・ウェルビーイング」とは?

- 資産が多くても幸せとは限らない?「ファイナンシャル・ウェルビーイング」を実現している人の特徴

- 経済的に良好な状態とは?「ファイナンシャル・ウェルビーイング」を実現する四つのポイント

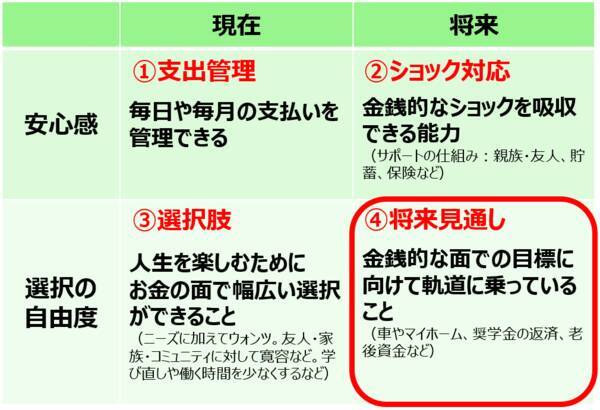

今回はファイナンシャル・ウェルビーイングを実現していくために、「現在」と「将来」、「安心感」と「選択の自由度」という、次のような2×2のマトリクスで考えていく実践的な方法についてご説明します。

今回はこの四つのポイントのうち、右下の「将来見通し」、つまり、今後10年、20年といった長期的なお金の見通しを確認する方法についてご説明します。

将来のライフイベントを想像し、今後のライフプランを作成する

将来のお金の見通しを立てていくためには、今後のライフイベントを想像しながら前提となるライフプランを作成していく必要があります。

ここでは8歳の子どもが一人いる40代の会社員夫婦(41歳と40歳)という前提で、今後のライフプランを考えてみましょう。いきなり20年、30年といった長期だと難しくなりますので、10年程度の比較的近い将来について考えます。

例えば、今後10年をどのように過ごしていきたいか、次のような形で書き出してみることから始めてみましょう。

- 夫は今の会社で働き続ける予定。少しずつ昇給していく見込み

- 妻も今の会社で働き続ける予定。少しずつ昇給していく見込み

- 子どもは中学校まで公立で、高校は公立もしくは私立に進学

- 住居は賃貸暮らしを当面は継続する予定だが、購入する可能性もあり

- 実家への帰省以外に、年に1~2回は家族で旅行に行きたい

その他にもキャリア、趣味、住居、子どもの教育などまずは思いつくまま自由に、できるだけ具体的に書き出していきます。

- キャリアアップを目指して3年以内に転職する

- 10年後に独立する

- フィットネスジムに通う

- 学生時代にやっていたテニスを再開する

ライフプランは一度決めたら変更できないということはありませんので、変更する場合はその都度、見直していけばよいでしょう。

今後の収入と支出の見通しを作成する

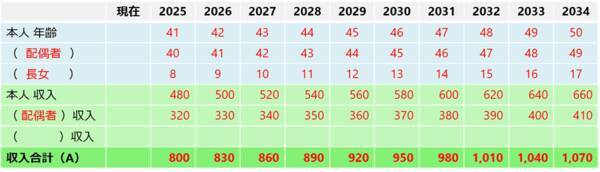

大まかなライフプランができたら、それをお金の面で確認していきます。例えば、次のように今後10年間について1年ごとの収入と支出を書き出してみましょう。数字は全て年額で、万円単位で記入すれば十分です。

ライフプランシミュレーション(キャッシュフロー表)

これはライフプランシミュレーションや、キャッシュフロー表と呼ばれるものです。紙と鉛筆、そして電卓があれば作成できます。

以下、実際の作成手順をご説明していきます。

家族の年齢と手取り収入の見通し

まず最上段は1年ごとの西暦を記入していきます。その下の水色の部分は家族構成と家族の年齢です。シングルの方、お子さんがいないご夫婦など、状況に合わせて記入していきます。

家族の年齢と手取り収入

緑色の部分が家族全員の手取り収入です。収入から社会保険料、所得税・住民税を差し引いた手取り収入を記入していきます。今回の例では本人は年20万円ずつ、配偶者は年10万円ずつ上がっていくという想定で記入しています。

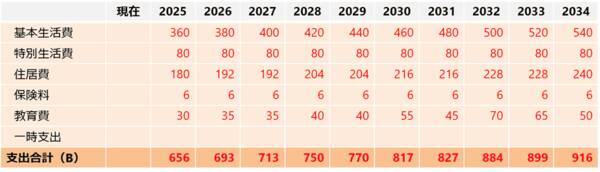

支出の見通し

次に支出を記入していきます。支出は大まかに基本生活費、特別生活費、住居費、保険料、教育費、一時支出といった形で分類すると整理しやすいと思います。

今後の支出の推移

基本生活費は、食費、水道光熱費、日用品、被服費、交際費などになります。家計簿をつけていないと正確な数字は分からないかもしれませんが、まずは概算金額でいいので記入してみましょう。

特別生活費は、毎月発生するわけではないものの、毎年どこかで発生する支出です。実家への帰省、長期休暇中の旅行、家族の記念日、家具・家電の買い替えなど、大まかな目安を記入しておけばよいでしょう。

住居費は賃貸の場合は家賃および更新料、持ち家の場合は住宅ローン返済額と固定資産税・都市計画税、そしてマンションの場合は管理費・修繕積立金の金額を記入していきます。

保険料は、生命保険料、火災保険料、自動車保険料など支払っている保険料を確認して記入します。

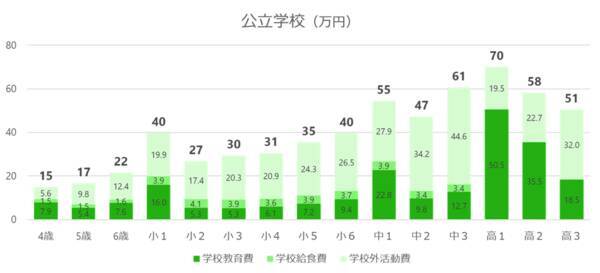

教育費はお子さんの教育費です。幼稚園から高校卒業までの学年別で、公立、私立のそれぞれの教育費(学校教育費、学校給食費、学校外活動費の合計)は次のようになります。

調査結果は令和5年度のもので、今後は私立高校の授業料無償化などもありますのでもう少し下がってくると思いますが、一つの目安として考えていただければと思います。

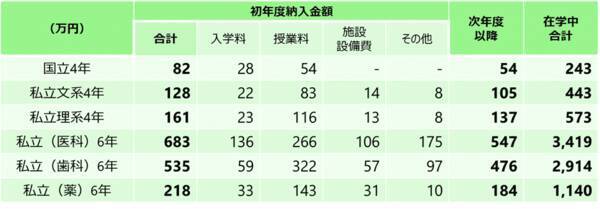

また、国立および私立の大学の学費は次のような金額になっています。

最後に、一時支出は車の買い替え、家のリフォーム、引っ越しなど、一時的に発生する大きめの支出がある場合は、その金額を記入していきます。

収支から今後の金融資産残高の見通しを確認

収入と支出の見通しが分かれば、収入から支出を引いて年間収支(黒字か、赤字か)を計算します。

さらに、現在の金融資産残高に年間収支を足し引きしていくことで、今後の金融資産残高が増えていくのか、減っていくのか、見通しを確認していくことが可能になります(金融資産の運用利回りやマイホーム、住宅ローンの残高なども考慮して作成するのが理想的ですが、本記事では割愛します)。

年間収支と金融資産残高の推移

金融資産が今後増えていく見通しであればひとまず安心するでしょうし、どんどん減っていくということであれば心穏やかでないかもしれません。もちろん年代やライフプランによって、結果は大きく異なってくると思いますが、まずはこのようにして今後の見通しを確認しておくことが大切です。

将来見通しを確認してファイナンシャル・ウェルビーイングの実現を

このように将来のお金の見通しが確認できると、少し安心できるのではないかと思います。もちろん今後はお金がどんどん減っていくという見通しになってしまった場合は、ご不安に感じられるかもしれません。

しかし、具体的に見える化することで、収入の上昇が保守的過ぎるのか、支出が多すぎるのか、インフレなどを考慮して支出を保守的に見積もりすぎているのかなど、具体的に確認していくことが可能になります。

具体的になれば、どこを改善していけばよいのか、具体的な行動として改善案を検討していけますので、ファイナンシャル・ウェルビーイングに一歩近づいていけるのではないでしょうか。

これまでやったことがないという方は、今回ご説明したライフプランシミュレーションをぜひ一度試していただければと思います。また、すでに試したことがあるという方は体の健康診断のように、できれば年に1回など、家計の健康診断として継続的に行っていくことが大切です。ぜひやっていただければと思います。

【関連リンク】

著者・横田健一が監修した 「ファイナンシャル・ウェルビーイング検定」 が始まりました!

2025年4月30日発売

新著 「増やしながらしっかり使う 60歳からの賢い『お金の回し方』」

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)