日米株は、今年も5~6月にサマーラリーを享受してきましたが、やはり7月を鬼門として終息する可能性があります。日米株の行方を、相場の鬼門として(1)季節性、(2)サマーラリー、米国の鬼門として(3)景気、(4)物価、(5)金融政策、日本の鬼門として(6)関税交渉、(7)選挙など国内事情、から読み解きます。

サマリー

●日米株のサマーラリーは今年も7月を鬼門として終息する可能性を見ている

●相場の行方は、相場自体、米国、日本にまつわる7鬼門の通り抜け方でシナリオ分岐する

●不確実性下の相場で勝率を上げるロジカルなアプローチ術とは?

7月相場に七つの鬼門

米国も日本も株式相場は、不安におののいた4月のトランプ関税ショックがうそのように活況です。5月、6月と、いわゆる「サマーラリー」をエンジョイしています。しかし近年のパターンと同様に、サマーラリーは7月初夏のうちに終わる可能性を排除できないと考えています。

まさに7月は日米株にとって「鬼門」と位置付けられます。相場の行方は、

- 相場の鬼門:(1)季節性、(2)サマーラリー

- 米国の鬼門:(3)景気、(4)物価、(5)金融政策

- 日本の鬼門:(6)関税交渉、(7)日本国内事情

という七つの扉をどう通過するかで、様相が変わるでしょう。

逆に言えば、相場がどう落ちるか、落ちないかのシナリオ分岐も、これら七つの扉の通り抜け方次第で変わるということです。筆者は、最近のトウシルを通じて、5~6月の株式相場の堅調が7月に反転するリスクを解説してきましたが、相場反落ばかりがシナリオではありません。

「不確実性」が大きい相場では、シナリオ分岐に対応する機動性、柔軟性が必要です。「ズバリこうなる」という予言のような予測技術は存在しません。投資で勝率を上げるには、存在しない「解答」に肩入れするのではなく、そうした予測が成立する前提条件の変化にいち早く着目することです。

7月に相場が反転するかどうか、前提条件を七つの鬼門として整理します。

相場の鬼門

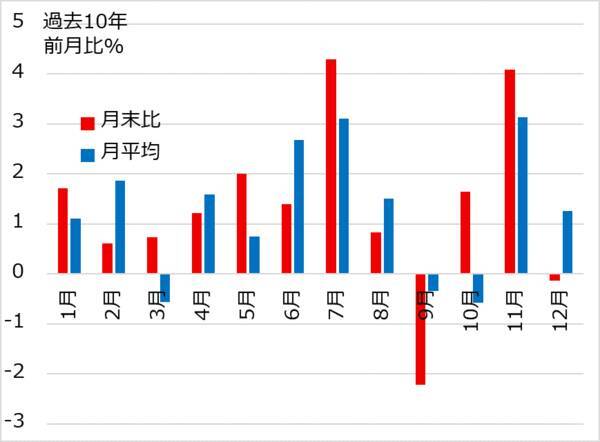

(1)季節性

米国の株式相場には、5月、6月から7月(長いケースで8月)のどこかまでラリーとなり、8月の休暇シーズンに足踏みし、9月に最もダレやすく、10月を通じてダレから復調し、11月にラリーを経て、12月に年末調整、という季節性が観察されます(図1)。投資家がこのパターンを意識することで、8月の休暇前に利益確定売りが出やすくなる「相場の自己実現」もあり得ます。

(2)サマーラリー

今年も5月、6月と相場は順調に上昇しました。

(1)季節性を見ると、相場が下降しやすいのは、むしろ8~9月と思うかもしれません。しかし7月をあえて「鬼門」とするのは、相場の転換が起こる早いケースが7月だからです。いざ上昇相場が反落に転じる時は初期対応こそが肝です。初期対応を誤ると、後の下げ相場で無用な損失、不安を抱えることになり、下げ相場を買いのチャンスとして生かす余裕を失ってしまいます。

図1:ナスダック指数に見る月別騰落率(過去10年平均)

米国の鬼門

(3)景気

米経済指標は依然として強弱方向が定まらずにいます。トランプ政権の4月の関税公表や、その後の関税延期により、経済には駆け込み需要とその延長などで、景気が一見して堅調さを保っています。

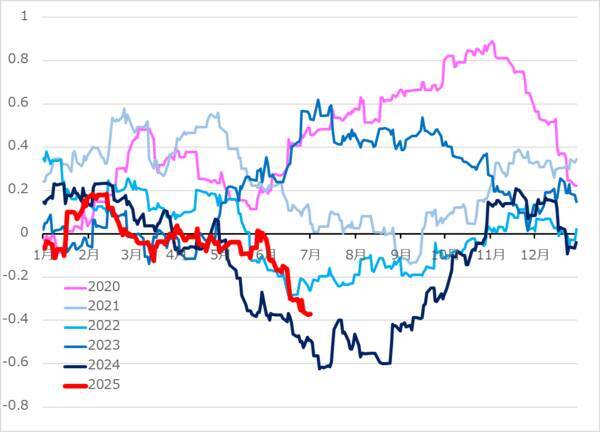

しかし、米国の経済サプライズ指数(図2:経済市場について市場予想と実績値のズレを指数化)を見ると、徐々に下振れが確認されます。経済指標に実際に関税の悪影響が現れるのは7~9月からというのが、筆者がかねて指摘してきたところです。

図2:米経済サプライズ指数は一段とダレかかっている

(4)物価

関税インフレが統計に現れるのも7~9月辺りから、と指摘してきました。足元では、関税前の駆け込み輸入で、米国内在庫が積み上がったせいもあって、国内物価は低めに出ています。しかし、日本の自動車メーカーが、関税のコストを吸収しきれないとして、米国内価格を上げ始めているように、徐々に物価指標が上振れやすくなると見ています。

株式相場は、インフレによる利下げ確率の低下を嫌うとか、関税インフレが国内需要を冷やす景気抑制、デフレの作用を懸念する場面で、下落しやすくなる可能性があります。

(5)金融政策

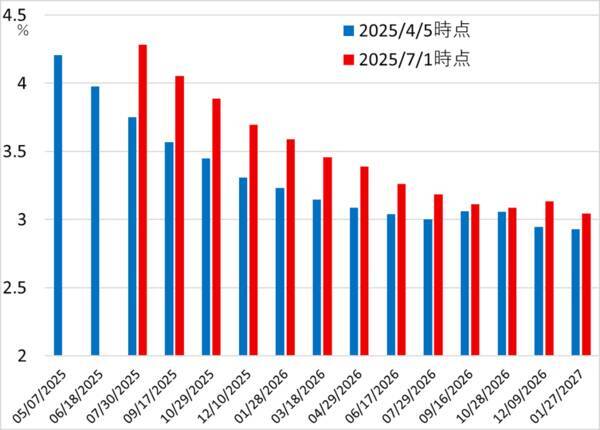

市場の織り込みとはシンプルなもので、(3)で述べた特殊な事情でも、景気指標が意外としっかりしている時には、7月の利下げ確率は「ほぼ無し」としていました。しかし米連邦制度準備理事会(FRB)当局者が7月利下げの可能性を語った途端に、20~25%を織り込むに至っています。

7月1日時点での0.25%利下げ確率は、7月20%、9月110%とほぼ確実視、12月には250%と2.5回と織り込んでいます(図3)。株式相場は、利下げ観測が浮上すると、景況しっかりの場面では好感して上昇、景況悪化が先行する場面では下落しやすくなります。

この観点で危惧されるのは、7月29、30日の米連邦公開市場委員会(FOMC)で利下げが見送られ、その後、FRB幹部が夏休みに入る8月に経済指標が連続して悪化していく巡り合わせです。

図3:市場は米利下げを9月1回、年内さらに1.5回を織り込み

日本の鬼門

(6)関税交渉

トランプ関税は米国にも世界にも脅威になり得ます。ただし、ここではあえて日本にまつわる鬼門として取り上げます。ここ数日、トランプ大統領は、日本への相互関税率の引き上げ、日本車輸出、日本のコメ輸入制限への不満を述べています。

貿易交渉は、一見して国際問題のようですが、実は国内の問題点を映し出します。どの国の代表も国内の権益を守るべく、貿易交渉に臨むのです。この点で、国内の既得権者(守旧派)によってがんじがらめの日本は、米国から見れば、「のれんに腕押し」的ならちの明かなさにいら立つでしょう。

米政権から、友好国として優先的に交渉すると言われたことに気をよくした日本は、危機意識乏しく我流の交渉を進めるうちに、いつしか後塵(こうじん)を拝して、米国からより大きな負担を負わされかねない瀬戸際に来ているようです。

(7)国内事情

7月は米国の経済・物価指標の悪化の入り口、景況悪化での利下げの織り込みと共に、株式のサマーラリーが季節的に終息を迎えやすい場面と言えます。米景況悪化による株安、米利下げ観測に伴うドル安円高が重なると、日本株も圧迫されやすくなります。

ましてや、米日関税交渉の大詰めまで重なってくるところに、7月20日の参院選があります。筆者は、日本の選挙結果が経済や市場に与えるインパクトを特段重視していません。しかし、自民党の過半数割れにもなれば、日本株市場の一次反応は下向きでしょう。

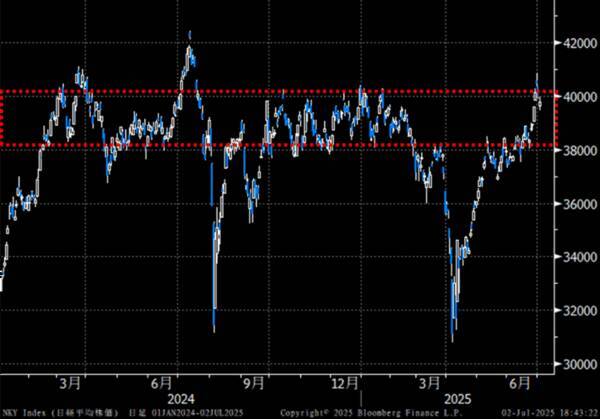

株式相場に不穏さがくすぶる中で、ドル/円が軟化し、7月30~31日に日本銀行会合、そして8月の米雇用統計が悪化したら…という展開は、2024年8月初頭に日経平均株価がフラッシュクラッシュに見舞われた記憶を喚起する可能性があります。日経平均がまた4万円超まで引き上げられていること自体が、反落余地を広げていないか、注意深く観察します(図4)。

図4:日経平均は3.8万~4,0万円の呪縛を解けるか

まとめ

筆者は、サマーラリーで活況の日米株が、7~9月に反落する展開をベース・シナリオとしてご案内してきました。このシナリオには一定の確からしさはあっても、不確実性が強い状況下では、これがメインシナリオだと言って肩入れすることは適いません。シナリオの分岐が多種多様に起こりやすくなるままであることをご留意ください。

先行き不確実な相場で勝率を上げる肝は、七つの鬼門の扉をどう通過できるか、しっかり観察することにある、というのが筆者の考えです。ベース・シナリオは、鬼門の扉を通過する序列を意識し、想定からのズレを計るための軸になります。

■著者・田中泰輔の 『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊) が発売中です!

(田中泰輔)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)