東京証券取引所は、新興企業が上場するグロース市場で、上場を維持するための基準を厳しくする方針です。狙いは、新興市場の活性化。

「基準引き上げで、上場廃止が相次ぐ」に反論

東京証券取引所は、グロース市場上場基準について、現行の「10年経過後に時価総額40億円以上」から「5年経過後に100億円以上」へと引き上げる方針です。対象は、2030年以降、上場から5年経過している企業とし、企業が十分な助走期間を確保できるようにする考えです。

今回の上場基準見直しによって、グロース市場上場企業の多くが上場廃止に追い込まれるとの見方が一部でありますが、私は、実際にはそれほど多くはないと考えています。

まず東証は、この見直しにより影響を受ける上場企業(時価総額40億円以上100億円未満)に対して、スタンダード市場への市場区分変更の対象となるよう手当をします。

東証によると、3月末時点のグロース上場企業615社の内、時価総額100億円以上は193社(32%)、40~100億円は198社(32%)、40億円未満は224社(36%)です。スタンダード市場への上場基準には「最近1年間の利益額が1億円以上」という条件がありますが、東証は、これを満たさなくても市場区分申請の対象とする方針を示しています。

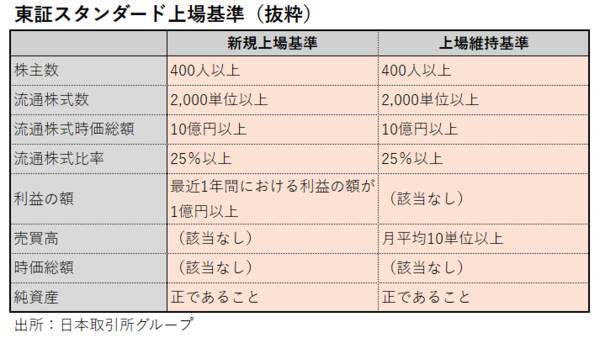

ここで、スタンダード市場の上場維持基準は、正確には時価総額そのものではありません。正しくは、「流通株式時価総額10億円以上」と「流通株式比率25%以上」です。これを単純に掛け合わせた数値が時価総額40億円以上となります。

仮に、流通株式比率が50%であれば時価総額は20億円でも基準をクリアできるはずです。実際にスタンダード上場企業の内、時価総額が40億円に満たない企業は400社近く存在します。

グロース市場の内、時価総額が20億円に満たない会社は約60社。

流通株式を増やすためには、時価発行増資や大株主による株式の売り出し(あるいは立会外分売)などが必要になると考えられます。それを機関投資家が買ってくれれば問題はありませんが、機関投資家の投資対象となりにくい中小規模の企業は、個人投資家に購入してもらう以外に方法がありません。

そうなると、企業にとっては個人投資家向けIR活動や株主優待の積極化が有効な手段となるでしょう。もちろん、株価の押し上げも見据えているでしょうが、これは個人投資家にとっては悪い話ではないと思います。

グロース市場での上場維持が難しいという場合でも、他の証券取引所への移行という選択があります。名古屋証券取引所メイン市場は東証スタンダードより上場維持基準が低い水準です。さらに、名証ネクスト市場(旧セントレックス市場)、福岡証券取引所、札幌証券取引所も視野に入れれば、企業が上場を維持する道は開けると考えます。

基準引き上げのメリット・デメリット。個人投資家に新たなチャンスも

未成熟な会社が大量に上場することは、市場全体の価値が低下すると同時に、投資家の時間と資金が分散し、株価に正しく表れない可能性がありました。上場維持基準を引き上げることで、投資家の資金が集中的に投下されやすくなり、株価水準が安定する効果が期待できます。

一方、企業にとってはどうでしょうか? 高い成長があまり見込めない企業は、グロース市場ではなく最初からスタンダード市場への上場を目指せば良いという考え方もあります。

しかし、スタンダード市場の新規上場基準には「最近1年間における利益の額が1億円以上」という条件があり、赤字企業は上場することができません。

その結果、バイオベンチャーのように研究開発に多くの費用がかかる企業や、インフラ投資が先行する企業にとっては、上場のハードルが高くなる可能性があります。

一般的に、ベンチャーキャピタルと呼ばれる投資会社は、10年程度の期間で投資を行います。もし、この期間内に投資先の企業が上場を果たせずにファンドの投資期間が終了した場合は、M&A(合併・買収)などで他の会社に売却したり、別の投資会社(「セカンダリー」と呼ぶ後継ファンド)に売却するなどの選択となります。

しかし、日本ではそのような企業の引き受け手となるセカンダリー市場が十分に発達していません。結果的に、早い段階での上場が難しいスタートアップ企業には、最初から資金を集めにくくなることが懸念されます。

しかしながら、近年、「クロスオーバー」と呼ぶ投資が注目されております。上場/非上場の両方に投資するスタイルで、非上場企業では上場前のレイターステージに投資し、上場後も保有を継続するのが一般的のようです。投資期間が満了したベンチャーファンドの受け皿になる可能性を秘めています。

個人投資家向けにも一部の運用会社がクロスオーバー投資を行う投資信託を販売開始しました。

こうした投資信託を購入するのも選択肢の一つではありますが、時価総額が低く、機関投資家があまり参入できないグロース市場には個人投資家にチャンスも大きいと考えています。

投資初心者には、指数に連動した投資成績を目指すインデックス投資の人気が根強くありますが、個別企業に投資する個人投資家が増加することこそが、日本再生の大きな一歩ではないかと考えます。

▼あわせて見たい

東証再編から3年。3市場の明暗、「スタンダード」の位置づけ難しい

(藤根 靖晃)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)