半導体製造装置セクターは、2025年後半からの2ナノ量産開始、2026年後半からの1.6ナノ量産開始、AI半導体の種類増加と中国におけるAI半導体の増産、2026年からの「HBM4」など業績拡大余地が大きくなっている。トランプ関税はリスクだが、足元で米国向けの比率は低い。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 半導体製造装置(日本の半導体製造装置メーカー4社の目標株価を引き上げる) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム)

1.半導体市場はAI半導体を主軸に順調に拡大中。

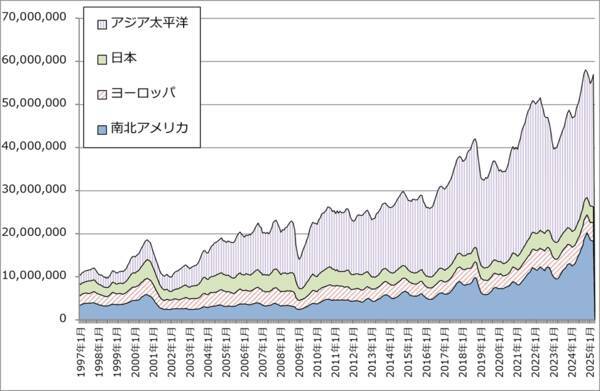

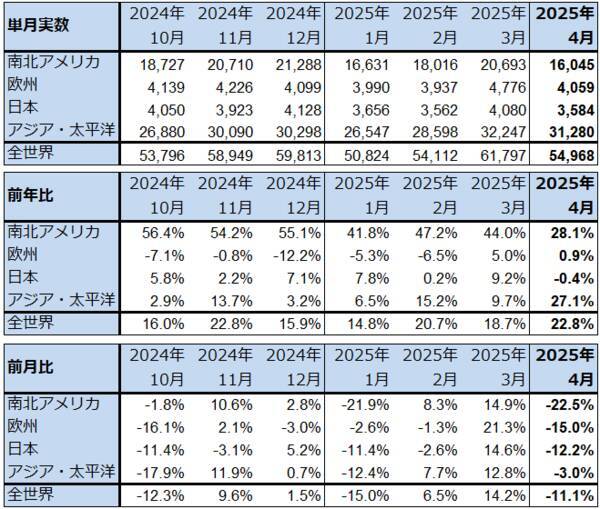

半導体市場は順調に拡大しています。グラフ1は世界半導体出荷金額(3カ月移動平均)のトレンドを見たものですが、2024年11月にいったんピークを付けて調整中だったものが、2025年2月を底にして再び回復してきました。表1の世界半導体出荷金額(単月)のトレンドを見ると、南北米向けの前年比大幅増が続いていますが、これはAI半導体の寄与と思われます(世界半導体出荷金額は請求書向け先ベース)。

続いて、アジア・太平洋向けも前年比が高くなっています。これは韓国のHBM生産が寄与していると思われますが、今年に入ってから中国のAI半導体生産の増加が寄与している可能性もあります。

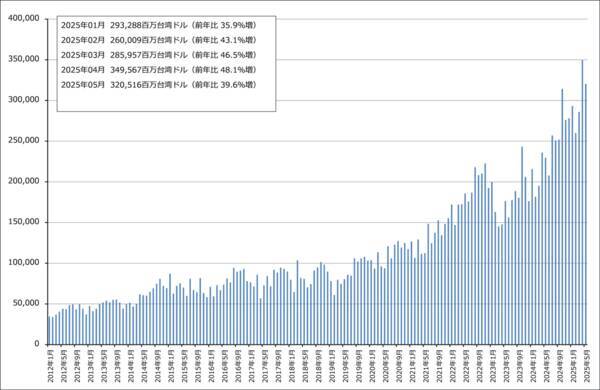

TSMCの月次売上高の推移を見ても、月による変動はありながらも前年比の増加が続いています。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

グラフ2 TSMCの月次売上高

2.生成AIユーザーは引き続き増加中。

仕事では、仕事に関するアドバイザリー、各種の文書制作、プログラミング、広告制作、画像・動画制作に生成AIが入り込んでいます。日常生活の中でも、仕事に関する相談事、職場の人間関係、家族関係、男女関係、法律問題、様々な技術、医療、健康、教育、資格、そして、幅広く人生相談などをする人が増えている模様です。要するに「お悩み相談」です。この分野ではChatGPTが大きなシェアを持っていると思われます。

会社の情報システムに組み込んだ生成AIでは使用に各種の制約があります。また、会社契約の生成AIでは聞けないこともあると思われます。しかし、個人でオープンAIの会員になる場合、自由にChatGPTを使えます。ただし、無料では使える能力と回数に制限があるため、一日当たりのお悩み相談の時間が多いユーザーが月20ドルの料金を支払うケースが増えている模様です。

一部の報道では、ChatGPTの月間アクティブユーザー数は2025年4月約5億人、有料ユーザー数は約2,000万人になりました。オープンAIの発表によると、ChatGPTの週間アクティブユーザー数は2025年2月に4億人を超えました。

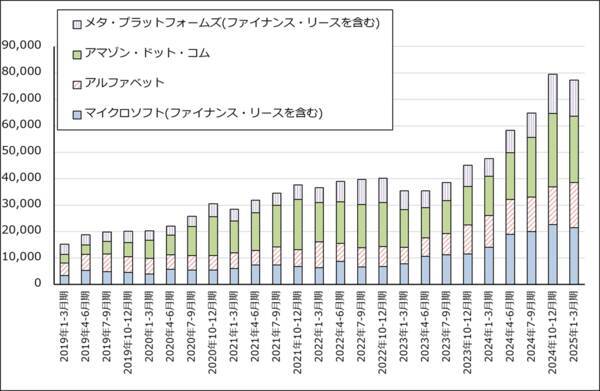

生成AIはAIの中でも独特で、開発、運用に大量のAI半導体(AI用GPU、AI用ASIC(特注型半導体))が必要になります。ChatGPTを開発したオープンAIの場合、2025年3月までに約2.6兆円を調達し、生成AI開発とAIインフラの構築に充てました。2025年3月には新たに約6兆円の資金調達を行いました。アマゾン・ドット・コムと親密なアンソロピック、アルファベット、メタ・プラットフォームズもインフラ構築も合わせて各々数兆円の資金を生成AI開発に投入していると思われます。

ただし、2025年1月に公開された中国の生成AI「DeepSeek-R1」は米国の生成AIの数分の1の費用で開発、運用を行っていると思われます。また、オープンソースなので、ソースコード、モデルアーキテクチャだけでなく、学習済みモデル(ウェイト、パラメータ)、学習データセット、学習プロセス、論文とも公開されています。これは中国の生成AIのみならず、AI全体の競争力向上に大きな力になっていると思われます。後発組のAI開発会社はDeepSeekから必要なものを学べばよいし、DeepSeekの学習も入手できるのです。これは、自由世界のChatGPTに対して大きな競争力になっていると思われます。

DeepSeekのユーザー数も増えています。中国の調査会社「QuestMobile」によると、DeepSeekの2025年2月の月間アクティブユーザー数はアプリ経由1億8,043万人(パソコン経由はデータなし)、2025年3月はアプリ経由1億9,361万人、パソコン経由7,546万人と順調にユーザー数が増えています(DeepSeekの全てのバージョンを含んだユーザー数と思われる)。ただし、DeepSeekが中国政府にユーザーデータを積極的に提供しているという報道があるため、ChatGPTほどのアドバイザリー需要があるのかは不明です。

また、動画生成中心に専門分野では、大手以外のスタートアップも高い評価を受けるケースがでています。そのようなスタートアップの調達資金は最近では合計でも数百億円と大手開発会社に比べて小さな額ですが、その分効率的にプログラミングされ、開発、運用コストも安く料金も安くなっています。

オープンAIをはじめとした大手生成AI開発会社は今後より一層開発資金がかかる汎用人工知能(Artificial General Intelligence。AGI)の開発へ向かうと思われます。専門分野では、各種のスタートアップや広告AIではメタ、軍事ではパランティア・テクノロジーズのようにその分野が得意なAI開発会社がすでに存在します。これまで以上に巨額資金が必要なAGIは大手生成AI開発会社にとっては自社の競争力を生かせる分野です。ただし、開発費を調達することができるのか、これまであまりやってこなかったと思われるDeepSeekのような効率化手法を取り入れ、開発費、運用費を抑える方向に向かう可能性がないとは言えないと思われます。

当面は、AI半導体が半導体市場の牽引役であり続けると予想されます。ただし、大手生成AI開発会社の生成AIの開発費、運用費≒設備投資があまりにも大きくなっているため、設備投資の伸び≒AI半導体需要の伸びが鈍化することがないか、注意は必要と思われます。

また、今年4月に米国政府が中国向けAI半導体の輸出規制を一段と強化し、これまであったと思われるエヌビディアの「H100」等の密輸ルートをつぶす方向にあると思われることから、中国ではAI半導体の国内生産が大きな課題になっていると思われます。ファーウェイが深セン市に大型半導体工場を建設中で、そこでAI半導体を生産すると言われています。今後の半導体設備投資の注目点の一つは中国になると思われます。

グラフ3 米国の大手IT設備投資動向:四半期

表2 米国と中国のAI半導体市場

3.半導体製造装置は最先端ロジックとAI半導体向けが拡大中。

半導体製造装置も順調に伸びています。グラフ4は日本製半導体製造装置販売高の3カ月移動平均ですが、順調に伸びています。本来であれば中国向けの減少によって全体でも下降局面入りすると思われていましたが、中国向け成熟ロジック向けが減少していないことが影響していると思われます。

半導体製造装置について、今後の注目点を挙げると次のようになります。

1)最先端ロジック向け設備投資が切れ目なく続くと思われる:TSMCは、2025年後半から量産開始の2ナノに続き、2026年後半から1.6ナノ(A16)、2028年後半から1.4ナノを量産開始(ウェハ投入開始)する予定です。米国のアリゾナ工場増設も併せて考えると、先端ロジック向け前工程装置の需要は伸びの変化はあると思われますが、当面は切れ目なく続くと予想されます。これは、ロジック半導体の中身の複雑さの水準が上がり、出荷数量が増加することを通じて、後工程(テスタ、ダイサ、グラインダ)の需要増加にも結び付くと予想されます。

2)AI半導体の増産も続こう:AI半導体は、エヌビディア製、AMD製、インテル製の汎用AI半導体だけでなく、ブロードコム製、マーベル・テクノロジー製の特注型AI半導体の需要と出荷が増えています。

3)「HBM4」が後工程に変化をもたらすだろう:DRAM大手のSKハイニックスは2025年3月に12層のHBM4のサンプル出荷を開始しました。量産開始は2025年後半になる見込みです。マイクロン・テクノロジーも2025年6月にHBM4(12層)のサンプル出荷を開始しました。量産開始は2026年の見込みです。2026年後半に出荷開始予定のエヌビディアの「Rubin(ルービン)」(「Blackwell」の次の「Blackwell Ultra」の次が「Rubin」)から今の「HBM3e」よりも高性能な「HBM4」になるとディスコのグラインダにも良い影響が出ると思われます。また、メモリ・テスタにも良い影響があると思われます。また、中国では「HBM2」が生産されていますが、これがいつ頃「HBM2e」「HBM3」へ進むのかも注目点です。

グラフ4 日本製半導体製造装置販売高(3カ月移動平均)

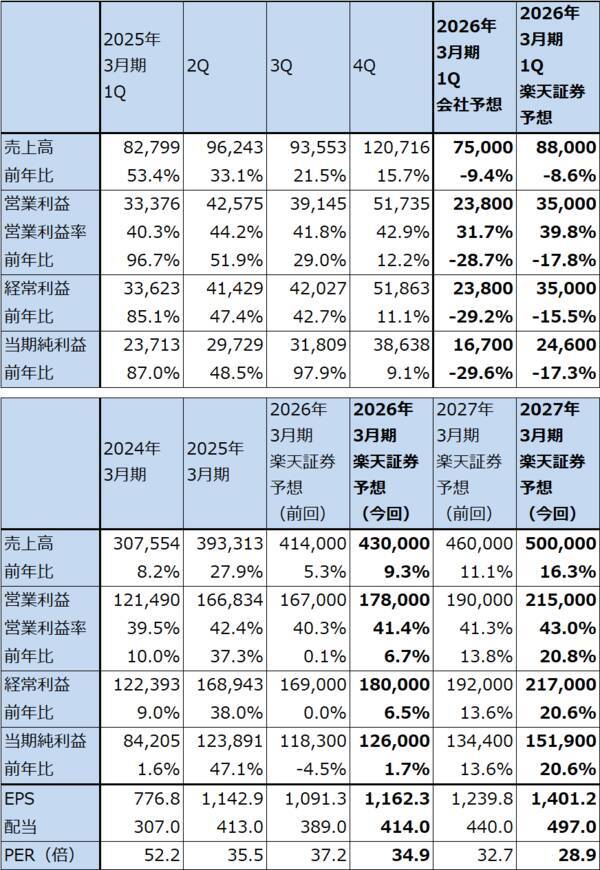

4.アドバンテスト、東京エレクトロン、レーザーテック、ディスコの今後6~12カ月間の目標株価を引き上げる。

アドバンテスト、東京エレクトロン、レーザーテック、ディスコについて、楽天証券業績予想を見直し、今後6~12カ月間の目標株価を各社とも引き上げます。

なお、ASMLホールディングについては、High-NA型EUV露光装置の需要について、2025年12月期2Q決算を確認したいため、決算発表後にレポートします。

1)アドバンテスト

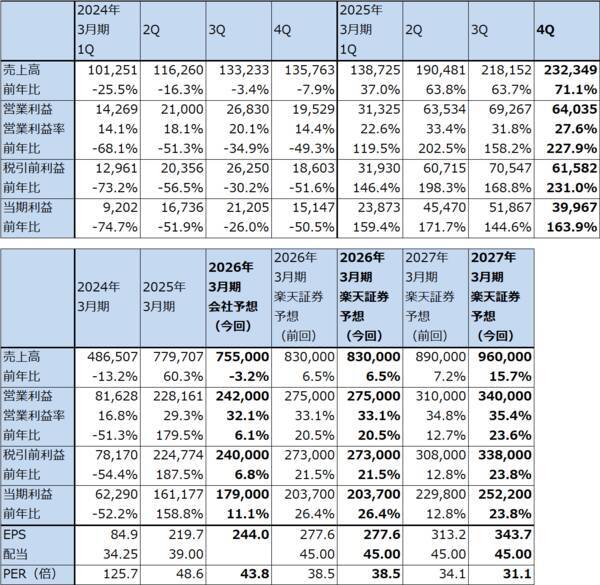

アドバンテストの楽天証券業績予想については、2026年3月期楽天証券予想は前回予想から変更しません。2026年3月期は会社予想の売上高7,550億円(前年比3.2%減)、営業利益2,420億円(同6.1%増)に対して、楽天証券では売上高8,300億円(同6.5%増)、営業利益2,750億円(同20.5%増)と予想します。エヌビディア製、AMD製汎用AI半導体に加えブロードコム製、マーベル・テクノロジー製の特注型AI半導体の需要と出荷が増加しています。また、中国においてAI半導体需要が増加しており、ファーウェイが新型AI半導体の量産に入りつつあると思われます。このため、高性能SoCテスタの需要と日本からの輸出が順調に伸びています。

2027年3月期は、楽天証券の前回予想を上方修正します。前回予想の売上高8,900億円(同7.2%増)、営業利益3,100億円(同12.7%増)を、売上高9,600億円(同15.7%増)、営業利益3,400億円に上方修正します。特注型AI半導体の浸透が進むこと、中国向けの増加を予想しました。

アドバンテストの今後6~12カ月間の目標株価を前回の9,400円から1万3,500円に引き上げます。2027年3月期の楽天証券予想1株当たり利益(EPS)343.7円に、成長性を考慮し今の評価である予想株価収益率(PER)40倍前後を当てはめました。

中長期で投資妙味を感じます。

表3 アドバンテストの業績

表4 アドバンテストの地域別売上高(通期ベース)

表5 アドバンテストの事業別売上高

2)東京エレクトロン

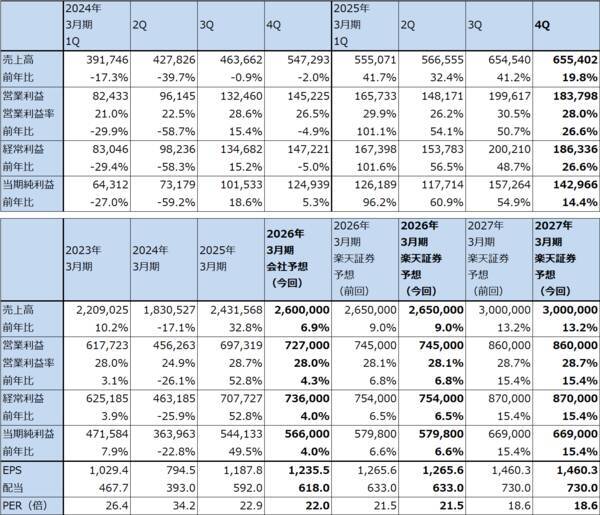

東京エレクトロンの楽天証券業績予想は、2026年3月期、2027年3月期とも前回予想を維持します。前回予想で2026年3月期について予想したほど中国のメモリ投資は活発にはなっていません。これは2025年3月期に中国でDRAMの大規模設備投資があり、2026年3月期にその反動が出ているためです。ただし、成熟ロジック向けが中国の大手ファウンドリ向けに予想よりも増加している模様です。

また、2027年3月期は1.6ナノ向けに加えて、中国のAI半導体の増産がある場合は、中国製半導体製造装置だけでは増産ができないため、何らかの形で東京エレクトロンの前工程装置の需要の増加要因になると思われます。

リスクはトランプ関税です。日米間の関税交渉が妥結していないため、半導体製造装置に対してどの程度の関税が課せられるか不明です。ただし、現時点で米国向けは東京エレクトロンの売上高の中で比率が小さく(2025年3月期の全売上高2兆4,316億円のうち2,429億円(構成比10.0%)が北米向け)、高率関税が課せられても当面大きな影響は考えにくいと思われます(東京エレクトロンだけでなく、現時点では他の日本の半導体製造装置メーカーの米国比率は低い)。

ただし、高率関税が長引けば、米国での半導体設備投資増加に伴う商談を逃してしまうことになりかねないため、高率関税の長期化はリスクになると思われます。もっとも、米国で半導体設備投資が増える場合、米国国内で調達できない製造装置もあるため、米国の半導体設備投資にはいずれ支障が生じる可能性があると思われます。この場合、東京エレクトロンだけが一方的に不利益を被るとは考えにくく、アプライド・マテリアルズ、ラム・リサーチも想定していた米国における半導体設備投資増加が獲得できなくなるリスクを被る可能性があります。

東京エレクトロンの今後6~12カ月間の目標株価を前回の2万9,000円から3万3,000円に引き上げます。楽天証券の2027年3月期予想EPS1,460.3円に成長性を考慮して想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

表6 東京エレクトロンの業績

表7 東京エレクトロンの中国向け売上高

3)レーザーテック

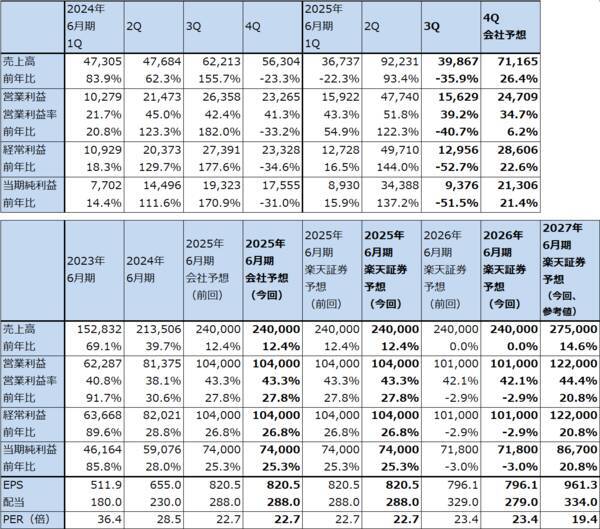

楽天証券の2025年6月期、2026年6月期業績予想は変更しません。ただし、会社側が2026暦年に入ってからの受注回復を示唆していること、その場合、2026年後半からの1.6ナノ量産開始に伴う「ACTIS A150」「ACTIS A300」の受注回復が見込まれることを考慮し、参考値ではありますが、2027年6月期業績を売上高2,750億円(前年比14.6%増)、営業利益1,220億円(同20.8%増)、当期純利益867億円(同20.8%増)、EPS961.3円と予想しました。

ただし、今のところ会社側は1.6ナノからHigh-NA型EUV露光装置が本格的に最先端生産ラインに装着されることを期待している模様であり、その場合は現在マスクショップ(半導体工場の中でフォトマスクの生産と検査を行う部署)での使用にとどまっている最新型の「ACTIS A300」が、必要台数が多くなる生産ラインに装着されることになり、単価が高いこともあって2027年6月期売上高に大きなプラスの影響があると思われます。もっとも、「ACTIS A300」はすでに生産台数が増えている「ACTIS A150」より採算が悪いと思われるため、利益への影響は大きくはないと思われます。

一方で、High-NA型EUV露光装置の本格導入が2028年量産開始予定の1.4ナノまで先延ばしになる場合は、「ACTIS A150」が生産ラインとマスクショップの両方に、「ACTIS A300」は今と同じでマスクショップのみに置かれると思われるため、2027年6月期の売上高の伸びは大きくないと思われます。ただし、「ACTIS A150」は生産効率化が進んでいるため、採算が全社平均並みになっている模様なので、利益へはいい影響が予想されます。今回の2027年6月期楽天証券業績予想はHigh-NA型EUV露光装置の本格導入が2028年量産開始予定の1.4ナノまで先延ばしになることを前提しています。

2027年6月期楽天証券EPS予想961.3円に、長期的な成長性を考慮して想定PER20~25倍を当てはめ、今後6~12カ月間の目標株価を前回の1万8,000円から2万4,000円に引き上げます。

中長期で投資妙味を感じます。

表8 レーザーテックの業績

表9 レーザーテックの売上高内訳:通期ベース

4)ディスコ

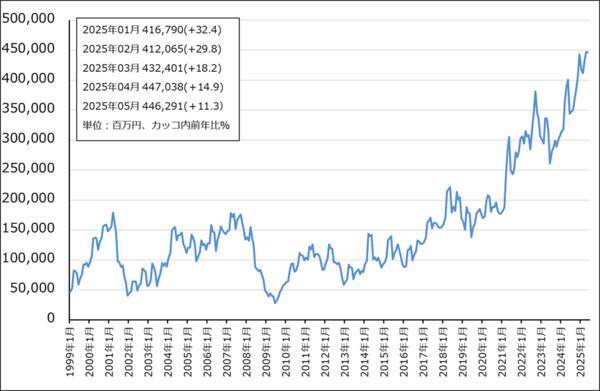

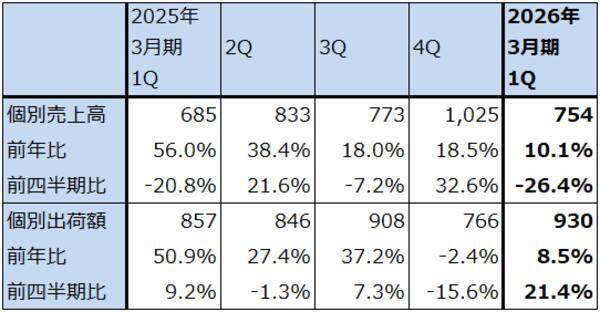

2025年7月4日付けでディスコは2026年3月期1Q(2025年4-6月期)の個別売上高、個別出荷額(単独決算の売上高、出荷額)の速報値を公表しました。それによれば、今1Qの個別売上高は754億円(前年比10.1%増、前四半期比26.4%減)となりました。ダイサ、グラインダ等の精密加工機器は収益認識基準として検収基準を採用しており、通常4Q特に3月が検収月となるため、今1Q売上高はその反動で前4Q比大幅減収となりました。

また、業績のトレンドを表す個別出荷額は930億円(前年比8.5%増、前四半期比21.4%増)となりました。会社側によれば、精密加工装置は生成AI向けを中心に高水準の需要が継続し、精密加工ツール(消耗品。ブレード)は顧客の設備稼働率などに連動して前四半期比で増加したため、個別出荷額は四半期として過去最高となりました。

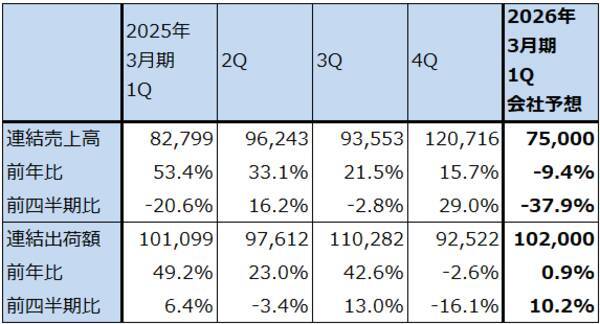

この個別売上高、個別出荷額をもとに、楽天証券の2026年3月期1Q業績予想を、売上高880億円(前年比8.6%減)、営業利益350億円(同17.8%減)と予想します。会社予想を上回る業績になると思われます。過去の個別出荷額、個別売上高のトレンドと連結売上高、連結出荷額のトレンドがほぼ同じであることと、連単倍率(売上高の連結/単独比率)から今1Q業績を予想しました。

また、2026年3月期を売上高4,300億円(前年比9.3%増)、営業利益1,780億円(同6.7%増)、2027年3月期を売上高5,000億円(同16.3%増)、営業利益2,150億円(同20.8%増)と予想します。前回予想を上方修正します。今1Qの個別出荷額の伸びに勢いがあること、今後「HBM4」向けのグラインダが業績に寄与すると思われること、中国のHBM生産が進むにつれて中国向けグラインダの単価が今後数年で徐々に上昇する可能性があることを考慮しました。

ディスコの今後6~12カ月間の目標株価を前回の3万5,000円から5万1,000円に引き上げます。楽天証券の2027年3月期予想EPS1,401.2円に成長性を考慮して想定PER35~40倍を当てはめました。

中長期で投資妙味を感じます。

表10 ディスコの業績

グラフ5 ディスコ:個別(単独)売上高と出荷額

表11 ディスコ:個別(単独)売上高と出荷額

表12 ディスコ:連結受注高、売上高、出荷額

本レポートに掲載した銘柄: アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)