ONEOKはパイプライン運営の米企業で、北米で同様の事業法人としては売上高第3位。2020年代に複数の同業を買収し事業規模を拡大し、利益は倍増。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西 勇太郎が解説しています。以下のリンクよりご視聴ください。

「 米パイプライン運営大手ONEOKに「買い」推奨:トランプ関税の影響を受けず、買収シナジーで利益拡大見込み 」

複数の買収を経て利益は倍増

ONEOK(OKE:ワンオーク) (株価83.30ドル:7月18日終値)は、オクラホマ州とテキサス州を中心としつつ米国北部にまで展開する、8万キロ以上に及ぶパイプラインを運営する企業です。売上高では同業の事業法人の米 プレーンズGPホールディングス(PAGP) と加 エンブリッジ(ENB) に次いで北米で第3位です。

パイプラインには天然ガス用、原油用、石油製品用に加えて天然ガス液(NGL)用があり、ONEOKはNGL事業の売上が全体の約7割を占めるという特徴を有します。1906年に天然ガス供給事業で創業した同社がNGL事業を拡大したのは2000年代後半のことです。

シェール革命によってシェールガスとともにNGLの生産量が急増する中、既にNGLの収集・処理・輸送インフラと運営ノウハウを有していたONEOKは、NGL関連インフラのキャパシティを拡張し続け、NGL取り扱い大手としての地位を確立しました。

NGLはプロパン、ブタン、エタンを主成分とする、天然ガス同様にクリーンな化石燃料であり、燃料用途や化学原料用途として長期的な需要拡大が見込まれている状況です。

2022年まではONEOKの売上高全体に占めるNGL事業の割合が約9割にも達していました。

<ONEOK株価および当期純利益:2019年以降>

<ONEOKの株価関連主要指標>

しかし、一連の買収を経てONEOKの株主資本は3倍弱に増加した一方で時価総額は2倍弱にとどまっているため、株価純資産倍率(PBR)は5倍近辺から2倍台へと低下しており、割安感が出ている状況です。

また、パーミアン盆地でのNGL・原油インフラの統合による処理・収集能力の最適化や設備稼働率向上といった買収に伴うシナジーの実現は現在進行形であり、さらなる収益力拡大が見込まれています。足元での株価(83.30ドル:7月18日終値)は、こうしたONEOKの現況と将来像を織り込みきれていないと考えられるため、投資判断を「買い」とします。

「買い」と判断する三つの理由

ONEOKを「買い」と判断する理由は、以下の三つです。

【1】買収によるシナジー発現を中心とした利益拡大計画が時価総額に反映されておらず、株価が割安

【2】買収による企業規模拡大に伴う株主資本増加の実態が時価総額に反映されておらず、株価が割安

【3】北米パイプライン運営同業他社比でPBRに割安感がある

それぞれの理由について詳しく説明します。

1:買収によるシナジー発現を中心とした利益拡大計画が時価総額に反映されておらず、株価が割安

ONEOKは2025年に調整後EBITDAが前年比1,406百万ドル増の8,225百万ドルとなると予想しています。エンリンク・ミッドストリーム買収による増益効果が、NGL、天然ガス処理・収集、石油製品・原油の各セグメントに現れるほか、既存施設の処理能力拡張計画が増益予想につながっています。

買収に伴う処理施設の統合による効率化といった対応を複数年にわたって行っていく計画が進む中、増益トレンドは2026年も継続する見通しであり、株主資本は250億ドルに達することが見込まれますが、かかる将来見通しが時価総額には反映しきれていないと考えられます。

<ONEOKの業績予想>

2:買収による企業規模拡大に伴う株主資本増加の実態が時価総額に反映されておらず、株価が割安

2023年以降の複数の買収によって急激に事業規模が拡大したため株主資本も増加し、過去5年間で2.7倍となりました。時価総額も1.7倍に増加しましたが、PBRは5.0から2.4へと低下しており、事業規模拡大の実態が時価総額に反映しきれていない状況です。

<ONEOKの業績(2019年度と2024年度の比較)>

3:北米パイプライン運営同業他社比でPBRに割安感がある

ONEOKの比較対象に適する北米パイプライン運営の同業他社には、米プレーンズGPHD、加エンブリッジ、米タルガ・リソース、米キンダー・モルガン、米ウィリアムズ・カンパニーズなどがあります。

<主な北米パイプライン運営企業10社>

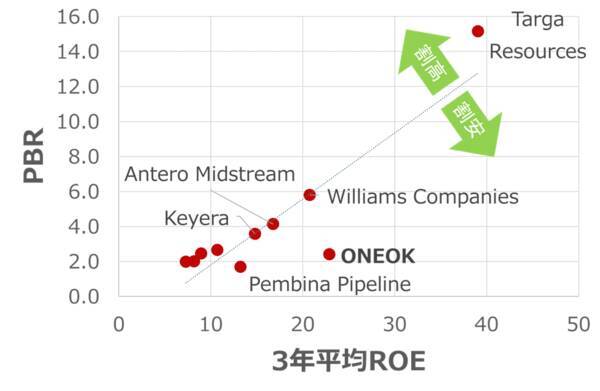

主要北米パイプライン運営企業10社の自己資本利益率(ROE)(3年平均)を横軸、PBRを縦軸とした散布図を作成すると、おおむね比例関係にあることが分かりますが、ONEOKは大きく割安方向にずれていることが分かります。

<主な北米パイプライン運営企業10社のROEとPBRの関係>

また総還元利回りを比較すると、ONEOKはプレーンズGPHDに次いで2番目に総還元利回りが高い状況です。この点からも、株価に割安感があるといえます。

<主な北米パイプライン運営企業10社のPBRと総還元利回り>

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)