「通貨を大量に印刷していることから、株式市場が上昇する一方で通貨が急落する可能性もある。私が40年間一貫して主張してきたのは、自分自身の中央銀行となり、独自の準備資産を保有する必要があるということだ」(マーク・ファーバー)

介入主義者のトランプ政権下で米国が初めて債務不履行に陥る可能性も!?

著名投資家で金融アナリストのマーク・ファーバーが、7月12日に公開されたポッドキャストの番組に登場し、金融市場について彼の独自の観点からの分析を示してくれている。

米国の財政赤字が拡大していることについて聞かれたファーバーは、その不幸な状況の責任は「政府」にあると断言。

政府は通貨を発行している。私が政府と言っているのは、FRBは本質的に政府を支援し、その財政赤字を支えているからだ。FRBは本質的に政府の活動の資金を調達してきた。過去20年から30年間、政府支出は経済に占める割合が増加し、赤字も拡大してきた。

その結果、中央銀行はますます通貨を発行するようになってきた。政府、財務省、FRBやほかの中央銀行の3者にはつながりがある。

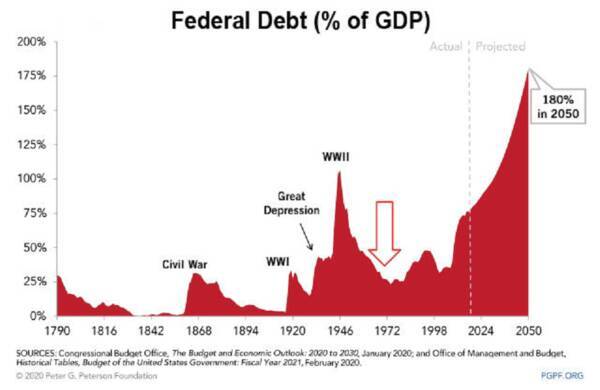

対GDP比の連邦債務

政治家たちは、税金や直接税の形で十分な資金を調達することができない。彼らは国民に対して「税金を増やさなければならない」と言ったり、「社会保障給付や年金給付を削減しなければならない」と言ったりすることはできない。政治的に実行するのは非常に困難で、選挙で当選するのも難しい。

従って、民主主義では、国民に嘘をついて「予算に赤字がある」と主張するしかない。

この財政赤字は、FRBが赤字をファイナンスする中でインフレーションを引き起こし、そのインフレーションは国民に対する非常に不公平な税金のようなものとなる。

これが現実だ。従って、これらの不幸な状況に至った原因について強調したい。この不幸な状況の責任は、ただ一つの機関にある、政府だ。

インフレは国民に対する一種の税金、非常に不公平な税金となる。これが事実だ。従って、これらの不幸な状況の原因を尋ねられた場合、繰り返し強調するが、この不幸な状況の責任はただ一つの機関にあり、それが政府だ。

残念ながら、この事実をすべての民主主義国家に伝えなければならない。なぜなら、有権者は政治家を選んでいるからだ。彼らは自分たちで問題を作り出した。

なぜなら、彼らは通貨発行による利益を好むからだ。赤字による利益、すなわち補助金や児童手当、学校への補助金、高齢者や病気への支援など、あらゆるものを好むからだ。しかし、彼らはその代償を支払いたくない。

その結果がインフレだ。

残念な点は、米国ではトランプは社会主義者とは程遠い人物だと思われていたが、実際はそうではなかったことだ。彼の政策はバイデン政権下よりもさらに悪い状況をもたらしている。私の見方では、トランプ政権下では財政赤字は増加するだろう。

これは米国の一部のシンクタンクの見解とも一致しているが、彼は常に通貨発行を主張してきた。金利引き下げがさらにインフレを招くタイミングにFRBに金利を引き下げるよう強制しようとしている。彼は介入主義者であり、独裁者的な行動を取っている。

インフレはトランプ関税と金利の引き下げ要求によってさらに加速する可能性も指摘されている。ファーバーは、関税は低所得者に大きなインパクトを及ぼす税金であるとする一方、インフレとの関係で考えた場合、現在の金利水準が引き締めの機能を果たしていないと指摘する。

まず、関税は税金である、それ以外の説明はない。しかし、この税金は不公平なものだ。なぜなら、関税は社会の低所得層にはるかに大きな影響を与えるからだ。

0.1%の富裕層にとって輸入品のインフレは関係ない。例えば、ラテンアメリカから安いバナナを購入する場合、富裕層にとってバナナの価格は無関係だ。しかし、貧困層は牛乳や乳製品を大量に購入する可能性があり、その場合、貧困層にとってバナナの価格は収入の割合として意味を持つ可能性がある。

理論上、中央銀行が非常に緊縮的な金融政策を維持した場合、財政赤字と輸入関税は実際にはデフレ的に作用する。もしお金が印刷されなければ、システム内のほかの部分での商品への需要を低下させる影響があり、それがデフレ要因となる。

しかし、FRBは実際には金融条件を引き締めていない。強調しなければならない点は、金利の引き上げは必ずしも金融状況を引き締めることにつながらないということだ。

例えば、金利がゼロで、インフレ率が1%だとすると、金利はマイナス1%だ。その後、インフレ率が上昇して10%になったとする。その時、FRBの議長が金利を4%に引き上げると、金利はマイナス6%になる。

この状況下では、金利をゼロから4%に引き上げたにもかかわらず、金融政策は一切引き締まっていない。この点を強調したい。

私の見解では、現在の金融政策は過去最も緩和的な状態にあり、その緩和の兆候は株式市場が新高値を更新している点にある。

うまくいっている企業を見ると、すべてが豊富な現金保有高を持っている。富裕層を見てみても、全員が大きな預金を持っている。彼らは株式を保有し、不動産を所有し、現金を保有し、豊富な現金流量を持っている。私はビジネスで現金保有高を維持している。

しかし、COVID-19の期間から2022年まで、利息収入は全くなかった。現在、現金から4%の利息収入を得ており、債券利回りが上昇し、キャッシュフローも増加している。私のビジネスはキャッシュフローの面では過去最高の水準にある。

従って、金融政策が引き締まっているという認識はあるものの、資産市場の動向や世界中で投機的な資金が流れ続けている流動性を考慮すると、流動性は全く引き締まっていないと考える。

株式市場を含む多くの資産が過去最高水準にあることは持続可能であるのかと問われたファーバーは、トランプ政権下で米国が初めて債務不履行に陥る可能性を指摘するとともに、「ドル」に対して弱気であると述べた。そして、こうした状況下においては、投資家は損失をいかに最小限に抑えるかという視点が重要だと語った。

それは投資家にとって最も重要な質問だ。

1980年から1981年以降、過去40年間、金利は2020年から2022年まで低下傾向が続いた。その間、世界中の資産価格、絵画、不動産、株式、債券などはすべて上昇した。いわゆる資産インフレの時代にあったと言える。一部の人々はこれを「ブルマーケット」と呼ぶかもしれないが、本質的には資産インフレが進行していた。

中国やベトナム、インドの経済開放により、一般的には物価デフレが進行していた。一方、医療や教育など政府がコントロールする分野ではサービスインフレが特に高水準で推移した。これは一般市民にとっての問題だった。

富裕層は資産を増やし続けたため、あらゆる統計において資産格差が急拡大していることを示している。現在、私たちは過去いかなる時代よりもはるかに高い資産格差に直面している。

米ドルの下落によってユーロ建ての株式市場は既に10%超下落している。また、金などの貴金属建てではさらに大幅な下落となっている。政府として、安定した通貨を維持する選択ができる。

それは通貨供給を引き締めることで実現できる。または、資産価格を維持しつつ通貨を下落させる選択もできる。米国は後者の選択をしている。そのため、私は株式市場よりもドルに対してより弱気だ。

ドルインデックスCFD(日足)

通貨を大量に印刷していることから、株式市場が上昇する一方で通貨が急落する可能性もある。私が40年間一貫して主張してきたのは、自分自身の中央銀行となり、独自の準備資産を保有する必要があるということ。そのため、金、銀、プラチナを含む貴金属を購入すべきだ。現在、プラチナが最も魅力的な貴金属だと考えている。

ゴールドCFD(日足)

私の見解では、2024年のクリスマスから2025年の新年に入ったところで転換点が訪れたと思う。ここから先は新興市場と欧州市場が米国市場を上回るパフォーマンスを示すと考えている。

また、資源株、鉱山会社、石油会社、基礎産業に関連した銘柄は、高価または高値で取引されているFAANGや半導体株を上回るパフォーマンスを示すと見ている。

従って、現在の状況下では、特にトランプ政権は金、銀、プラチナ保有者にとって神の贈り物であることを認識する必要がある。いずれにせよ、その環境下では、投資家、米国人を含む外国人投資家は、資産のより多くの部分を米国ではなく海外に保有すべきだと考える。

米ドルの購買力は100年間低下し続けている。この傾向は続き、特にトランプ政権下では加速するだろう。私の見方では、この政権下で米国が初めて債務不履行に陥る可能性もある。

資産の分散化を推奨する。また、損失を最小限に抑える方法を検討すべきだ。最も多くの利益を得る方法に焦点を当てるべきではない。私は「どうすれば最も少ない損失で済むか」を検討する。

例えば、全員が50%の損失を被る中で20%の損失で済む方が、全員が50%の利益を得る中で20%の利益を得るよりも、全体としてあなたにとって良い結果になるかもしれない。逆張り戦略とは「どうすれば最も少ない損失で済むか」を考えることだ。

新興市場、特にラテンアメリカは大きな機会を提供していると思う。なぜなら、第3次世界大戦が起きた場合、戦場はラテンアメリカにはならないだろうから、これらの国々は相対的に安全だ。

ラテンアメリカの一部国では、政府の補助金に依存しない農業セクターが急成長している。そのため、魅力的な国がいくつかあると思う。例えば、ミレイがアルゼンチンを再生させた例は、ほかの国にも波及するだろう。

(出所:WTFinanceポッドキャスト)

【いずれにせよ、私たちは敗者となる。もし連邦準備制度(FRB)が「すべてのバブル(Everything Bubble)」の膨張を維持し続けるなら、国家の若い世代を壊滅させ、社会の安定を致命的に損なうことになる。そしてもしそのバブルがついに崩壊すれば、消費を支えていた「幻の富」は永遠に「マネー・ヘブン」へと消え去る。

私たちは皆、2009年から2025年にかけての、壊滅的に近視眼的かつ自己中心的な政策の代償を、これから何十年にもわたって背負うことになる。見かけ上の統計は簡単に操作できるが、その裏では経済と社会が中身を抜かれ、大多数を犠牲にして少数の利益のために利用されてきた。

これは現実世界の問題であり、貨幣の問題ではない。残念ながら、「お金」をいじくり回してもこれらの問題は解決しない。ステーブルコイン、ベーシックインカム(UBI)、現代貨幣理論(MMT)などは、現実の世界とはかけ離れている。

最終的に重要なのは、「どれだけ資源を取り出せるか」、「生産性と効率性はどうか」、そして「これらの現実的な要素による利益と損失がどう分配されるか」である。「お金」とは、どのような形態であれ、分配を実現するために使われる手段にすぎない】

出所:『勝ち目のないバブルの「資産効果」:どちらに転んでも私たちは損をする』 チャールズ・ヒュー・スミス

資産バブルはフィアット・マネーの劣化である。サードパーティ・リスクの回避にゴールドなどの資産価値保存商品を持っておきたい。今の政治体制では歳出削減など絶対無理だろう。従って、どこの国も「プリンティング・マネー(紙幣増刷)」の一択である。そして、どこの国も税金はどんどん上がっていく…。

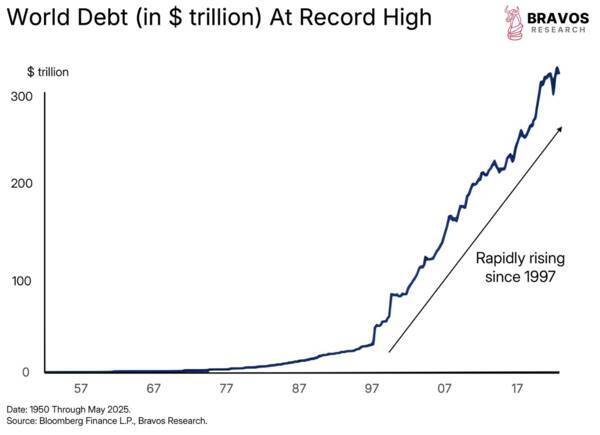

なんと、世界の債務が300兆ドルを超えた。300兆ドルは1ドル=148.5円換算で4京4,550兆円である。

世界の債務が過去最高に

中南米のアマゾン、その名は「自由市場」

アルゼンチンに本拠を置く メルカド・リブレ(MELI) という企業をご存じだろうか。メルカド・リブレはアルゼンチンのブエノスアイレスに本社を置く中南米最大のオンラインコマースおよび決済エコシステムを提供する企業だ。社名のメルカド・リブレはスペイン語で「自由市場」を意味している。「中南米のアマゾン」といわれ、米ナスダック市場に上場している。

メルカド・リブレ(日足)

メルカド・リブレ(週足)

アルゼンチン出身で今もCEOを務めるマルコス・ガルペリンが、スタンフォード大学に在学中の1999年に仲間らと起業、2007年に中南米発祥のIT企業として初めてナスダック市場へ新規上場した。現在、アルゼンチン、ブラジル、メキシコ、コロンビア、チリ、ペルーなど中南米を中心に18カ国で事業を展開している。

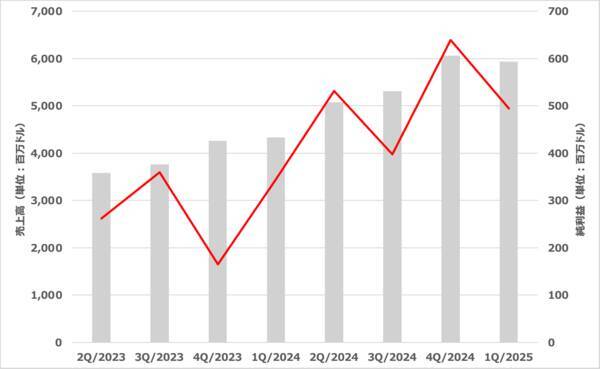

メルカド・リブレの売上高と純利益の推移

メルカド・リブレは、オンラインマーケットプレイスである「Mercado Libre」を運営し、個人や企業がデジタルで商品の売買を行うサービスを展開している。また、「Mercado Pago」というフィンテックプラットフォームを通じてオンライン決済サービスも提供。

そのほか、マーケット内で使用される各種ツール開発事業の「Mercado Shops」、広告サービス「Mercado Ads」、配送サービス「Mercado Envios」、およびフィンテック分野であるクレジットサービス「Mercado Credito」など、多岐にわたるサービスを展開している。※Creditoのeはアキュート・アクセント付き

中南米では銀行口座を持たない、あるいは現金だけを利用している人が全人口の約4分の1に上る。その一方で、スマートフォンの普及に伴いオンラインの貯蓄や決済の面で選択肢が広がっている。融資事業とEC事業が互いに相乗効果をもたらす好循環に入っている。

メルカド・リブレはこうした包括的なオンラインショッピングソリューションを提供することで、中南米における存在感を高めている。

なお、メルカド・リブレは8月4日に2025年第2四半期の決算を発表する予定だ。この株は筆者が「大きく下がったら買い増したい」と考えている長期投資銘柄の一つだが、なかなか下がらない。

セミナーのお知らせ

『 FX・CFDアカデミーin 札幌!日本各地におじゃまします! 』

2025年9月6日(土)10:00~15:00

TKPガーデンシティPREMIUM札幌大通/オンライン同時開催

石原順講演テーマ 『財政不安と為替相場の行方』

会場での参加をご希望されるお客さまは、事前にお申し込みが必要となります。

開催時間中の入退場は自由です。再入場いただくことも可能です。

オンライン配信は、お申し込み不要・全国どこからでもご視聴いただけます。

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)