投資信託で商品を選ぶとき、購入時手数料・管理手数料は必ず見ましょう。その他のコストで要注意なのは「投資信託のファンド内で有価証券を売買するコスト」です。

投資信託を購入する時、手数料を必ず見てください

ある株式投資セミナーで、私は以下の話をしました。

「日経平均株価が最高値を更新している時に20%以上、値下がりしている銘柄は構造的問題を抱えていることもあるので、損切りして、割安で好業績の高配当利回り株に乗り換えた方がいいこともあります」

その後、会場を出たところで、個人投資家の方から質問を受けました。

「ずっと持っている投信(投資信託)があるんだけど値下がりしていて売った方がいいですか?」

「どのような投信ですか?」と私が聞くと、「よく分からない」という回答でした。

「手数料はどれくらいですか? 高過ぎるのは長期投資に向かないのでたぶん売った方がいいですよ。信託報酬、つまり、毎年、投信ファンドから引き落とされる手数料は何%ですか?」と聞くと、少し困った顔をして「手数料がいくらか見たことない。どこで分かるのですか?」と聞かれました。

私は、投資信託を購入する時には「目論見書」を閲覧しなければならないこと、その目論見書に必ず手数料を表示しなければならないルールになっていることを説明しました。

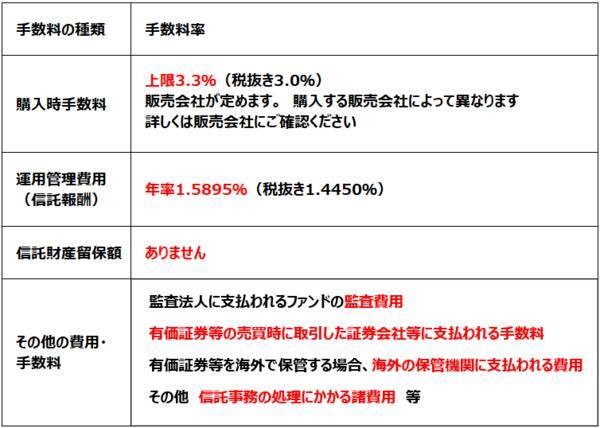

目論見書での手数料表示例

投資信託の目論見書で、手数料について以下のように書いてあります。これは実在するグローバル運用ファンドをモデルとして概要を記載したものです。

購入時手数料3.3%はかなり高いと思います。ただし、それはあくまでも上限で、販売会社により、また購入金額によって異なります。モデルとした投信ファンドについては、楽天証券では購入時手数料はゼロです(一部手数料がかかることもあります)。

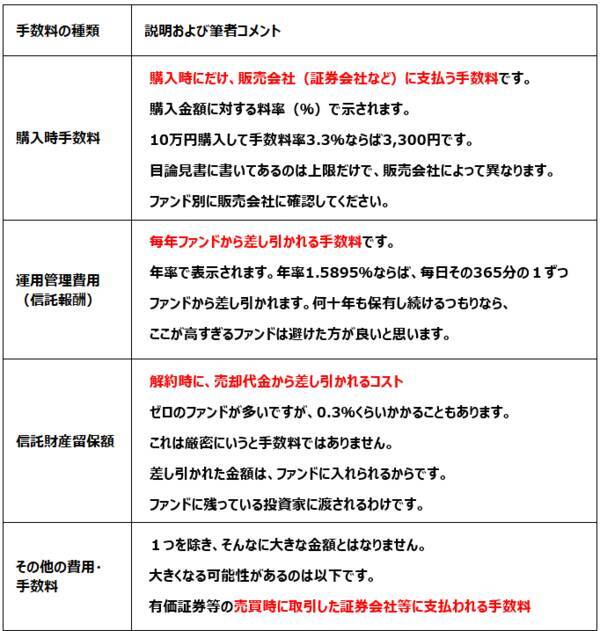

他にも、いろいろな手数料・費用がたくさん書いてあって分かりにくいので、以下、簡単に説明します。

目論見書を開いたら、まずは購入時手数料と運用管理費用をしっかり見てください。この二つがとても重要です。

それ以外はあまり気にしなくて良いのですが、一つだけ、ファンドによっては極めて大きな金額となる手数料があります。それが「有価証券等の売買時に取引した証券会社等に支払われる手数料」です。実際どれだけコストがかかったか、運用報告書で見ることができます。

「その他の費用・手数料」を含む費用の総額を純資産総額で割った比率は、2024年4月から「総経費率」として運用報告書などに記載されることになりました。それについて、次で詳しく説明します。

投信ファンド内の有価証券売買に伴うコスト、「見えないコスト」にも注意

投信ファンド内の有価証券売買に伴うコストは、ファンドによっては大きくなることもあります。実際に1年間でどれくらいかかったか「運用報告書」で見ることができます。

ファンドアナリストでないと「運用報告書」まで細かく見ることはないかもしれませんが、以下のように報告されています。私も投資している日経平均インデックスファンドのデータです。

信託報酬率は0.277%と低く、売買委託手数料(ファンド内で有価証券を売買する際に証券会社などに支払う手数料)も、1年間でたったの0.001%、その他の費用(ファンド監査費用)も0.001%だけなので、トータル0.279%と低コストで運用されていて良いと思います。

ただし、実はここに出ていない「見えないコスト」があります。それは、ファンド内の有価証券取引の時にかかる「マーケットインパクト・コスト」と「取引スプレッド・コスト」です。

◆マーケットインパクト・コスト

株を売買する時、売買によって価格を動かすことがあります。それが、マーケットインパクト・コストです。例えば株価1,000円の銘柄を売る時、1,000円で売れれば良いですが、ちょっと下の999円などになることもあります。その1円の差がマーケットインパクト・コストです。売買を仲介する証券会社に支払う手数料とは別に、売買にかかるコストです。

◆取引スプレッド・コスト

為替取引や債券の取引だけでなく、近年では日本株の売買も、機関投資家ではスプレッド取引となることが多くなりました。詳しい説明は割愛しますが、売買手数料はかからなくても、スプレッド分、取引コストが発生しています。

上の二つのコストは、運用報告書に出ていない「見えないコスト」です。どこにも出ていないので、投資家としては知るすべがありません。

ただし、この見えないコストが大きいと、それは結果としてファンドの運用成績に響きます。日経平均インデックスファンドでいうと、ベンチマーク(日経平均トータルリターン)に対して実際のパフォーマンスが下回ることになります。

上記の投信ファンドは、運用報告書に出ている期間で、ベンチマークより0.3%下回る運用成績となっています。信託報酬などの運用費用が0.279%差し引かれていますから、残り約0.02%は、見えないコストと考えられます。

このファンドは、私が選別して投資しているインデックスファンドであり、ベンチマークに近いパフォーマンスを出していて満足しています。

純資産総額の小さい投信ファンド、設定解約が大きい投信ファンドは要注意

追加型投資信託では、毎日、追加設定や解約があります。追加があれば、運用を担当するファンドマネージャーは、ファンドで有価証券を追加購入しなければなりません。解約があれば、解約資金をつくるために、保有有価証券を売却しなければなりません。

あまりに頻繁に追加設定や解約があると、売買コストがかさんで、運用成績が悪化するので要注意です。

と言われても、皆さまは、どういう投信ファンドが追加設定や解約が大きいのか分からないと思います。一つだけ、覚えておいてほしいことがあります。純資産総額が小さいファンドは、売買コストが大きくなる可能性が大きい、ということです。

純資産総額が10億円に満たないようなファンドは、避けた方が良いと思います。そんなファンドに5億円の資金追加があれば、ファンドで負担するマーケットインパクト・コストは極めて大きくなります。日経平均インデックスファンドであれば、日経平均よりも低いリターンになる可能性が高いということです。

純資産総額が小さいファンドが全てダメと言っているわけではありません。純資産総額が小さいファンドの中に、取引コスト負担が大きくなるファンドが出やすいと言っているだけです。あえて10億円以下のファンドを選ばない方が良いと思います。

インデックスファンドであれば、できれば純資産総額1,000億円以上のものを選んだ方が良いと思います。

例えば、日経平均インデックスファンドで、以下の三つから選ぶとしたら、皆さまはどれにしますか?

<日経平均インデックスファンドの基準価額(イメージ図)>

AとCには、ファンド名「ノーロード」と付いています。購入時手数料が無料という意味です。Bには、ノーロードとついていませんが、これも購入時手数料は無料です。

私は、上記三つの投信ファンドならば、Bを選んで投資します。Aは管理費用が高いので避けます。

ところで、同じ日経平均インデックスファンドなのに、なぜ基準価額が違うのか、不思議に思った方はいますか? どのファンドも最初は1万円からスタートしています。ただ、スタートした時期が異なるため、現在の基準価額が違っているだけです。早くに始まったファンドほど高くなっています。

▼著者おすすめのバックナンバー

2025年6月12日: 日経平均・S&P500にダブル積み立て:株価急落でもあわてない、「ドルコスト平均法」が効く(窪田真之)

2025年3月6日: 積立投資:いちばんもうけが大きくなるパターンはどれ?(窪田真之)

2023年8月31日: 「複利効果」「毎月分配型投信」について読者からの質問に、窪田真之が回答

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)