日本は国民皆年金ですから原則として全員が公的年金である国民年金に加入、さらに会社員や公務員の人は厚生年金にも加入します。しかし、公的年金はいつどんな時に給付を受けられるのか、あまり知らない人も多いようです。

今後のお金の見通しを立て、ファイナンシャル・ウェルビーイングを実現しよう!

老後資金の土台となる公的年金は老後以外にも受給できる機会があるのですが、あまり知られていないのが実態です。どんな時に公的年金の給付を受けられるのか、概要だけでもしっかり把握しておくことは、今後の人生でとても大切です。

「経済的な面で不安なく良好な状態」を意味するファイナンシャル・ウェルビーイング(Financial Well-being)という考え方があります。具体的には「当面の支払いを着実に行うことができ、将来のお金について安心しており、人生を楽しむためにお金の面で幅広い選択ができる状態」(米国消費者金融保護局)とされています。

公的年金制度の概要を理解し、どんな時にどのくらいの給付を受けられるのか知っておくことは「将来のお金についての安心」につながります。今回は経済的な面で不安なく良好な状態であるファイナンシャル・ウェルビーイングに近づくために重要な、公的年金制度の基本についてご説明します。

なお、ファイナンシャル・ウェルビーイングについては連載記事「お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ」でくわしくご説明していますので、併せてご覧いただけたらと思います。

▼連載

「 お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ 」

そもそも公的年金である国民年金や厚生年金保険の目的は?

公的年金は、原則として全員が対象となる国民年金(1階部分)と、主に会社員・公務員の人が対象となる厚生年金保険(2階部分)の二つがありますが、それぞれの目的を確認してみましょう。

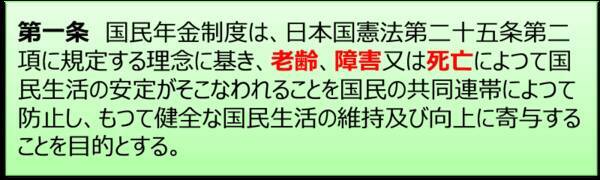

国民年金法第一条には、次のように「老齢、障害又は死亡によって国民生活の安定がそこなわれることを防止し、国民生活の維持及び向上に寄与する」とあります。

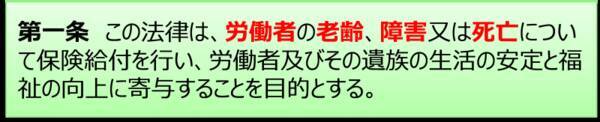

また、厚生年金保険法第一条には、「労働者の老齢、障害、又は死亡について保険給付を行い、労働者及びその遺族の生活の安定と福祉の向上に寄与する」とあります。

つまり、これら公的年金の目的は「老齢、障害、死亡によって生活の安定がそこなわれるような場合に給付され、生活の維持、安定、向上を図ること」といえます。この老齢、障害、死亡というのは具体的には次のようになります。

- 老齢:高齢になることで、勤労による収入がなくなってしまう

- 障害:障害を負うことで、勤労による収入がなくなってしまう

- 死亡:死亡することで、それまで生活を支えられていた遺族が生活に困ってしまう

年金といえば「老後に受け取るもの」と理解している人も多いのではないかと思いますが、実際には老後以外にも、障害を負った場合や死亡した場合に本人もしくは遺族が受け取ることができる制度なのです。

公的年金に加入するのはどんな人?

1階部分である国民年金の被保険者(加入者)は、第1号から第3号の三つに分けられます。

第1号被保険者は、20歳以上60未満の農業者、自営業者、学生、無職の人などです。

第2号被保険者は、厚生年金保険の適用事業所に常時使用される70歳未満の方が対象で、国民年金に加えて厚生年金にも加入することになります。

最後に第3号被保険者は、会社員や公務員などの第2号被保険者に扶養されている配偶者です。

老後に年金はいくら受け取れる?

公的年金はすでにご説明したように、老齢、障害、死亡のいずれかの状態になった時に受け取れますが、多くの人にとって最も興味があるのは老後に受け取る「老齢給付」ではないでしょうか。

最新のモデルケースの年金額を確認すると、2025年は次のようになっています。

上段の国民年金の金額は、20歳から60歳まで40年間国民年金第1号被保険者として加入し続けた人が65歳から受給できる年金額(月額)で、2025年度は6万9,308円です。

下段の厚生年金の金額は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と夫婦2人分の老齢基礎年金(満額))の給付水準」(上記プレスリリースより)で、2025年度は23万2,784円です。

国民年金は保険料が一律であることから給付額も一律ですが、厚生年金の保険料は報酬に応じて決まるため、実際に給付される金額も一人一人異なります。

自分の年金額はどうやって調べればよい?

上述の年金額はあくまでモデルケースですから、実際には一人一人年金額は異なります。当初20年間は会社員だったものの、その後独立して個人事業主になった、もともと専業主婦だったが50歳で就職して70歳まで会社員として働き続けた、など働き方も多様化していますので、公的年金の年金額も働き方に応じてさまざまです。

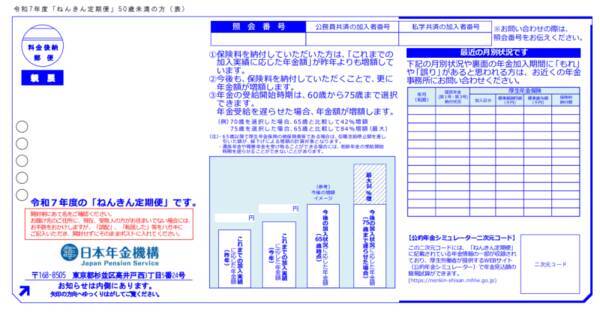

ご自分の年金額を調べる方法はいくつかありますが、最も手軽なのは毎年誕生月に送られてくる「ねんきん定期便」です。通常はハガキ、35歳、45歳、59歳の節目年齢には封書で送られてきます。

また日本年金機構のホームページで「ねんきんネット」のアカウントを作成しておけば、年に一度のねんきん定期便を待たずとも、最新の年金見込額を確認したり、今後の年金見込額をシミュレーションしたりすることが可能です。

最後に、「ねんきん定期便」も「ねんきんネット」もよく分からないという場合は、お近くの年金事務所の窓口に行って相談するのが最も早く確実です。

いずれにしても、ご自身が将来受け取ることができる老齢年金の見込額を把握しておくことは、長期的なライフプランニングでとても重要です。あまりよ分かっていないという方は、すぐに確認しておきましょう。

老後の年金は何歳から受け取れるのか?

老齢給付は原則として65歳から受給できることになっています。先ほどご紹介した年金額も65歳から受給する場合の金額です。ただし、誰もが65歳から受給しなければならないものではなく、60歳から75歳の間で、受給開始年齢を選択できることになっています。

65歳よりも早く受け取り始める場合は「繰上げ受給」となり、1カ月あたり0.4%減額されます。例えば、60歳に繰り上げると「0.4%×60カ月=24%」減額された水準が一生継続します。65歳から200万円の場合、60歳に繰り上げると152万円となります。

一方、65歳よりも遅く受け取り始める場合は「繰下げ受給」となり、1カ月あたり0.7%増額されます。例えば、70歳に繰り下げると「0.7%×60カ月=42%」増額された水準が一生継続します。65歳から200万円の場合、70歳に繰り下げると284万円となります。

ご自身のライフプランや資産状況などに応じて、受給開始年齢を柔軟に選択できるようになっているのです。

年金制度の概要を理解した上で、まずはご自身の年金額を把握することから始めましょう。具体的な年金額が把握できれば、自分で用意すべき老後資金も明確になります。そうすることで、老後に向けたお金に関する漠然とした不安が軽減され、ファイナンシャル・ウェルビーイング実現に近づけるはずです。

【関連リンク】

著者・横田健一が監修した 「 ファイナンシャル・ウェルビーイング検定 」が始まりました!

2025年4月30日発売

新著「 増やしながらしっかり使う 60歳からの賢い『お金の回し方』 」

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)