S&P500は8月も最高値を5回更新。過去10年で約3.4倍、年率12.9%の成長でした。

10年で約3.4倍。米国株が示した「長期投資の答え」

8月の米国市場ではS&P500種指数(S&P500)の終値が過去最高値を5回更新。2025年の年初来累計では21回の最高値更新となり、「トランプ高関税策」で急落した4月以降は「V字型」と呼ばれる強気相場に転じています(図表1)。

図表1:米国株は調整を挟みながらも10年で約3.4倍に成長してきた

S&P500は2015年9月1日の1,920(終値)から2025年8月29日には6,460へと成長し、年率換算平均(内部収益率)では約12.9%のリターンを実現してきました(配当を除く)。

その歩みは決して平坦ではなく、中国ショックやコロナ危機、トランプ政権の高関税策、大幅な利上げなど幾度もの逆風に直面しましたが、図表1を見ると分かる通り、そのたびに株式市場は力強く回復してきました。

「米国株には試練を乗り越えても強くなる底力がある」との「成長性証券(Growth Securities)」の特性がみてとれます。長期投資を続けることで、リスク(リターンのブレ)に惑わされることなく、米国経済の成長と企業収益の果実を享受できることを実証してきました。「調整は一瞬、成長は永遠」が長期投資の意義といえるでしょう。

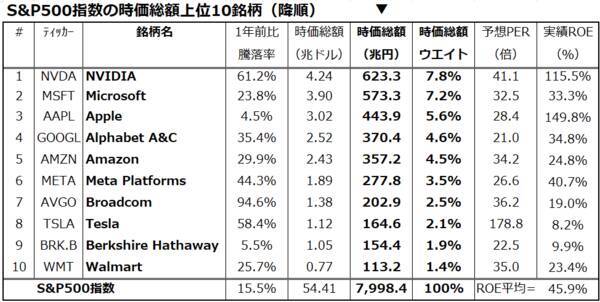

こうした米国株式の堅調をリードしてきたのが、イノベーション(技術革新)をバネに時価総額(市場が評価する企業価値の総額)を増やしてきた主力テック株です(図表2)。

図表2:世界をリードする米国市場の時価総額上位10銘柄は?

図表2で示す通り、資本主義経済を象徴する米国市場の中で「勝ち組」とされる時価総額上位10社をみると、AI向け半導体の王者である エヌビディア(NVDA) の時価総額が円換算で約623兆円に及び、日本の名目国内総生産(GDP:4-6月期の年率換算で633兆円/内閣府発表)に迫る勢いです。

第2位の マイクロソフト(MSFT) の時価総額(約573兆円)と合わせた上位2社の合計(約1,196兆円)は東証株価指数(TOPIX=1,618社)の時価総額合計(約1,055兆円)を超えています。なお、S&P500の時価総額上位10社のうち大手テック企業(情報技術、情報通信)が8社を占めています(MAG8=MAG7+ブロードコム)。

これら企業の予想株価収益率(PER)は市場平均を上回り、比較的高くみえますが、それぞれの収益成長期待に加え、自己資本利益率(ROE)の高さに裏打ちされています。

専門家の一部(エコノミストや金融評論家)は「米国株はPERが割高」と指摘して久しいですが、大手テック企業が、将来成長を見据えた経営戦略上で研究開発(R&D)、設備投資、企業買収や合併(M&A)への大規模支出を先行させ、損益計算書上のボトムライン(純利益や1株当たり利益(EPS))を抑えてきたことがPER(株価÷予想EPS)を高めにしている姿を軽視すべきではないでしょう。

例えば時価総額で世界1位のエヌビディアのROEは100%を超え、株主資本を効率的に活用し巨額の利益を生み出しています。同社が8月27日に発表した5-7月期決算は前年同期比で売上高が56%増収、純利益は同59%増益、EPSは1.05ドルと、いずれも市場予想平均(1.01ドル)を上回る。

今期(8-10月期)のガイダンス(業績見通し)で示した売上高も、前年同期比54%増収で市場予想を上回りました。

ただ、市場の注目と期待が高いだけにケチはつきやすく、データセンター向け売上高が市場予想の上限を下回ったことや、中国向け事業を巡る不透明感が拭えないとの理由で利益確定売りに押されました。

とはいえ、同社は独自のCUDA(開発環境)に基づくエコシステムを有し、世界で増設が続くデータセンター(DC)などAIインフラで使用される最先端GPU(ブラックウェル→ブラックウェル・ウルトラ→ルービン)を次々と投入して競合他社を引き離す戦略です。

こうしたテック企業の収益力の高さで、AI、クラウドビジネス、半導体、プラットフォームといった分野での、絶え間ないイノベーションが市場で評価されています。

S&P500全体の時価総額に占めるテック系MAG8のウエート(比率)は約37%と大きくなっており、米国の経済・産業の成長エンジンとしての存在感を顕著にしている流れ(トレンド)を無視することはできません。

「トランプ2.0」で発表された海外からの対米投資プロジェクトに注目

トランプ大統領が打ち出す対外強硬姿勢や貿易交渉で「グローバリゼーション」(自由貿易重視の国際秩序)は、リバランス(再調整→経済ナショナリズム重視)を余儀なくされています。

一方、4月2日に大統領が公表した相互関税には、「(大統領にとって)関税はディール(交渉)の手段であり目的ではない」との見方が有力です。

図表3で示すように、1月の第2次政権発足後に発表されてきた「海外からの対米投資計画」は累計約5.5兆ドル(約805兆円)という巨額に及んでいます。(図表3には米国企業による国内投資プロジェクトは含まれていません)

図表3:第2次トランプ政権発足後に発表された対米投資プロジェクト

5月のトランプ大統領による中東訪問(サウジアラビア、UAEなど)の結果、政府・政府系ファンドによる対米投資計画がもたらされました。

欧州連合(EU)、日本、韓国、台湾などの政府・企業による投資計画は、米国内の生産拡充や新工場建設を進め、製造業や先端産業分野の雇用増加を後押しする可能性があります。こうした対米投資は米国の産業基盤を強化し、供給能力を押し上げることで、米国内の成長余力を高める効果が期待されます。

また、膨大な投資資金が米国に流入することは、為替市場でドル買い需要を生み、需給面でドル相場の堅調を支える要因ともなりそうです。

株式市場は「米国産業のルネサンス」の兆しを織り込み始めているようです。参考例として、米国上場投資信託(ETF)の「米国産業ルネサンスETF」(AIRR)の堅調傾向に注目しています。

イノベーションと資本流入が交差するこの局面は、米国株式市場の強気シナリオを裏付ける重要な事象といえるでしょう。「米国株式会社の社長」とも称されるトランプ大統領は、来年秋の中間選挙勝利に向けて、米国経済の活性化と株高傾向を維持していきたいと思われます。

夏枯れ相場はある?米国株価(S&P500)の中期的な上値余地を試算

ただ、株式市場に一本調子の堅調を見込むのは禁物です。過去30年にわたるS&P500の平均推移でアノマリー(季節性)を検証してみると、9月にかけては「夏枯れ相場」と呼ばれる、持ち高調整がみられました。

しかし、市場では「9月17日の米連邦公開市場委員会(FOMC)で利下げが再開する」との期待は根強く、実際に債券市場では「政策金利の行方」に敏感とされる2年国債利回りは低下傾向です(3.62%/8月29日)。

米国の雇用情勢鈍化が鮮明となり、インフレ率が過度に加速しなければ、「政策金利(現在の目標レンジ:4.25~4.5%)の切り下げ」は株高要因であることに注目が必要です。長期市場実績で振り返ると、10~12月に株価が上がりやすい例年の「年末高」(季節性)に期待したいと思います。

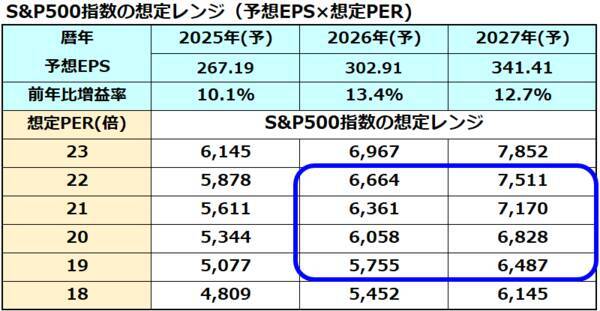

図表4:業績見通しの上方修正でS&P500の想定レンジが切り上がった

図表4は、S&P500の想定レンジを予想EPSと想定PERの積から試算した一覧です。

4-6月期決算の結果が好調(市場予想平均を上回り平均して2桁増益)だったポジティブサプライズを受け、2025年、2026年、2027年の予想EPSはそれぞれ上方修正されました。特に時価総額が大きいテック株の業績が好調だったことで、時価総額加重平均である予想EPSの水準も上方修正されました。

2025年の予想EPSは7月中旬時点の263.33から8月中旬には267.19(前年比10.1%増益予想)に上方修正され、2026年予想EPSは300.25から302.91(同13.4%増益)に、2027年予想EPSは339.04から341.41(同12.7%増益予想)に上方修正され最高益更新を続けると見込まれています(アナリスト予想を集計したボトムアップ予想平均)。

「株式市場には1年程度先の業績を織り込む特性がある」とされます。

2025年末には2026年の予想EPSを、2026年末には2027年の予想EPSを視野に入れ、株価(S&P500)レンジが切り上がっていく強気相場をメインシナリオと想定しています。PERを22倍と想定する場合、S&P500は本年末までに6,664程度が上値余地(目標値)となります。

2026年末までの上値余地(目標値)は2027年の業績を視野に入れた7,511程度に切り上がっていくと試算できます。

相場のモメンタム(勢い)で想定PERが23倍に拡大すれば上値余地は切り上がる一方、逆に想定PERが縮小する(債券市場金利の上昇や突発的な悪材料でリスク許容度が低下→株式の人気が相対的に下がる)事態に直面すると、株式が一時的に調整色を濃くするリスクは否定できません。

こうした短期的な需給悪化で株価が下落しても、秋から2026年にかけては「業績拡大」、「金融緩和(利下げ再開)」、「規制緩和」の三つの期待を追い風に米国株の強気相場が続くと見込んでいます。これまで通り長期的な視野で積立投資(定時定額投資)を続けることが、資産形成に寄与すると考えます。

(香川 睦)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)