最近、ドル/円相場が1ドル=140円台後半で膠着(こうちゃく)しています。連動性の強かった日米金利差は縮小しており、本来なら1ドル=140円割れとなっていてもおかしくありません。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「 ドル円相場、膠着の背景に日米財政への不信認。今後の見通しは? 」

膠着するドル円相場~日米の財政政策に対する不信認競争~

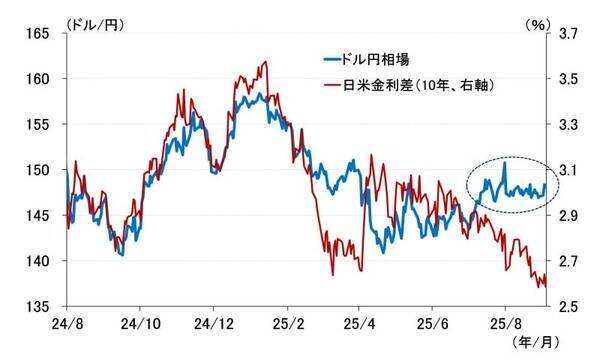

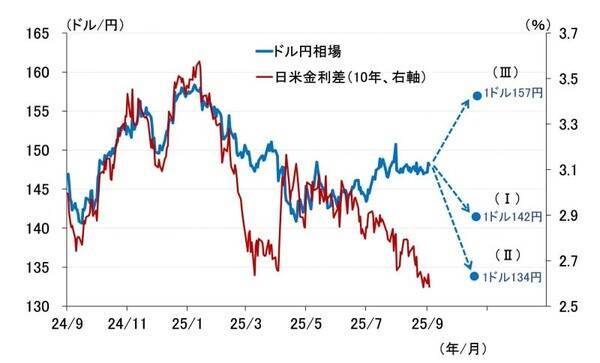

このところドル/円相場が1ドル=140円台後半で膠着しています(図表1の点線の囲み)。2024年ごろまでは連動性の強かった日米金利差(10年)は縮小傾向にあるにもかかわらず、なぜドル円相場は動かないのか、今後動く可能性があるのか、あるとしたら円高方向なのか円安方向なのか、考えてみたいと思います。

<図表1 最近のドル/円相場と日米金利差(10年)>

図表1から分かるように、日米金利差に素直に反応していれば今ごろは1ドル=140円を割れていても不思議ではありません。しかし、そうなっていないのは、素直に考えれば、為替が日米金利差以外の要因に反応しているということかもしれません。いったいそれは何なのでしょうか。

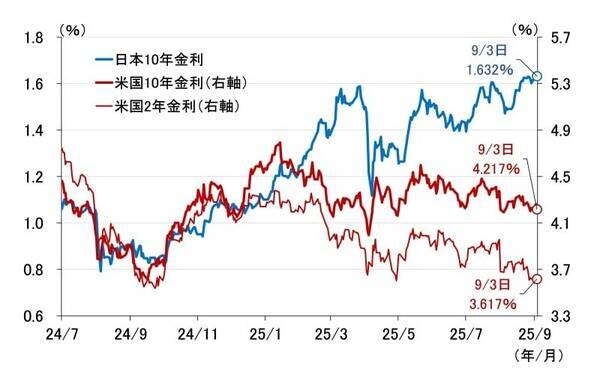

まず思いつくのが、財政リスクに伴う信認の問題です。ドル円相場が膠着状態に入ったのがこの夏の参院選以降という点や、日本の長期金利(特に超長期の金利)が上昇傾向にあることなどを踏まえると(図表2)、確かに財政リスクに対する意識の強まりが円相場を円安方向にとどめている可能性があります。

しかし、同様のことは米国にもいえます。図表2に示した通り、米国の2年金利がFRBの利下げに対する思惑などから低下しているにもかかわらず、10年金利が4%台前半で膠着しています。これは、トランプ政権の財政運営や米連邦準備制度理事会(FRB)に対する露骨な利下げ圧力を背景とする、信認低下の表れかもしれません。

ドル円相場が日米金利差と連動するといっても、その日米金利差を決定づけるのは相対的に変動の大きい米国10年金利の方であり、それが膠着しているわけですから、円相場が動きづらいのも無理はありません。こうしたことからすると、現在のドル円相場は、日米政府に対する不信認競争が生み出した奇妙な膠着相場といえるかもしれません。

<図表2 日米長期金利>

ドル円が今後動くとすれば、円高方向か、円安方向か

ただ、当たり前のことですが、足元3カ月ほど膠着しているからといって、この先もずっとこのままということはありません。いつかは動きが出てきます。そのとき円高方向に動くのか、円安方向に動くのか、少し頭の体操をしてみましょう。

(1)日米金融政策は円高方向を示唆

まず、日米の金融政策です。FRBは9月16~17日に開催される米連邦公開市場委員会(FOMC)で利下げを再開し、年内に(おそらく12月)もう一度利下げすると予想されます。これに対し日本銀行は、来年1月の金融政策決定会合(MPM)で利上げを行うとみています。

市場の一部には、今年の10月に利上げするとの見方もありますが、筆者は年内利上げの可能性は低いとみています。9月2日に釧路で開催された金融経済懇談会で、日銀の氷見野良三副総裁がトランプ関税の影響について、「当面は大きくなる可能性の方により注意が必要」などと慎重な発言をしたことも、筆者の見方をサポートしています。

いずれにせよ、FRBは利下げ方向、日銀は利上げ方向ですので、金融政策の観点からは日米金利差縮小、つまり円高方向を想定しておくのが自然でしょう。

(2)日米景気と物価も円高方向を示唆

次に、景気と物価ですが、米国については、アトランタ連邦準備銀行が国内総生産(GDP)の基礎データを利用して試算している「GDPナウ」が、2025年7-9月期の実質GDPを前期比年率3.0%(9月2日現在)と予測するなど、足元までを見る限り堅調を維持しています。

しかし、今年後半に向けてトランプ関税の影響が顕在化し、雇用情勢が下振れることを念頭に置いておく必要があります。

一方、日本経済に関しては、日本銀行はこれからトランプ関税の影響が出て景気は鈍化するとみていますが、どちらかというと上振れリスクがあります。インフレに関しても、日銀は基調的な物価上昇率は足踏みすると慎重ですが、これについても上振れリスクが高まっているとみています。

従って、景気や物価の観点からも日米金利差は縮小方向、つまり円高を意識しておく必要があるように思います。

ドル円相場と日米金利差の安定的な関係と購買力平価

では、どこまでの円高を見ておけばよいのでしょうか。あるいは、上の見方が外れて円安方向に動いた場合、どこまで円安に振れる可能性があるのでしょうか。以下で簡単に試算してみます。

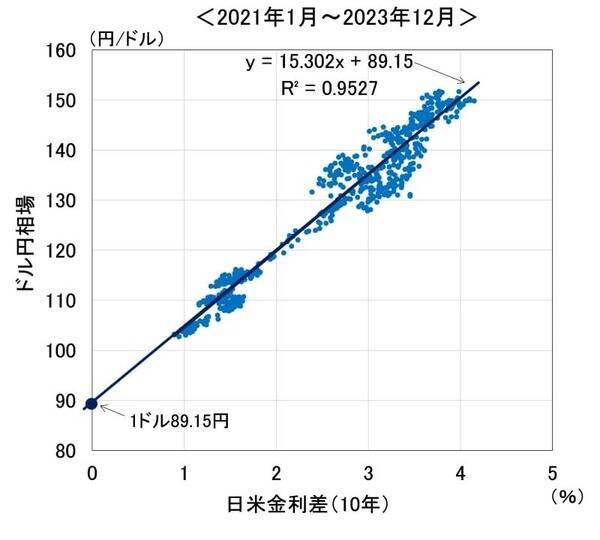

上述した通り、2024年前半までは、ドル円相場と日米金利差(10年)は比較的強めの相関を示していました。そこで、2021年から2023年までの日次データを用いて単純な推計を行ってみました(図表3)。

<図表3 ドル円相場と日米金利差(10年)との関係>

これを見ると、決定係数が0.9527と高く、ドル円相場と日米金利差の当てはまりが良いことが分かります。

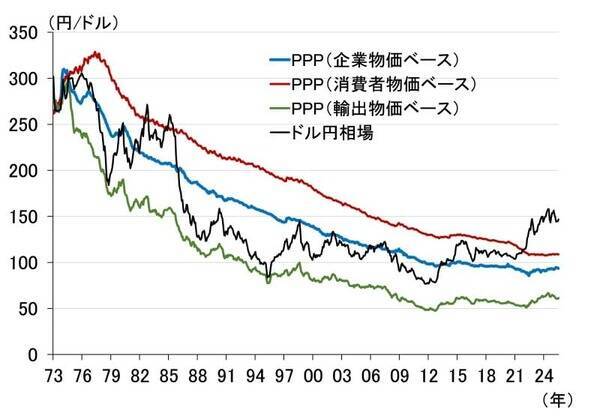

ちなみに、Y切片、つまり定数項の89.15という数字ですが、日米金利差がゼロのときのドル円相場を示していますので、かなり大胆な解釈ですが、購買力平価と見なすことができます。実際、国際通貨研究所が推計する購買力平価を見ると(図表4)、企業物価指数で算出した購買力平価は足元93円程度です。

<図表4 対ドルの購買力平価(PPP)>

以下では、日米金利差の変化に三つのケースを設定した上で、図表3で得られたパラメータを使ってドル円相場がどうなるか試算してみました。

ドル/円相場の先行き試算~米景気下振れで1ドル=134円、米インフレ上振れで1ドル=157円~

設定した三つのケースは次の通りです。まず、最も穏当で最も起こり得るケースとして、米国の10年金利が4.0%に低下し、日本の10年金利が1.8%に上昇するケースI。米国の10年金利が景気鈍化とFRBの利下げをより強く反映するかたちで3.5%に低下するケースII。そして、米国のインフレ率が再び高まり10年金利が5.0%に上振れるケースIIIです。

それぞれの試算結果は図表5に示した通りです。まず緩やかに米国の10年金利が低下していくことを想定したケースIでは、現在1ドル=148円のドル/円相場が6円程度円高になり、1ドル=142円になることが想定されます。

米国の10年金利が3.5%まで低下するケースIIでは、日米金利差が1.7%程度まで縮小し、1ドル=134円程度まで円高が進むことになります。逆に、FRBの利下げ再開などによりインフレ率が再び高まるケースIIIでは、1ドル=157円程度まで円安が進むと考えられます。

<図表5 ドル円相場の先行き試算>

このように、日米の財政リスクに対する見方に変化がなく、かつ2023年までの日米金利差との安定的な関係性が復活したとすれば、図表5のような試算が一応可能です。

ただ、繰り返しになりますが、現在のドル円の膠着相場が、財政リスクを意識したものだとすれば、両国の財政運営に動きが見られた瞬間に、日米金利差では想定し得ない動きになるリスクがあります。特に、膠着相場の後は動きが激しくなりやすいため留意が必要です。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)