GAFAのような企業を目指し、スタートアップ企業がスケールアップするためには、どうしたらよいでしょうか。今回のテーマは、プロダクトスタートアップへの道筋」です。

前回の記事はこちら 起業家・フリーランスが直面する「受託の罠」の脱出ルート

今回も「キャッシュジャーニーマップ(Cash Journey Map:CJM)」を用いて、考えてみたいと思います。

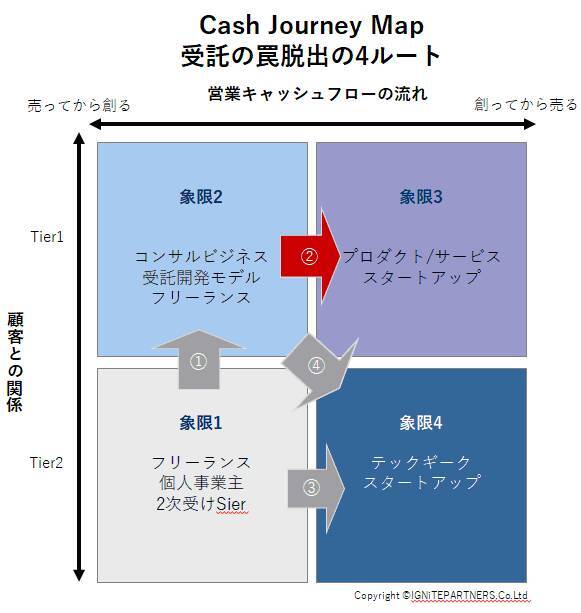

図1. Cash Journey Map(CJM)受託の罠脱出の4ルート

赤矢印②が本コラムで解説する脱出ルートになります。

受託ビジネスには限界がある

本題に入る前に、このCJMの基本的な考え方についてもう一度触れておきたいと思います。重要なのは、これはビジネスモデルの優劣を表す概念ではないということです。受託ビジネスでも素晴らしい価値を提供している会社もあれば、プロダクトビジネスを展開していてもさしたる価値を提供できていない会社も沢山あります。これは、起業家や経営者の経営スタンスの違いであって、ビジネスモデルの優劣の問題ではありません。

一方で、本コラムの第1回でも述べましたが、起業家や経営者の少なからぬ人たちは、GAFAのように世界を変える企業になりたいと本気で考えていることでしょう。また、そのようなスタートアップが今後いくつも日本から出るどうかは、日本のイノベーション創出力や長期的な産業競争力にも影響するでしょう。

そのような観点でみると、受託ビジネスに限界があることは確かです。受託ビジネスのKPIは、突き詰めると「稼働率」×「稼働人数」×「稼働単価」で表されます。稼働率は100%が上限。

*注:幾何級数的成長とは、掛け算「××・・・」で成長すること。対して算術的成長とは足し算「++・・・」で成長する

株式市場の評価も、「受託開発型企業群」と「(成功している)プロダクト/サービス型企業群」の間では、PERなどの評価指標において大きな差があります。起業家が将来M&AやIPOによるイグジットを目指す場合にも、より高い価値でのイグジットを実現したいなら、プロダクト/サービス型のサービスを目指す方が少なくとも確率は高まります。

管理型経営と受託ビジネスを徹底した大手グローバル企業

実はこれ、スタートアップだけに当てはまる話とは限りません。ある巨大外資系グローバル企業は、EPS(一株当たり当期純利益)を最大の経営目標数値に掲げ、社内のKPIをすべてこれに紐づけて徹底的に管理しました。このような管理型経営と受託ビジネスは、非常に相性が良いという特徴があります。

しかし、そのような経営を10年以上続けた結果、この企業とGAFAの時価総額はもはや回復しがたいほどに差が開いてしまいました。株主を最重視したEPS経営を貫いたのに、このような結果になるとは皮肉です。ミクロで正しいことを積み上げたのに、マクロでの正解につながらないというまさに「合成の誤謬(ごびゅう)」の典型例といえるでしょう。

では、受託開発やコンサルティング領域で事業を展開しているスタートアップや企業が、いかに受託から抜け出してプロダクト型企業になれるのでしょうか。また、「受託の罠」にはまらないようにしつつも、受託を効果的に活用するにはどうしたらよいのでしょうか。

VCが受託ビジネスを評価しない理由

M&A Onlineの読者であればご存知の方も多いでしょうが、これはファイナンスの問題です。ベンチャーキャピタル(VC)が、スタートアップに対して基本的に受託ビジネスを勧めないのは、キャッシュフローサイクルが関係しています。

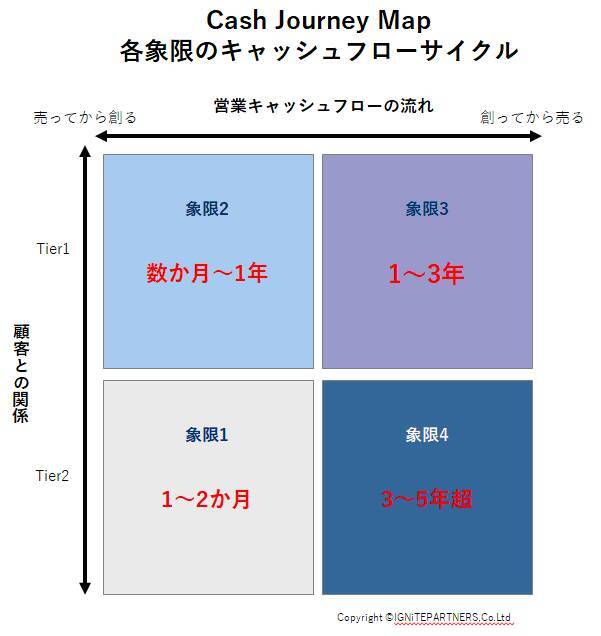

どういう意味でしょうか。下図の「CJM各象限のキャッシュフローサイクル」で説明してみたいと思います。

この図は、各象限のビジネスモデルにおける標準的なキャッシュフローのサイクル(投資→回収のサイクル※売掛金の回転期間ではありません)を表しています。

図2. CJM各象限のキャッシュフローサイクル

受託型のビジネスでも巨額のシステム開発などは、全額の入金が完了するまでに何年もかかる案件もあるでしょう。しかし、多くの場合は開発進捗に応じた売上の計上と回収になるでしょうし、一般的な受託ビジネスのキャッシュフローサイクルは、長くても1年以内と考えてよいでしょう。象限1のTier2では、基本的にTier1よりさらにキャッシュフローサイクルは短くなるはずです。

一方で、象限3のプロダクト/サービス ビジネスのキャッシュフローサイクルについては、開発に1年以上かかることはざらでしょう。そこからさらにプロダクトマーケットフィット(PMFといいます)の達成、成長の実現、収益化の実現、といったフェーズまでにはとても長い時間がかかります。(これを乗り越えるか乗り越えられないかは、このコラムのもう一つの重要テーマである「死の谷」の問題です。詳しくは次回テーマで扱います。)

「受託の罠」を避けつつ、「死の谷」にはまらないビジネスモデルとはどのようなものでしょうか。

従来型の銀行融資では限界も

ここで、日本でまだVCによるリスクマネーの供給が極めて限られていた時代に、プロダクト開発に成功した先駆者の事例をご紹介しましょう。

グローバルな視点で見れば規模はとても小さく、数も少ないとはいえ、日本発のプロダクトサービスというのは確かに存在しました。例えば、古くはジャストシステムの一太郎などです。こうした会社は、効率的な受託(高単価、高効率、適切な開発管理)と銀行融資で資金を回しながら、確保した資金をプロダクト開発とマーケティングに思い切って投下し、規模は小さいながらもプロダクトビジネスを展開することに成功しています。

しかし、日本型プロダクトサービスの現時点での成功度合を鑑みるに、このような投資サイクルでは時間もかかり、大胆な構想による壮大なプロダクトの展開は難しいと感じます。将来的にGAFAのような企業を目指すのなら、多額のリスクマネーを供給し、大ホームランを狙うVCのリスクマネーは「受託の罠」脱出ルート2を抜け出すための重要な足掛かりになるといえるでしょう。

受託ビジネスでもVCを意識する必要性とは

今回のコラムでは、「受託の罠」の脱出ルート2について、VCの資金活用は王道のひとつになり得るという、いわば当たり前のことを丁寧に説明してみました。

受託ビジネスでしっかり食べていける堅実かつ優良な会社は、VCなどからエクイティーを調達することに抵抗感を持つ経営者が多いと感じます。またVCにとってみれば、このような企業は商売の相手になりませんので、基本的には「お好きにどうぞ」というスタンスになります。

しかし、今は受託に近いビジネスモデルでプライベートカンパニーの自由を謳歌している会社も、何かのきっかけで大きなプロダクトの着想を得て、大きく調達して勝負したいと思うタイミングが来るかも知れません。 その際に「受託の罠」の様々な脱出ルートを知っているか知らないかでは、その後の展開に大きな違いがあります。

本コラムで分析の土台としているCJMのマトリックス上を、起業家や経営者が自社のビジネスモデルの変化に応じて移動していく様(ジャーニー、旅)は、その変化に対応したファイナンス戦略を講じていくプロセスでもあります。

ファイナンスは起業家が掲げるビジョンと事業戦略の実現のための道具にすぎません。

一方で、ファイナンスのプロ(ここではVC)の立場も、自分の商売相手にならないからといって無関心でいては、将来の相手の変化や発展に対応できない可能性があります。こうした双方の断絶をなくしていくことが、日本のスタートアップエコシステムの発展と拡大には必要ではないかと感じます。

次回は、「受託の罠」を超えた後に来る、「死の谷(デスバレー)」について書いてみたいと思います。この領域はまさにVCをはじめとする多くの先達が、いかにして成功確率を上げるか、あらゆる知恵とノウハウを共有して、エコサイクルの発展に貢献している領域です。ここで先達の言葉をなぞることに、さしたる価値があるとは思えません。そこで、本コラムではもう少し違った視点から、アプローチしてみたいと思います。(次回へ続く)

文:西澤 龍(IGNiTE PARTNERS株式会社代表取締役/パートナー)

関連記事

・スタートアップが乗り越えるべき「受託の罠(ワナ)」と「死の谷」

・起業家・フリーランスが直面する「受託の罠」の脱出ルート

・VCが受託ビジネスを評価しない理由|受託の罠脱出ルート2

・不世出の起業家 安藤百福(日清食品)|受託の罠の脱出ルート3

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)