M&Aの企業価値算定には多様な評価手法が存在しますが、一般的には評価における着目点の違いから大きくインカムアプローチ、マーケットアプローチ、コストアプローチという3つに分類されています。今回はインカムアプローチについて解説します。

インカムアプローチとは

インカムアプローチとは、企業が将来生み出すと予想される経済的利益(キャッシュフローや収益など)に着目した評価アプローチです。

インカムアプローチの評価手法には高度な専門性や実務経験が求められる部分も多いですが、基本となる考え方としては、投資対象から将来得られると予想される経済的利益を現在価値に換算することで評価額を算出するというものです。

現在価値という概念は日常生活ではあまり意識することはないと思いますが、例えば、現在自由に使える100万円と10年後にもらえる100万円のどちらが欲しいかと聞かれた場合、多くの人が前者を選択すると思います。それは、多くの人が10年後の100万円よりも現在の100万円の方が価値が高いと考えるためです。

10年後どころか1万年後にもらえる100万円だとしたら、多くの人がほぼ無価値と考えるでしょう。

つまり、同じ100万円でも、もらえる時期が遠くなるほどその価値は低くなっていくものと考えられます。

このように将来の経済的利益は、それを享受することができる時期によって価値が変わることから、インカムアプローチでは、将来の経済的利益について評価時点における価値(=現在価値)に換算することで評価額を算出するという計算方法を採用しています。

現在価値はどのように導くか

それでは具体的にどのような計算方法で現在価値を算定するのでしょうか。

例えば、年利2%の定期預金に100万円を投資した場合、投資額の100万円は1年後に元本と利息を合わせて102万円の価値になります。

100万円(現在価値)×(1+2%)=102万円(1年後の価値)

上記の計算式の両辺を(1+2%)で割ると以下の計算式が成り立ちます。

100万円(現在価値)=102万円(1年後の価値)÷(1+2%)

つまり、将来価値を一定の割合で割ることにより現在価値を算定することができます。

定期預金は3年後には106.12万円の価値になりますが、その場合も上記の計算式は成り立ちます。但し、金利(年2%)は3年分かかりますので(1+2%)を3乗します。

これを一般化すると以下の計算式となり、何年先の経済的利益であっても現在価値を計算することができます。

現在価値=n年後の価値 ÷ (1+割合)n

前段で1万年後の100万円はほぼ無価値と述べましたが、上記の計算式で計算すると現在価値は(ほぼ)0円と算出されることから、計算上も無価値であることが確認できます(気になる方はエクセルに「=1,000,000/(1+2%)^10,000」と入力してみて下さい)。

説明が長くなりましたが、インカムアプローチにおいて重要な概念である現在価値について説明しました。

割引率とは

ここからは現在価値を算定する際に使用する割合(「割引率」といいます)について補足します。

上記の定期預金の例では、投資家は、投資の成果として年2%の利益を期待していると考えられることから、割引率は、投資家が投資対象の資産に期待する収益率を意味しています。

そして、投資家が期待する収益率は、ハイリスク・ハイリターン(ローリスク・ローリターン)という言葉のとおり、その投資により負担するリスクの大きさに応じて決まります。

なぜなら、投資家は収益率が同じ投資対象が複数あるときは、リスクの低い方に投資するのが合理的であり、リスクの高い投資対象に対しては、より大きなリターンを要求するためです。

この割引率の考え方もインカムアプローチにおける重要な概念となります。

割引率=投資家が期待する収益率(投資家が負担するリスクに応じて決まる)

インカムアプローチの評価手法にはいくつか種類がありますが、いずれも計算に使用する経済的利益や割引率の種類が違うだけで、将来の経済的利益について割引率を用いて現在価値に換算するという基本の概念は変わりません。

端的に言ってしまえば、インカムアプローチは、リスクが低く、将来の収益性が高く見込まれる会社ほど評価額が高くなる評価アプローチです。

インカムアプローチのメリット

将来の収益獲得能力や固有の性質を評価結果に反映できる

インカムアプローチでは、企業の永続的な収益力を評価対象とするため、将来の収益獲得能力を反映するのに優れた評価アプローチと考えられています。

また、評価対象企業独自の事業計画等をもとに評価を行うことから、評価対象企業の固有の性質を反映させやすいという点においても優れた評価アプローチです。

論理的な評価方法

インカムアプローチは、ファイナンス理論の考え方に沿って評価を行うものであることから、企業価値評価において最も論理的な評価アプローチと考えられています。

そのため上場会社によるM&Aや株式評価に関する係争事例等、株価の根拠について論理的な説明が求められる場面では広く採用されています。

インカムアプローチのデメリット

客観性の確保が難しい

インカムアプローチでは、事業計画等の将来予測に基づいて評価を行いますが、将来予測には評価者の主観や判断が伴います。また、将来収益を現在価値に置き換える際に使用する割引率も、評価者の判断が少なからず介入し、わずかな差でも評価結果が大きく変わってしまいます。

このようにインカムアプローチには客観性を確保することが難しいというデメリットがあります。

算定に手間がかかる

インカムアプローチの代表的な評価手法であるDCF法(Discounted Cash Flow法)は、事業計画と割引率に基づいて評価を行いますが、いずれも数値の客観性を確保するためには高度な専門性や実務経験が必要であり、何より手間がかかります。特に中小企業のM&Aにおいては、M&Aにかけられるリソースの問題もあるため他の評価手法と比較して採用するためのハードルは高いと考えられます。

こんな会社、業種には向いていない

インカム・アプローチは、業種やビジネスモデルを問わず広く採用されていますが、客観性を確保することが一番の課題となります。

そのため、類似する業種やビジネスモデルを採用する会社がない企業の株式評価においては、将来収益の予測や、割引率の設定等にあたって特に留意する必要があると考えます。

代表的な評価手法、DCF法(Discounted Cash Flow法)について

インカムアプローチの代表的評価手法として、DCF法、収益還元法、配当還元法等が挙げられます。

このうちDCF法は、M&Aにおいて広く採用されています。

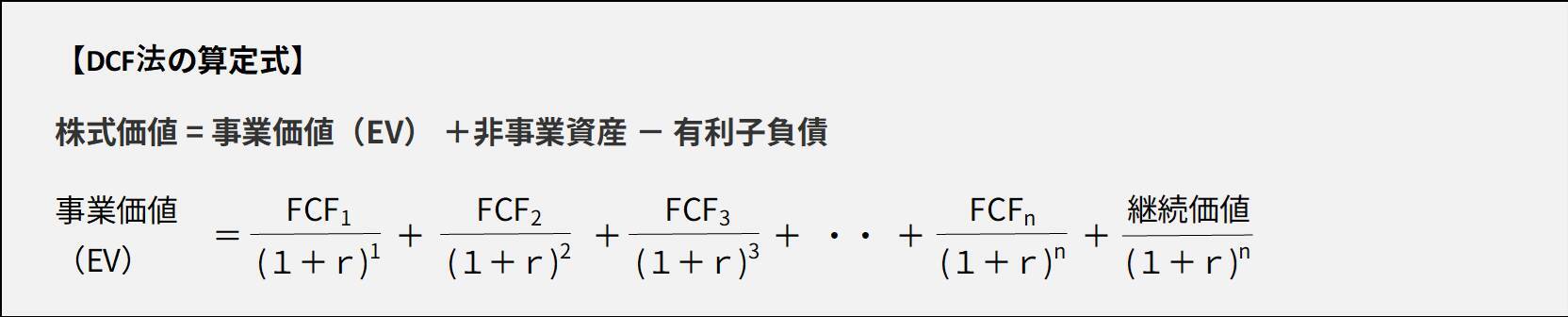

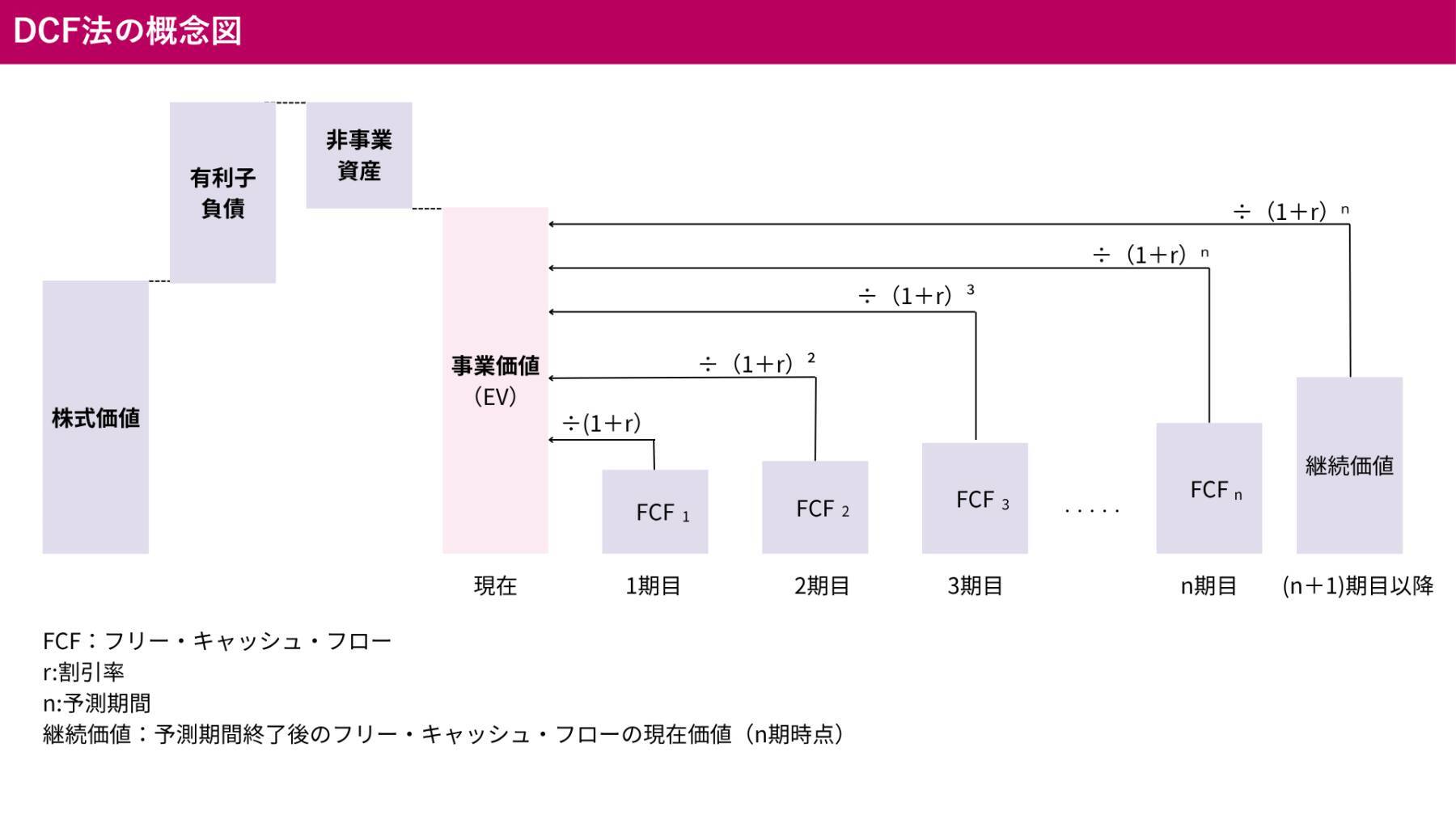

DCF法とは、事業活動により生じる将来のフリー・キャッシュ・フローを資本コスト(割引率)で割り引いた現在価値により評価を行う方法です。DCF法には、採用するフリー・キャッシュ・フローや資本コストの種類の違いによりAPV法やエクイティDCF法と呼ばれる方法もありますが、本稿では最も使用頻度の高いエンタプライズDCF法を前提に解説します。

DCF法は、債権者および株主に帰属するフリー・キャッシュ・フロー(FCF)を加重平均資本コスト(WACC)と呼ばれる割引率で割り引くことにより事業価値(EV)を算定します。

そして、この事業価値(EV)に非事業資産を加算し、有利子負債等を減算することで株式価値を算定します。

加重平均資本コスト(WACC)とは

DCF法では、フリー・キャッシュ・フローを現在価値に換算する際の割引率として加重平均資本コスト(WACC)を使用します。

【加重平均資本コスト(WACC)の算定式】

WACC = 負債コスト × (1 - 税率) × D / (D + E) + 株主資本コスト × E / (D + E)

D:有利子負債総額

E:株主資本(時価)

加重平均資本コスト(WACC)は、負債コストと株主資本コストを負債・株主資本の比率に応じて加重平均したものです。

負債コストとは、債権者が期待する収益率を指します。債権者が期待する収益とは、具体的には支払利息を指します。

負債コストの算定方法は、実務上は評価対象会社の過去の借入実績等から推定するケースが多いと思われます。

株主資本コストとは、株主が期待する収益率のことを指します。株主が期待する収益とは、具体的には配当およびキャピタルゲイン(株価の値上がりによる利益)を指します。

企業の資金調達は、債権者から調達した他人資本と、株主から調達した自己資本にわけられますが、事業活動により獲得するフリー・キャッシュ・フローは、債権者と株主のどちらから調達した資金から生じたものかを区分することはできません。そのため、DCF法においては、それぞれの調達額に応じた割合で加重平均した加重平均資本コスト(WACC)を使用します。

加重平均資本コスト(WACC)は、債権者と株主を含めた投資家全体の平均的な期待収益率を意味します。そのため企業は加重平均資本コスト(WACC)以上の収益率が期待でない投資は実行すべきではありません。

従って、加重平均資本コスト(WACC)には、企業が投資の意思決定をする際のハードルレートとしての役割もあります。

資本構成比率(D / (D+E) 、E / (D+E) )の算定方法

加重平均資本コスト(WACC)の算定式のうち、「D / (D+E) 」、「E / (D+E) 」は企業の資金調達の内訳である他人資本(D)と自己資本(E)の時価ベースの構成比率を表しています。現実には企業の資本構成比率は日々変動していきますが、DCF法の算定にあたっては一定の加重平均資本コスト(WACC)を設定する必要があることから、対象会社の長期的に収束すると予想される資本構成比率(同業他社の平均値など)により算定を行います。

株主資本コストの算定方法

株主資本コストは、一般的にCAPMと呼ばれるファイナンス理論に基づいて算定します。

CAPMは、Capital Asset Pricing Modelの頭文字をとったもので、日本語では「資本資産価格モデル」と訳されていますが、実務上は「キャップエム」と呼ばれることも多いです。

CAPMでは、投資家はリスク負担に応じたリターンを求めるという前提のもと、投資家の要求するリターン(=株主資本コスト)を、無リスク資産へ投資した場合に得られるリターン(リスクフリー・レート)と、個別銘柄に投資することにより追加で得られるリターン(β×マーケット・リスクプレミアム)の合計値として算定されます。

【CAPMに基づく株主資本コストの計算式】

株主資本コスト = リスクフリー・レート + β × マーケット・リスクプレミアム

リスクフリー・レートとは、投資家が確実に期待収益率を予測できる無リスク資産の期待収益率です。実務上は10年国債の利率が使用されるケースが多いです。

マーケット・リスクプレミアムは、エクイティ・リスクプレミアムとも呼ばれ、マーケット・ポートフォリオ(株式市場全体に投資したと仮定したポートフォリオ)の収益率からリスクフリー・レートを差し引くことで算定されます。マーケット・ポートフォリオは現実に観察することはできませんので、TOPIX等の株価指標を代替して求めることが一般的です。

β(ベータ値)は、マーケット・ポートフォリオの収益率の変動に対する個別銘柄の収益率の感応度を示した係数です。感応度とは、例えば、ある個別銘柄のβが1.5だった場合、マーケット・ポートフォリオの収益率が1%変動すると、その個別銘柄の収益率は1.5%(=1.5×1%)変動することを意味します。

βは、評価対象企業とマーケット・ポートフォリオ(TOPIX等で代替)の一定期間における株価データをもとに回帰分析という手法により測定されます。なお、評価対象企業が非上場会社の場合には、上場している類似企業のβを参照します。

ここで、個別銘柄については時価総額の大きな会社ほど市場の変動との相関関係が強くなるためβも高く算定される傾向にありますが、一般的に投資リスクは規模の小さい会社ほど高くなると考えられます。

これは投資家の期待する収益率はハイリスク・ハイリターン、ローリスク・ローリターンであることと矛盾しており、CAPMによる株主資本コストをそのまま採用すると現実と乖離が生じてしまう場合があると考えられます。

このようにCAPMにより算定される株主資本コストは万能ではないことから、実務上は以下のようにCAPMで算定される株主資本コストに、評価対象企業固有のリスク(固有リスクプレミアム)を追加することもよく行われています。

【CAPMによる株主資本コストの修正】

株主資本コスト = リスクフリー・レート + β × マーケット・リスクプレミアム + 固有リスクプレミアム

固有リスクプレミアムの代表例として、サイズ・リスクプレミアムがあります。

サイズ・リスクプレミアムは、評価対象企業の規模の大きさに伴うリスクを反映させるものです。

マーケット・リスクプレミアムやβ、サイズ・リスクプレミアムは、実務上はデータ提供会社から取得するケースも多いと思われます。

フリー・キャッシュ・フローの算定方法

フリー・キャッシュ・フロー(Free Cash Flow)とは、企業が事業活動を通じて生み出すキャッシュ・フローのうち、設備投資や運転資本に充てられる金額を差し引いた後の自由に利用できるキャッシュ、すなわち債権者および株主に分配可能なキャッシュを指します。

フリー・キャッシュ・フロー = EBIT×(1 - 税率) + 減価償却費 - 設備投資等 ± 運転資本等の増減

EBIT(Earnings Before Interest and Taxes):利払前税引前利益

EBITは会計上の営業利益に概ね該当しますが、営業外損益のうち事業目的で保有する資産から生じた損益についてはEBITに含める必要がある点は注意が必要です。

例えば、政策保有株式について、非事業資産として株式価値に加算しない場合には、営業外収益に計上されている受取配当金については、事業用資産から生じる損益としてEBITに含めることになります。

減価償却費は費用計上されますが現金支出を伴わないため加算します。

運転資本等には、売掛金や棚卸資産、買掛金等が該当します。これらの科目は残高の増減額を調整することで会計上の利益(EBIT)がキャッシュ・フローに修正されます。

フリー・キャッシュ・フローは、一般的には3~5年程の期間(予測期間)の事業計画に基づいて年度ごとに算定され、予測期間の経過後(継続期間)は一定のフリー・キャッシュ・フローが永続的に発生するという前提が置かれます。

継続価値(Terminal Value)の算定方法

継続価値とは、継続期間に生じるフリー・キャッシュ・フローを予測期間の終了時点における現在価値に換算したものです。英語のTerminal Valueの頭文字を取って「TV」と表記されることもあります。

継続価値は一般的に以下の永久成長率法により算定されます。

【永久成長率法による継続価値の算定式】

継続価値(TV) = FCFt / ( r - g )

FCFt:継続期間のフリー・キャッシュ・フロー

r:割引率

g:継続成長率

コントロールプレミアム(マイノリティ・ディスカウント)

コントロールプレミアムとは、M&Aにより対象会社の支配権を取得する場合に、通常の取引価格に上乗せされる支配権取得のための対価のことを言います。

株式市場における株価は、支配権の移転を伴わない一般株主間の取引によって形成されていることから、支配権の価値が含まれていない価格と考えられます。これに対し、M&Aにより取得する株式には、支配権の価値が含まれることから、株式市場の株価よりも評価額が高くなるというのがコントロールプレミアムの概念です。

また、コントロールプレミアムと反対の概念にマイノリティ・ディスカウントがあります。これは、支配権の移転を伴わない少数の株式を取得する場合には、支配権の獲得を前提とした株価よりも評価額が低くなるという概念です。

コントロールプレミアム(マイノリティ・ディスカウント)を理論的に算定する方法は確立されていませんが、M&Aにより上場会社株式を取得する場合、公開買い付け(TOB)による買付価格は直近の株価に対して20%~40%程度高く設定されるケースが多いことから、これを参考にすることができます。

一方でコントロールプレミアム(マイノリティ・ディスカウント)は、企業価値評価において一般的に浸透している概念ではあるものの、その価値を算定する手法が確立されておらず、明確な根拠がないという意見もあります。

そのためか、コントロールプレミアム(マイノリティ・ディスカウント)の適用については、評価実施者により対応が分かれているのが実情と思われます。

非流動性ディスカウント

非流動性ディスカウントとは、非上場株式の評価にあたり、上場株式と比較して流動性が低く、売却する際に追加のコストがかかることを理由に減額を行うことを言います。

その趣旨からするとインカムアプローチにおいても非流動性ディスカウントを考慮すべきように思われますが、実務上は考慮していないケースも多く見られ、評価実施者により対応が分かれているのが実情と思われます。

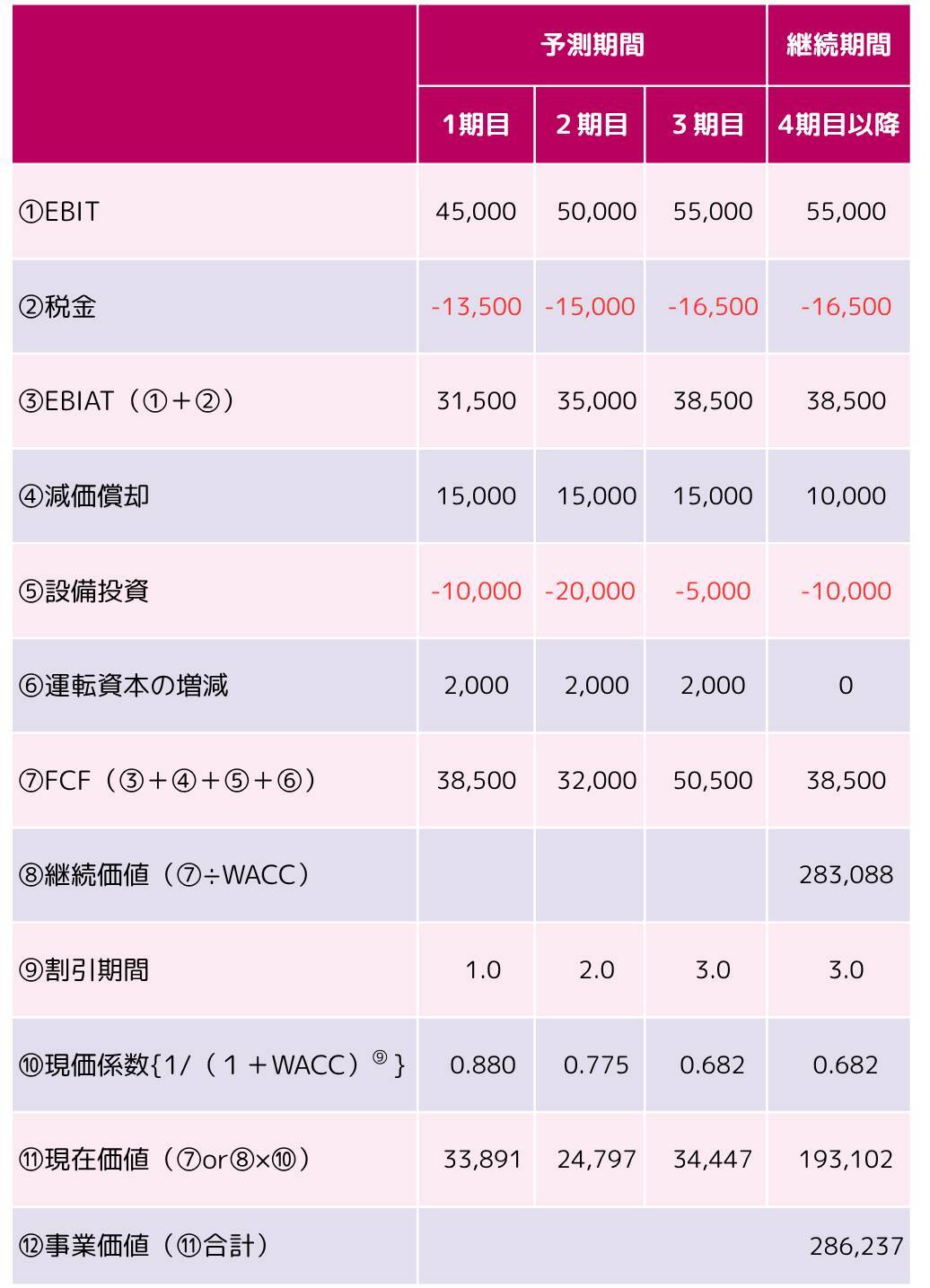

DCF法(Discounted Cash Flow法)の計算例

(1)加重平均資本コスト(WACC)の算定

・負債コスト:2%

・株主資本コスト:15%

・税率:30%

・資本構成比率:他人資本(D)10%、自己資本(E)90%

加重平均資本コスト(WACC)=2%×(1-30%)×10%+15%×90%≒13.6%

(2)事業価値の算定

・継続価値は永久成長率法(永久成長率:0%)にて算定

(3)株式価値の算定

・非事業資産、有利子負債の算定

・現預金は全額を非事業資産とする・退職給付引当金は有利子負債等とする

②株主価値の算定

・非流動性ディスカウント、コントロールプレミアムは考慮しないものとする

株主価値=事業価値(286,237)+非事業資産(400,000)-有利子負債(450,000)

=236,237

収益還元法について

収益還元法とは、将来予測される会計上の利益を資本コスト(割引率)で割り引いた現在価値によって評価する方法です。毎年安定的な利益を期待できる企業の価値評価には適していますが、業績変動の大きい企業や成長性の高い企業の価値評価には適していないと考えられています。

また、賃貸不動産や太陽光発電設備を時価評価する際にも使用されることがあります。

配当還元法について

配当還元法は企業が将来支払うと見込まれる配当を現在価値に割り引いて評価する手法です。

配当政策が安定している企業の少数株主が保有する株式の評価に適していますが、将来配当の予測精度が評価の精度を左右するため、安定配当企業以外には適用しにくいと考えられます。

なお、税法においても非同族株主が保有する非上場会社の評価方法については、配当還元方式という同様の評価手法が採用されています。

中小M&Aにおける利用場面と評価のポイント

中小企業のM&Aにおいては、前述のとおりM&Aにかけられるリソースの問題等からDCF法等を採用するためのハードルは高いと考えられます。

一方で、将来性の高いベンチャー企業の評価や、その会社固有の強みやリスクを評価に反映したい場合には、他の評価アプローチでは適切な評価ができない可能性があり、インカムアプローチの採用が推奨されます。

インカムアプローチを際する際のポイントは事業計画や割引率の客観性を確保することに尽きると考えます。

特に事業計画は、誰も知ることのできない将来の予測になるため、客観性をどこまで追求するかは非常に悩ましい問題ですが、財務数値、非財務数値の整合性やデューデリジェンス等で判明した内容と矛盾がないか等を可能な限り検証し、事業計画の前提に誤りや見落としがないようにすることが重要と考えます。

【M&A Online 無料会員登録のご案内】

6000本超のM&A関連コラム読み放題!! M&Aデータベースが使い放題!!

登録無料、会員登録はここをクリック

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)