老後生活の収入が年金を主にしたものになるなら、多くの場合、現役時代6~7割となります。昨今の物価の上昇により、年金収入だけでゆとりのある老後の生活を送るのは難しいかもしれません。

今回は、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」より、高齢者の生活意識を紹介します。

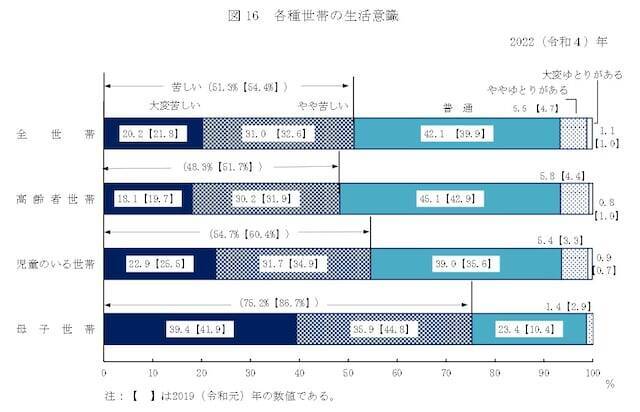

■高齢者世帯の48.3%で「生活が苦しい」

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、高齢者世帯の48.3%が「生活が苦しい」と回答しています。

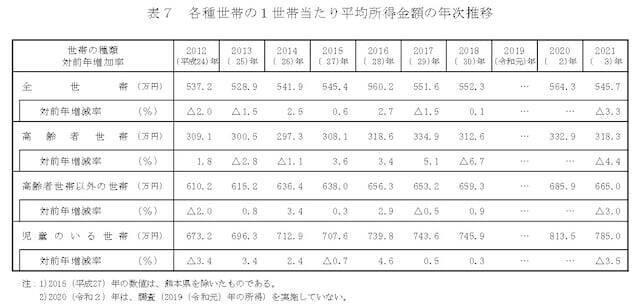

高齢者の方々にとって生活が苦しいと感じる理由を調べてみましょう。まずは、同調査の「平均所得金額」を確認してみると、高齢者世帯の平均所得金額は「318万3000円」です。全世帯の平均所得額である「545万7000円」に比べても約6割にとどまっています。

▼年次別の所得の状況

高齢者世帯の平均所得金額の内訳は以下のとおりです。

・稼働所得(労働で得た所得):80.3万円(25.2%)

・公的年金、恩給:199.9万円(62.8%)

・財産所得:17.2万円(5.4%)

・年金以外の社会保険給付金:1.8万円(0.6%)

・仕送り、企業年金、個人年金、その他の所得:19.0万円(6%)

高齢者世帯の所得の総合計は318万3000円、月額にして26万5000円です。そのうち、約6割の16万円ほどが公的年金、恩給といえます。

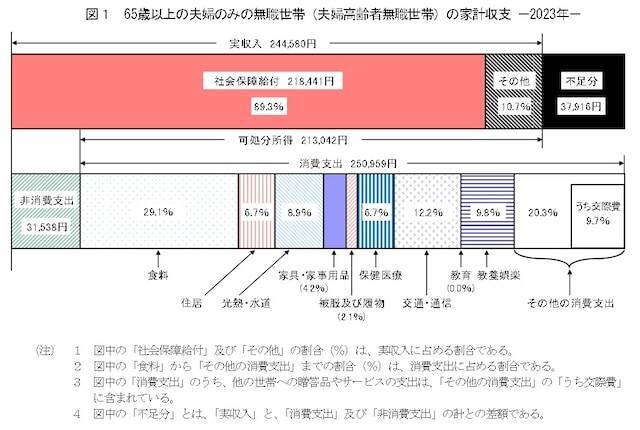

■総務省の家計調査によると、高齢者世帯は毎月の収支が赤字になっている?

前述の調査結果とは別のデータとなりますが、参考として、総務省の家計調査「2023(令和5)年65歳以上の夫婦のみの無職世帯」で高齢世帯の支出を確認してみましょう。

図より、1カ月の消費支出は25万959円、税金や社会保険料などの非消費支出は3万1538円で、合計28万2497円となります。

前述した、高齢者世帯の所得の総合計の月額26万5000円に対して、支出が28万2497円であれば▲1万7497円となります。

なお、上記の家計調査の住居費は1万6827円です。持ち家であれば、月々このくらいの支出で済むかもしれませんが、賃貸に住んでいる人であれば、さらに多くの費用がかかることを注意しておかなくてはなりません。

■老後「生活が苦しい」とならないために心がけておくこと

老後の生活は、無理のない範囲で働き、悠々と生活したいものです。

▼準備1:もらえる年金の範囲内に家計を縮小する一生涯もらえるお金の年金内で家計費を賄うようにしましょう。現役時代の金銭感覚のまま年金で生活できるという世帯は少ないもの。家計費のダウンサイジングが必要となるでしょう。まずは、支出のうちの住居費、自動車費、保険料、通信費など毎月かかる固定費の見直しをしましょう。

その次は、食費、美容代、日用品などの変動費を見直します。変動費は細かな支出なので、いちいちチェックするよりは、予算、ルールを決めて管理しましょう。

たとえば、「外食はしない」「スイーツやカフェは月2000円まで」「食品の買い物は週に1~2回、1回○○円まで」「日用品はリストを作って、必要なものを月1回だけ買う」など、なるべくお金を使わない習慣を身につけておきましょう。

▼準備2:思わぬ出費に備えて、別口座に資金を準備する老後の生活を安定させるには、収入が支出を上回るよう家計を黒字に維持することが大事です。しかし、なるべく黒字化を目指しても「思わぬ出費」があり、赤字になってしまうこともあるでしょう。

思わぬ出費に振り回されないためにも、あらかじめ次のような対策をとるようにしましょう。

・思わぬ出費となりそうな項目、金額、支払い時期などを洗い出し、スケジュール表を作る

・思わぬ出費用の別口座を設け、予算分をわけて管理する

スケジュール表はざっくりしたもので大丈夫です。口座にお金をわけておけば、不意の出来事があっても慌てることはないでしょう。

もし、家計に赤字が続き、老後資金がどんどん減るようなことがあれば、先々に不安を感じて「生活が苦しい」ような気がするものです。

そうならないためにも、現役時代から、年金がいくらもらえるかを確認して、その範囲で家計を賄えるようにしておきましょう。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

高齢者の方々は日々の暮らしをどう感じているのでしょうか。

今回は、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」より、高齢者の生活意識を紹介します。

■高齢者世帯の48.3%で「生活が苦しい」

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、高齢者世帯の48.3%が「生活が苦しい」と回答しています。

出典:厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

高齢者の方々にとって生活が苦しいと感じる理由を調べてみましょう。まずは、同調査の「平均所得金額」を確認してみると、高齢者世帯の平均所得金額は「318万3000円」です。全世帯の平均所得額である「545万7000円」に比べても約6割にとどまっています。

▼年次別の所得の状況

出典:厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

高齢者世帯の平均所得金額の内訳は以下のとおりです。

・稼働所得(労働で得た所得):80.3万円(25.2%)

・公的年金、恩給:199.9万円(62.8%)

・財産所得:17.2万円(5.4%)

・年金以外の社会保険給付金:1.8万円(0.6%)

・仕送り、企業年金、個人年金、その他の所得:19.0万円(6%)

高齢者世帯の所得の総合計は318万3000円、月額にして26万5000円です。そのうち、約6割の16万円ほどが公的年金、恩給といえます。

■総務省の家計調査によると、高齢者世帯は毎月の収支が赤字になっている?

前述の調査結果とは別のデータとなりますが、参考として、総務省の家計調査「2023(令和5)年65歳以上の夫婦のみの無職世帯」で高齢世帯の支出を確認してみましょう。

出典:総務省「2023(令和5)年 家計調査」

図より、1カ月の消費支出は25万959円、税金や社会保険料などの非消費支出は3万1538円で、合計28万2497円となります。

前述した、高齢者世帯の所得の総合計の月額26万5000円に対して、支出が28万2497円であれば▲1万7497円となります。

もし、収入が年金、恩給のみであれば収入が約20万円となり▲8万2497円になってしまいます。年金以外の収入を得て収支ギリギリ、年金だけであれば毎月大幅な赤字生活を続けることになります。「生活が苦しい」というのもうなずけます。

なお、上記の家計調査の住居費は1万6827円です。持ち家であれば、月々このくらいの支出で済むかもしれませんが、賃貸に住んでいる人であれば、さらに多くの費用がかかることを注意しておかなくてはなりません。

■老後「生活が苦しい」とならないために心がけておくこと

老後の生活は、無理のない範囲で働き、悠々と生活したいものです。

まずは、なるべく多くの老後資金を貯めておきたいと考えるかもしれませんが、どれだけ多くの資金があっても、使い方を間違えれば「生活が苦しい」という状況に陥ります。そうならないためには、年金をもらい始める前に以下の2つの準備をしておきましょう。

▼準備1:もらえる年金の範囲内に家計を縮小する一生涯もらえるお金の年金内で家計費を賄うようにしましょう。現役時代の金銭感覚のまま年金で生活できるという世帯は少ないもの。家計費のダウンサイジングが必要となるでしょう。まずは、支出のうちの住居費、自動車費、保険料、通信費など毎月かかる固定費の見直しをしましょう。

固定費は、一度見直すだけで、以後は継続的に節約できる項目です。

その次は、食費、美容代、日用品などの変動費を見直します。変動費は細かな支出なので、いちいちチェックするよりは、予算、ルールを決めて管理しましょう。

たとえば、「外食はしない」「スイーツやカフェは月2000円まで」「食品の買い物は週に1~2回、1回○○円まで」「日用品はリストを作って、必要なものを月1回だけ買う」など、なるべくお金を使わない習慣を身につけておきましょう。

▼準備2:思わぬ出費に備えて、別口座に資金を準備する老後の生活を安定させるには、収入が支出を上回るよう家計を黒字に維持することが大事です。しかし、なるべく黒字化を目指しても「思わぬ出費」があり、赤字になってしまうこともあるでしょう。

この思わぬ出費として考えられるのは、医療費や家具・家電の故障、冠婚葬祭、税金、年払い保険料などです。

思わぬ出費に振り回されないためにも、あらかじめ次のような対策をとるようにしましょう。

・思わぬ出費となりそうな項目、金額、支払い時期などを洗い出し、スケジュール表を作る

・思わぬ出費用の別口座を設け、予算分をわけて管理する

スケジュール表はざっくりしたもので大丈夫です。口座にお金をわけておけば、不意の出来事があっても慌てることはないでしょう。

もし、家計に赤字が続き、老後資金がどんどん減るようなことがあれば、先々に不安を感じて「生活が苦しい」ような気がするものです。

そうならないためにも、現役時代から、年金がいくらもらえるかを確認して、その範囲で家計を賄えるようにしておきましょう。

また、老後資金についても、将来、起こることを予想して別管理しておくことで、「いざというときは備えがある!」という安心感を持つことができます。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

![[山善] テーブル ミニ 折りたたみ サイドテーブル 幅50×奥行48×高さ70cm ハイタイプ 傷・汚れ・水分・熱に強い天板(メラミン加工) なめらかな表面 角が丸い アンティークアイボリー/ホワイト RYST5040H(AIV/WH2) 在宅勤務](https://m.media-amazon.com/images/I/41bUm2zOxIL._SL500_.jpg)