日本企業による国内スタートアップ企業の買収が近年注目されてきている。

M&Aの支援を行うレコフによると、日本企業が国内未上場スタートアップを買収した件数は増加している。

2018年通期で76件のM&Aが行われていた(STARTUP DB編集部調べ)。M&Aの件数および金額増加において、ふたつのことがいえる。

EXITの指向変化以前は多くのスタートアップが新規株式公開(以下、IPO)を目指していたが、近年、大企業への売却を目指すスタートアップが増えている。 取引金額の高額化

上場企業によるスタートアップのM&Aは、以前までは10億円以下が当たり前だったが、近年は10億円を超えるM&Aが増えている。100億円を超える大型のM&Aも発生していた。

以下、2018年のM&Aのトレンドを交えながら解説していく。

急増するM&A。スタートアップの新たなる可能性

スタートアップの多くはEXITを目指す。EXITとはスタートアップの株主(創業者など)やベンチャーキャピタル(以下、VC)が投資した資金を回収する方法をいう。EXITには、大きく分けてIPOとM&A(合併・買収)のふたつがある。

国内スタートアップのEXITはこれまでIPOが中心で、2016年はIPOの件数がM&A件数の4倍に上った。2017年には約2倍に、2018年1~10月の国内IPO件数は69件で、M&A件数の1.4倍と、年々その差は縮まっている。これはEXITの方法として、M&Aの支持が高まっている証拠だろう。(参考:https://www.nikkei.com/article/DGKKZO38159600V21C18A1MM8000/)

それでは、なぜ近年スタートアップで売却が増加しているのか。買手側、売手側から見た、M&Aのメリットとデメリットを共にまとめた。

参考:https://www.ycg-advisory.jp/whats_ma/merit/#demerit_buy

参考:https://www.recof.co.jp/knowledge/

大企業がスタートアップとのオープンイノベーションに乗り出しているため、IPOよりもM&Aの方が取り組みやすい環境になりつつある。上記のメリットと・デメリットを踏まえると、近年M&Aが増えている理由はこの一言に集約されるだろう。

2018年スタートアップのM&Aトレンド

ここからは2018年M&A市場のトレンドを事例と合わせて解説しよう。

M&Aが活発に行われた企業の特徴を一言で表すと「高い技術力を持つ」ことが挙げられる。つまり、先進的な技術を用い、ビジネスを行なっている企業が多いのだ。

2018年のM&Aは合計76件だった(STARTUP DB編集部調べ)。76件をSTARTUP DBのカテゴリーに従い分類し、多い順にまとめると以下の図に表される。

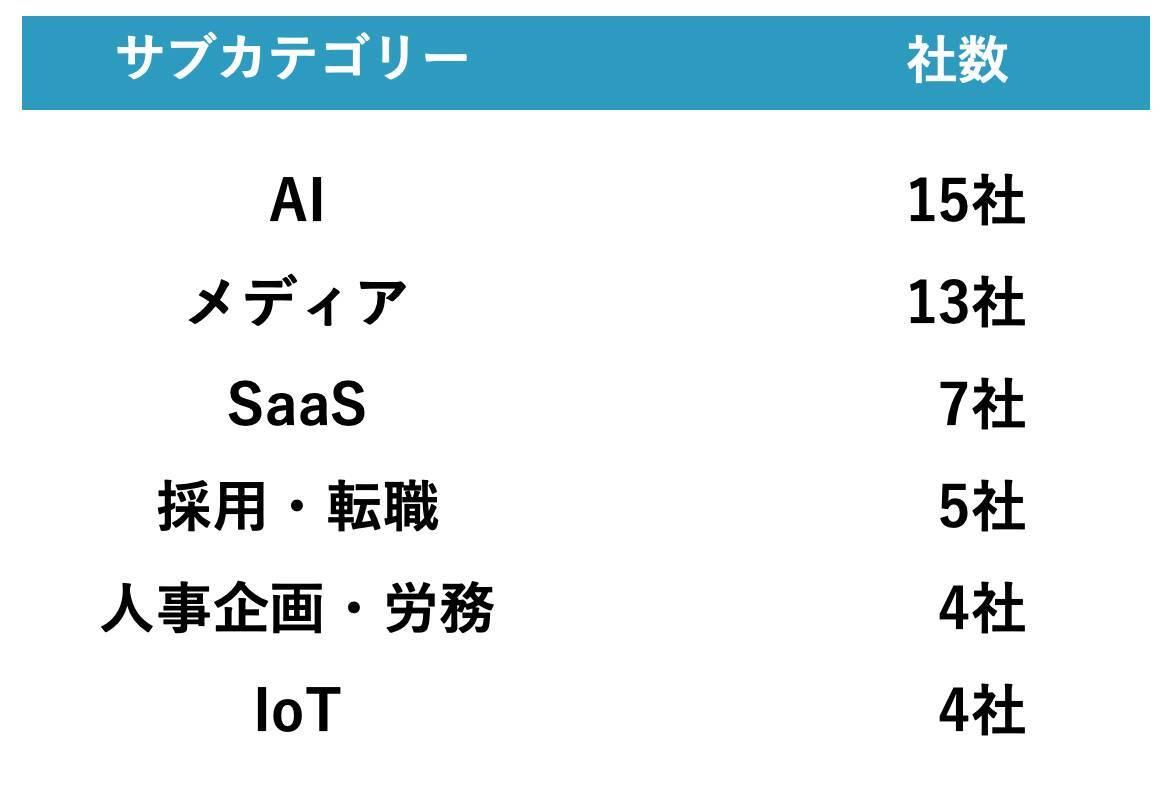

さらにサブカテゴリーでも分類し、上位をまとめた。

ここからは、サブカテゴリーの中で最も多かったAI、件数が多くないものの近年話題に上る仮想通貨、「リアルテック」と呼ばれるカテゴリーに属するロボットから、2018年の事例を紹介する。

また、2019年は医療、IoT、自動運転領域、宇宙領域など、高度な技術を要する領域もトレンドになるだろう。

1 . SupershipホールディングスによるDATUM STUDIOのM&A(AI)Supershipホールディングスはデータマーケティング事業を行なっている。M&Aによって、国内の独立系で最大級と言える60名程度のデータサイエンティストを抱えるデータのスペシャリスト集団、DATUM STUDIOのリソースを獲得した。

Supershipが利用可能な国内最大級の質と量を誇るデータと、DATUM STUDIOの持つAI・データサイエンスの能力。これらを用いて、データマネジメントプラットフォームをより強化する予定だ。自社の新しいサービスとして、データ・AIマーケットプレイスをどんどん世に出そうとしている。2 . マネックスグループによるコインチェックのM&A(仮想通貨)

多くの証券会社をグループに有するマネックスグループによる、仮想通貨サービスを展開しているコインチェックのM&A。

当時コインチェックは仮想通貨NEMの不正流出問題で経営危機に陥っていた。ところが、ブロックチェーン技術や金融業の知見をもつマネックスグループのM&Aにより、セキュリティーシステムや経営管理体制の強化を目指すとともに未来の金融のあり方に再度期待が高まっている。3 . ファナックによるライフロボティクスのM&A(ロボット)

ライフロボティクスは人に代わって作業を行う協働ロボット「CORO」の開発・製造・販売などを行なっており、創業以来15億円の大型資金調達を実施している。

ファナックはIoT分野でNTTや日立製作所など他社との協業を進めてきた。ただ、これまで中核のロボット技術の開発に関しては「自前主義」の傾向が強く、M&Aにも消極的だった。ところが、AIの普及によって製造業のあり方が大きく変わる中、外部の知見を積極的に取り入れる必要があった。そこで、ライフロボティクスのM&Aに乗り出したのだ。

スタートアップとM&Aの未来

アメリカでは、スタートアップのEXIT手法としてM&Aが9割を占めている。M&A件数が多いため、自社の売却経験者、買収経験者、M&Aに関わる投資家、M&Aアドバイザーなど、さまざまな立場でM&Aを経験した人がいる。

法律やルールも細かいところまでシステマティックに整備されているので、安心してM&Aに乗り出せる。その結果として、成功事例が次々と生まれているのだ。一方、日本では、大企業によるスタートアップのM&A後の事業成功確率は25%に満たないとの調査結果もある。まだまだ事例が少なく最適化されていないのが現状だ。つまり、M&Aにおける今後の課題は「大企業とスタートアップが共存するM&Aエコシステム形成」であろう。

また、実はスタートアップ間でのM&Aも増加している。VCや大企業などから、リスクマネー(*1)を調達しやすくなっている背景があり、IPO、大企業によるM&Aに次ぐ「第3の出口」として注目されている。

スタートアップ間であれば、大企業のM&Aよりカルチャーマッチが早くスピード感を持ってシナジーを生むことが可能だ。さらに双方少数だからこそ提携することで、経営資源が充実し事業発展へ集中でき、今後の採用にアクセルを踏めるようになる。

IPOだけが成功という意識が変わり、売却をポジティブに受け止める起業家が増えてきたからこそ、さまざまなEXITの選択肢が広まってきている。

*1:リスクをとって高いリターンを狙うヘッジファンドなど、短期売買を中心とした資産運用を行う投資家の資金

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)