ビジネスにおいて、出会いのシーンで交換される名刺を個人ではなく組織で活用しようと考える人は多くなかったのかもしれない。

そんな名刺から、新たなビジネスチャンスを生み出そうと立ち上がったのがSansan株式会社(以下、Sansan)である。同社は、2019年5月16日に上場申請が正式承認され、同年6月19日に東証マザーズへ上場を果たす。2007年に三三株式会社(現、Sansan株式会社)として設立してから12年目での上場である。

名刺管理から始まった彼らは、今後どのような成長を遂げていくのか。本記事ではそんな同社の情報をまとめる。

出会いからイノベーションを生み出す、2つの名刺管理サービス

クラウド型の名刺管理サービスを手がけるSansanは個人向けサービス「Eight」と法人向けサービス「Sansan」の2つを運営している。

「Eight」は名刺の写真を撮り、AIと手入力を組み合わせ名刺のデータ化をおこなう。登録した名刺の相手が、転職や昇進をした情報を更新すると、通知が届く便利な機能も搭載している。氏名や企業名、役職などを用いてカテゴリー検索機能やメッセージ機能もあり、自分でラベルを作成し、グループをカスタマイズすることもできる。

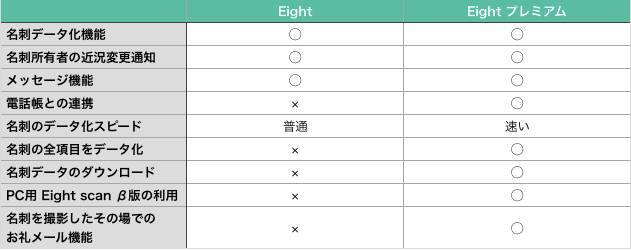

また「Eight」の利用は基本無料だが、名刺データをダウンロードして管理したい声に応えるために月額/年額型のプラン「Eightプレミアム」もリリースしている。2プランの違いは以下の通りだ。

※「Eightプレミアム」の便利な機能と登録方法を参考にSTARTUP DB編集部にて作成

もうひとつのサービス「Sansan」は、社内に眠る人脈を全社で有効活用することが可能。またStandardとDigital Transformationの2プランが存在し、顧客の要望に合わせて提供される。

Sansanのビジネスモデル

「Eight」は基本使用料は無料であるが、「Eight プレミアム」のみ月額480円/年額4,800円となる。また、「Eight」のユーザーに対して広告配信が可能になる「Eight Ads」や採用サービス「Eight Career Design」を法人向けに開発・展開中で、広告掲載料も込みで「Eight」のマネタイズをおこなっている。

一方、「Sansan」は法人クライアントへのみ対応しているため、サービス内でのみマネタイズが行われる。内訳は「初期費用」「導入支援費用」「ライセンス費用」「Sansanスキャナ費用」からなる。

増えるユーザー、下がっていく解約率

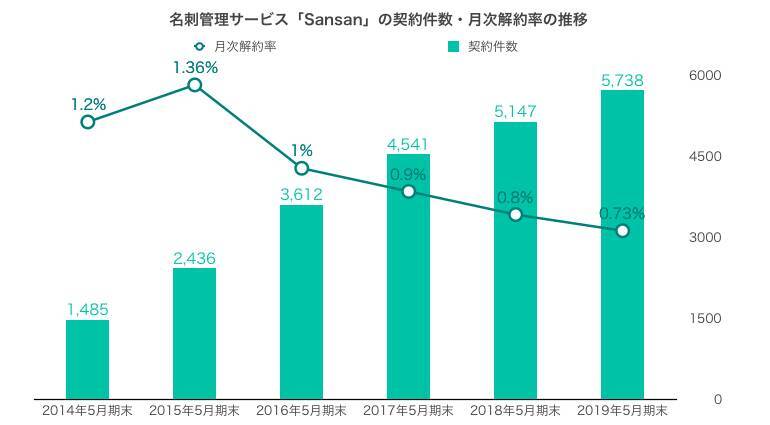

同社のようなサブスクリプションモデルのサービスは、ユーザーがいつでも解約できる利便性ゆえに、サービス価値を保ち続けると同時に、他社サービスに乗り換えられないような機能のアップデートが必要不可欠だ。そのためユーザー数と解約率の推移が、サービスの価値の表れといえる。

※新規上場申請のための有価証券報告書Ⅰの部を参考にSTARTUP DB編集部にて作成

契約件数は年々増加傾向にある。初期から提供されているマネタイズの主軸サービス「Sansan」において、2019年5月第3半期末時点での契約数は5,738件で、名刺管理サービス市場ではシェア81.9%とNo. 1を誇る。

また解約率は、2019年5月第3半期末時点で0.73%と1%を切っている。サブスクリプション型サービスの平均解約率が月0.87%なので、上場前でこの解約率は、サービスの信頼度や利便性の高さを表していると考えられる。引用:CHURN RATE: HOW HIGH IS TOO HIGH? A META-ANALYSIS OF CHURN STUDIES

「Eight」についても、同サービス初のテレビコマーシャル放映や採用支援サービスの提供により2019年5月第3半期末時点でのユーザー数が235万人となっており順調な増加傾向だ。

今後黒字転換か、売上高と当期純利益の推移

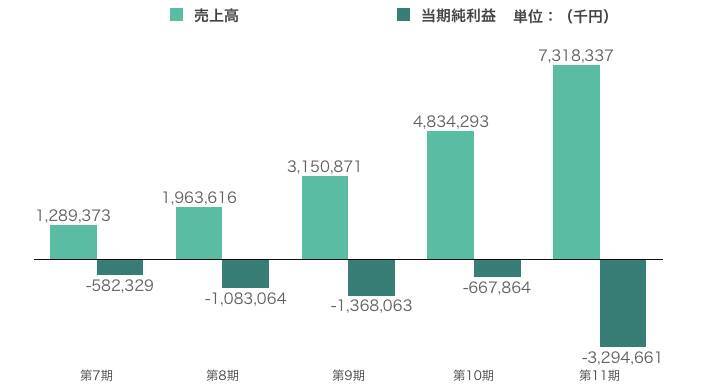

※新規上場申請のための有価証券報告書Ⅰの部を参考にSTARTUP DB編集部にて作成

売上高は順調に増加している。第11期の2018年5月決算では約73億円で、約48億円だった前年(2017年5月決算)に比べ1.5倍に増加している。

しかし、新規ユーザー獲得のため先行投資としておこなっている広告活動費や、組織体制強化のための人件費により当期純損失が増加しており、第11期における広告宣伝費は約44億円、人件費は約16億円となっており、営業損失は約30億円となっている。

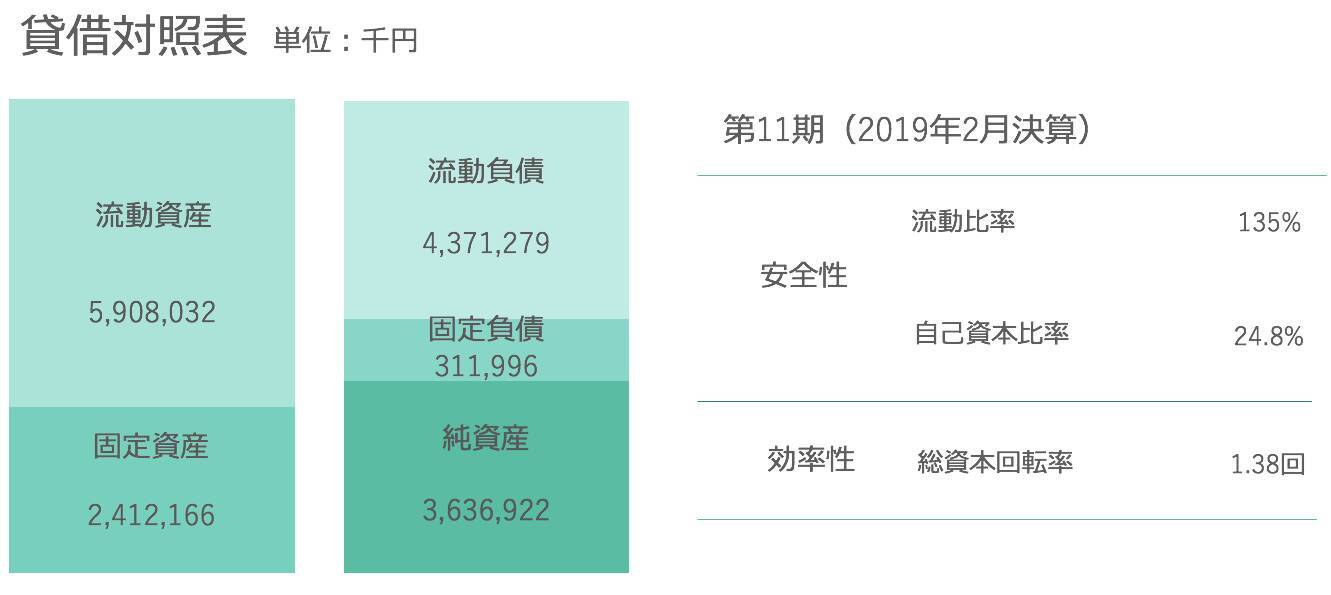

BSと主要財務指標の概観

貸借対照表と主要な財務指標を示すと以上のようになる。

Sansanは当期純損失が発生しているので、収益性などの指標は掲載していない。安全性の指標は、流動比率は135%、自己資本比率は24.8%となっている。流動比率を見ると、短期的な支払い能力は比較的高い。しかし、自己資本比率が30%を下回っている現状は今後、改善の余地がありそうである。

効率性を示す総資本回転率に目を移すと1.38回で、経済産業省調査による平均数値が1.17回となっているため比較すると良い値だ。参照:平成29年中小企業実態基本調査速報(要旨)

期待のIPO、想定時価総額1000億円越え

今回の想定発行価格は4,075円である。昨年大型上場したメルカリの想定発行価格が2,450円だったことと比較すると、かなりの高値だと理解できる。調達金額(吸収金額)は306億円(想定発行価格 × OA含む公募・売出し株式数)、想定時価総額は1219.7億円(想定発行価格 × 上場時発行済み株式総数)となっている。

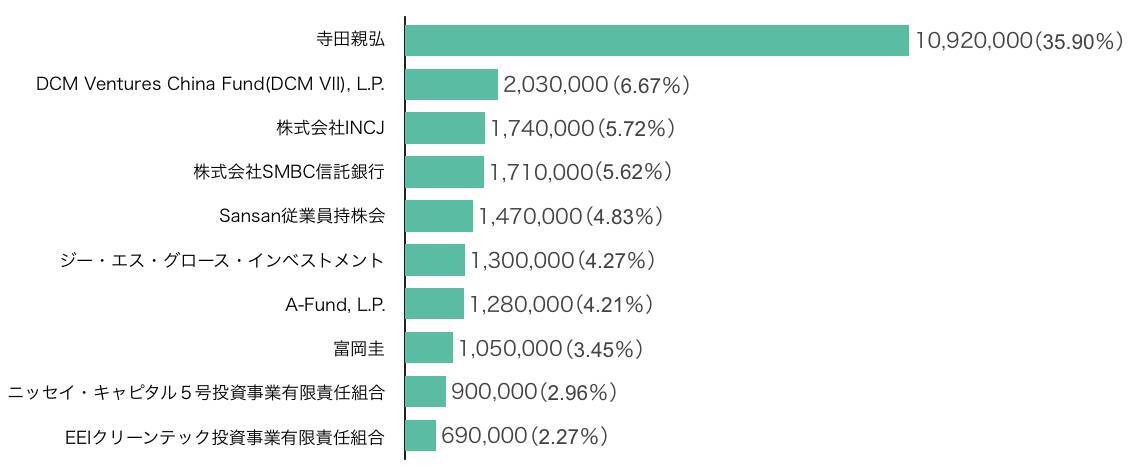

※新規上場申請のための有価証券報告書Ⅰの部を参考にSTARTUP DB編集部にて作成

上位株主は以上の通りである。代表取締役の寺田親弘氏で35.9%に続いて、国内外ともに事業展開支援のためパートナーシップのあるDCM Venturesも、運営するDCM Ventures China Fundを通じて6.67%を保有している。

同社サービスの質は、契約件数や解約率から見えるように高く、売り上げも年々増加傾向にある。名刺管理市場のシェア1位を獲得していることから、広告活動による認知度向上も見られるようだ。

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)