■50代の貯金は100万円のマイナス

新型コロナウイルス感染症(COVID-19)の感染拡大が全国に広がっています。「ウィズコロナ」といわれ、様々なシーンで新しい生活様式が取り入れられています。

内閣府が公表した2020年1~3月期の実質GDP成長率(2次速報)は前期比年率2.2%減と2四半期連続のマイナスとなりました。日本経済研究センター(JCER)によると、緊急事態宣言下にあった4~6月期は大幅なマイナスとなることが予想されており、民間エコノミスト約40人の実質GDP成長率(前年比年率)の予測値は23.53%減となっています(※)( https://www.jcer.or.jp/esp/2020079-3.html )。

6月は緊急事態宣言も解除されており、4~5月よりは持ち直しているとは思いますが、コロナ前に戻っているとは考えられないでしょう。私たちの生活も大きく変わりました。

■1~3月期の貯蓄と負債状況

7月31日に公表された、総務省統計局の「家計調査報告(貯蓄・負債編)-2020年1~3月期 (二人以上の世帯)」( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=2&year=20200&month=11010300&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1 )によると、二人以上世帯の貯蓄現在高(2020年1~3月期)は、1,749万円、負債現在高(2020年1~3月期)は588万円、年間収入は633万円となっています。同じ「家計調査」の2019年1~3月期の調査結果では、貯蓄現在高は1,755万円、負債現在高は570万円、年間収入は628万円ですので、大きな差はありません。

世帯主の年齢階級別に、貯蓄現在高と通貨性および定期性預貯金、負債現在高を見てみましょう。()内は2019年1~3月期の「家計調査」の調査結果です。

貯蓄現在高

29歳未満:321万円(486万円)

30~39歳:780万円(733万円)

40~49歳:1,064万円(1,092万円)

50~59歳:1,673万円(1,837万円)

60~69歳:2,335万円(2,349万円)

70歳以上:2,229万円(2,164万円)

通貨性および定期性預貯金

29歳未満:232万円(231万円)

30~39歳:547万円(526万円)

40~49歳:683万円(675万円)

50~59歳:995万円(1,096万円)

60~69歳:1,441万円(1,544万円)

70歳以上:1,477万円(1,521万円)

負債現在高

29歳未満:622万円(662万円)

30~39歳:1,380万円(1,456万円)

40~49歳:1,257万円(1,100万円)

50~59歳:688万円(644万円)

60~69歳:210万円(214万円)

70歳以上:92万円(79万円)

貯蓄をみてみると、減っている年代、増えている年代がありますが、それほど大きな差はありません。もっとも減少額が大きいのが50代です。前年同期比で164万円も減少しています。通貨性および定期性預貯金も同100万円ほど減少していますね。ただ預貯金については、60代も100万円ほど減少しています。ちなみに1~3月期なので、まだ特別定額給付金の影響はありません。

負債においては40代が150万円以上多くなっています。

50代の貯蓄のマイナスが気になるところです。コロナ禍において残業が減って収入が減少したなど、何かお金の動きがあった人が多かったのかもしれません。

■消費支出は減っているけれど…

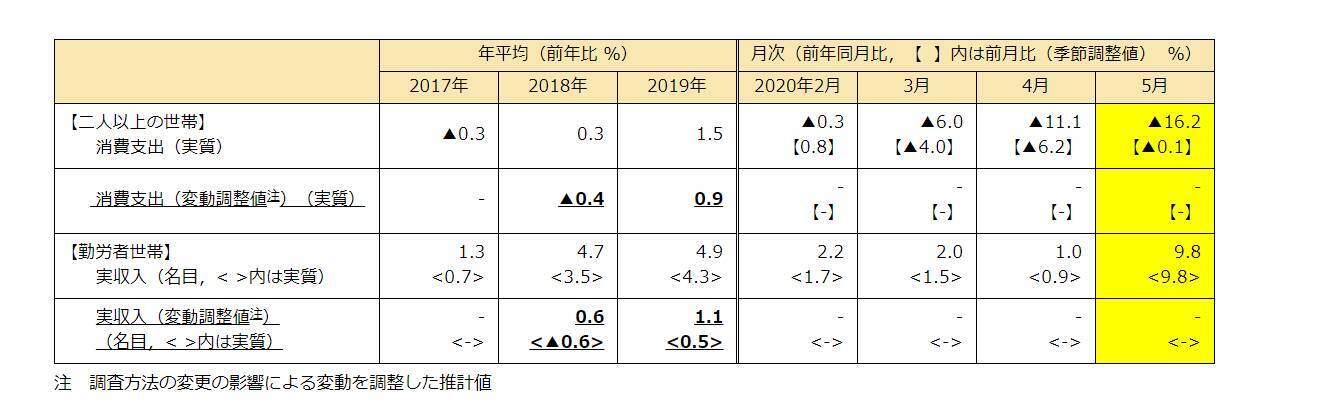

同じ総務省統計局の「家計調査」( https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf )の消費支出をみてみると、大幅に減少していることが分かります(表参照)。

拡大する

二人以上の世帯の消費支出(出典:総務省統計局「家計調査」)

5月の消費支出は1世帯当たり25万2,017円となっています。これは、前年同月比16.2%減(実質)と大幅な減少となっています。

消費支出が減少し、5~6月には特別定額給付金の支給も始まっていますから、貯蓄は増加傾向になるような気がします。

同調査における勤労者世帯の実収入は、1世帯当たり50万2,403円と同9.8%増となっています。特別定額給付金の影響が大きい可能性がありそうですが、厚生労働省の「毎月勤労統計調査 令和2年5月分結果確報」( https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r02/0205r/dl/pdf2005r.pdf )によると、労働者1人当たりの所定「外」労働時間は7.2時間と同30.7%減となっています。残業時間の減少が収入を押し下げている可能性があり、これが貯蓄額にも影響しているのかもしれません。ちなみに現金給与総額は26万8,789円と同2.3%減です。

(「毎月勤労統計調査」における「現金給与額」とは、「労働の対償として使用者が労働者に通貨で支払うもので、所得税、社会保険料、組合費、購買代金等を差し引く前の金額」のことです。また、退職金は含まれていません。2019年、全数調査ではなく一部を抽出調査にしていたという不正問題があったこともここに記しておきます)

■今後の貯蓄はどうなるか

2020年1~3月期の貯蓄や負債額についてみていきました。大きな変化はありませんが、50代の貯蓄額減少が気になるところです。テレワークの導入など働き方が大きく変わったことも影響しているのか、残業代が減少している人が多いのかもしれません。働き盛りであればあるほど、その影響は大きいでしょう。

なるべく人と直接接触しない、となると、飲食サービス業の収入減少は避けられないでしょう。その一方で、「巣ごもり需要」で収入が増加している産業、例えば電気・ガス業や情報通信業などもあります。そもそも飲食サービス業と電気・ガス業の賃金格差は大きいですが、コロナ禍によりその差はもっと大きくなるかもしれません。それと同時に、もともと貯蓄格差もありますので、それがさらに加速する可能性もあるといえます。私たちの生活、収入、貯蓄はどうなってしまうのでしょうか。

参考

(※)「ESPフォーキャスト調査」JCER( https://www.jcer.or.jp/esp/2020079-3.html )

「家計調査報告(貯蓄・負債編)-2020年1~3月期 (二人以上の世帯)」総務省統計局( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=2&year=20200&month=11010300&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1 )

「家計調査(二人以上の世帯)2020年(令和2年)5月分」総務省統計局( https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf )

「毎月勤労統計調査 令和2年5月分結果確報」厚生労働省( https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r02/0205r/dl/pdf2005r.pdf )

「みんなの老後資金はどれくらい?年齢別の貯蓄と負債」LIMO( https://limo.media/articles/-/17364 )

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

【ご参考】年間収入とは

総務省統計局の「家計調査」における「年間収入」とは、世帯全体の過去1年間の収入(税込み収入)です。以下1~6の収入の合計金額となっています。

1. 勤め先収入(定期収入、賞与等)

2. 営業年間利益(原材料費、人件費、営業上の諸経費等を除く。)

3. 内職年間収入(材料費等を除く。)

4. 公的年金・恩給、農林漁業収入(農機具等の材料費、営業上の諸経費等を除く。)

5. その他の年間収入(預貯金利子、仕送り金、家賃収入等)

6. 現物消費の見積り額

![[医食同源ドットコム] iSDG 立体型スパンレース不織布カラーマスク SPUN MASK 個包装 ホワイト 30枚入](https://m.media-amazon.com/images/I/51m0nKLQ+rL._SL500_.jpg)

![[医食同源ドットコム] iSDG 不織布マスクPREMIUM 50枚入り (個包装) (ふつう)](https://m.media-amazon.com/images/I/51XlQaY1QuL._SL500_.jpg)

![[医食同源ドットコム] iSDG KUCHIRAKU MASK (クチラクマスク) ホワイト 30枚入 ダイヤモンド型 くちばし型 メイクが付きにくい](https://m.media-amazon.com/images/I/51S5YMnLMNL._SL500_.jpg)