■定年65歳以上の貯蓄の実態を知る

現役時代から引退となり、のんびり生活をしている人が多い、65歳以上の世代。

時間的な余裕も生まれ、現役時代のうちにはできなかったさまざまな趣味・旅行などを楽しもうしている人もいるでしょう。

しかし、定年後に給料が減ったりなくなったりしたことで、老後の生活に不安を抱えている人もいるでしょう。そこで今回は、定年後65歳以上の貯蓄のリアルを解説します。

■【定年後65歳】「貯蓄」の定義とは

そもそも、貯蓄とはどういう意味でしょうか。意外にその定義を説明するのは難しいものです。

そこで、総務省の家計調査報告(貯蓄・負債編)の用語の解説から、貯蓄の定義を見てみましょう。

ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融 機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総 額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の 時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め 先の共済組合などの金融機関外への貯蓄の合計をいう。

なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含める。

すなわち、貯蓄には「預貯金以外の金融資産」も該当するのです。

では、65歳以上の「シニア世代」の貯蓄の実態をみていきましょう。

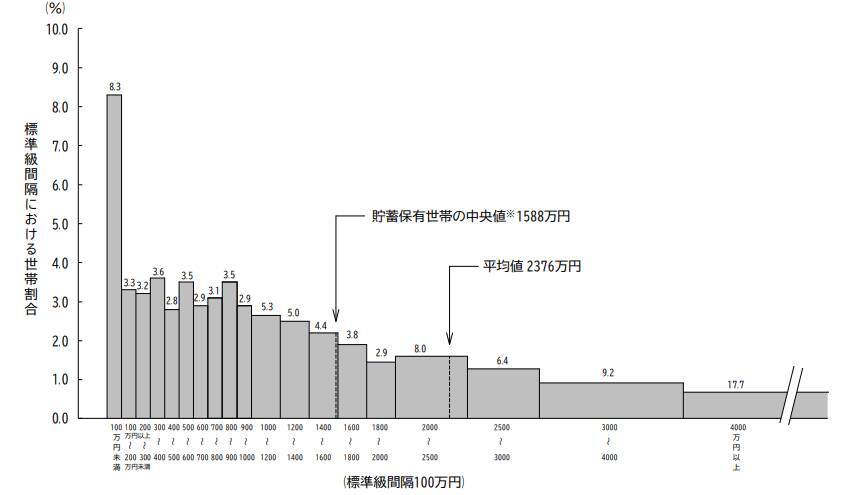

■65歳以上の貯蓄平均2376万円「中央値」は1588万円

さきほどは貯蓄内容と平均額に触れましたが、「どのくらいの額」を「どのくらいの人が持っているのか」の割合分布を見ていきたいと思います。

二人以上の世帯のうち、世帯主が65歳以上の世帯における、貯蓄額の分布は以下の通りです。

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」

- 4000万円以上・・・17.7%

- 3000万~4000万円・・・9.2%

- 2500万~3000万円・・・6.4%

- 2000万~2500万円・・・8.0%⇐平均貯蓄額(2376万円)

- 1800万~2000万円・・・2.9%

- 1600万~1800万円・・・3.8%

- 1400万~1600万円・・・4.4%⇐貯蓄保有世帯の中央値(1588万円)

- 1200万~1400万円・・・5.0%

- 1000万~1200万円・・・5.3%

- 900万~1000万円・・・2.9%

- 800万~900万円・・・3.5%

- 700万~800万円・・・3.1%

- 600万~700万円・・・2.9%

- 500万~600万円・・・3.5%

- 400万~500万円・・・2.8%

- 300万~400万円・・・3.6%

- 200万~300万円・・・3.2%

- 100万~200万円・・・3.3%

- 100万円未満・・・8.3%

なお、貯蓄保有世帯の中央値は1588万円、平均値は2376万円です。

「定年後には、貯蓄額が減っていくのでは」と思いきや、まとまった金額を貯蓄できているように見えます。

ただし、平均額は一部の富裕層などによって釣り上げられます。平均値だけ見ると相当額になりますが、個々人によってかなりばらつきがあるのが実態です。

たとえば、貯蓄4000万円以上の世帯が17.7%ある一方で、100万円未満の世帯も8.3%もあります。

■【解説】中央値とは

「貯蓄保有世帯の中央値」は「貯蓄ゼロ世帯以外の世帯」を貯蓄現在高の低い方から順番に並べ、ちょうど中央にある世帯の貯蓄現在高のこと。平均値は極端に高い数字の影響を受けやすいため、「中央値」を目安に捉えるといいでしょう。

■定年後65歳以上「無職世帯」の貯蓄とその中身

ここからは、「65歳以上・無職世帯」の貯蓄事情をチェックしていきます。

先述の「家計調査報告(貯蓄・負債編)-2020年(令和元年)平均結果-(二人以上の世帯)」によると、65歳以上・無職世帯の貯蓄現在高は以下のようになります。

- 2016年・・・2350万円

- 2017年・・・2337万円

- 2018年・・・2233万円

- 2019年・・・2218万円

- 2020年・・・2292万円

- 2021年・・・2342万円

ここからは、2021年の貯蓄現在高である「2342万円」の内訳もみていきましょう。

■【65歳以上・無職世帯】種類別の貯蓄現在高(二人以上の世帯)

出典:総務省総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」

金融機関

- 通貨性預貯金・・・623万円(26.6%)

- 定期性預貯金・・・924万円(39.5%)

- 生命保険など・・・403万円(17.2%)

- 有価証券・・・388万円(16.6%)

金融機関外・・・4万円(0.2%)

■【解説】貯蓄の種類

「通貨性預貯金」…自由に入出金可能な普通預金など

「定期性預貯金」…金融機関に一定期間預ける定期預金など

「生命保険など」…生命保険会社の養老保険やこども保険などで、掛け捨ての保険は含まない

■老後資金の柱「公的年金制度」を知る

ここまで、定年後の貯蓄について解説してきました。老後の生活資金の柱として、現役時代に貯めた貯蓄のほか、年金も重要な資金源のひとつです。

そこで、ここからは公的年金制度の基本をおさらいします。

日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

日本の公的年金は、国民年金と厚生年金の2階建ての制度が基本です。

1階部分の国民年金は、国内に住む20~60歳までの方すべてに加入義務があります。毎月の保険料は全員一律で、国民年金に該当するのは「学生、自営業者、会社員や公務員の被扶養配偶者」です。

国民年金は480月(40年)の支払いで満額支給となり、未納月はマイナス調整されます。今年度の満額支給は、前年度と比べて0.4%引き下げたため「6万4816円」です。

続いて2階部分の厚生年金ですが、主に会社員・公務員の方が加入対象となります。保険料は給料天引きされ、保険料は給与によって異なります。

支払った保険料が多いほど受け取り額が多くなるため、支払い期間だけではなく、給与も大切です。

■定年後65歳以上になる前に貯蓄を

今回は、65歳以上の貯蓄について見てきました。平均値をみればまとまった金額の貯蓄にはなるものの、その内訳は大きな格差があることがわかりました。

老後2000万円問題から分かるように、老後の生活にはまとまった資金が必要です。そのためには、できるだけ早めに貯蓄をしておくべきでしょう。

まずは、ご自身の今後のプランをじっくり考える時間を作ってみることからはじめてみてはいかがでしょうか。

■参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」( https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai4.pdf )

- 日本年金機構「令和4年4月分からの年金額等について」( https://www.nenkin.go.jp/oshirase/taisetu/2022/202204/040103.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)