■厚生年金の受給者数を1万円未満~30万円以上で確認

老後の生活と聞くと、「年金だけで生活できるのか」といった不安を抱く方も多いのではないでしょうか。

特に値上げが相次ぐ今、お金に対する不安は増すように思います。

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によると、65歳以上の単身無職世帯の月の支出は「14万4747円」です。

老後ひとりで生活する場合、平均では毎月の年金受給額が15万円ほどあれば、平均的な生活を送ることができると考えられます。

実際に支出の内訳はどうなっているのでしょうか。

今回は「ひとりの老後生活費」の収支を見ながら、毎月15万円以上の年金を受給している人がどれくらいいるのかをみていきたいと思います。

■「ひとりの老後の生活費」15万円の月の収支と内訳は?

先程65歳以上の単身無職世帯の平均支出の月額は約15万円だとお話しましたが、まずはその内訳についてみていきましょう。同調査によると、以下のようになっています。

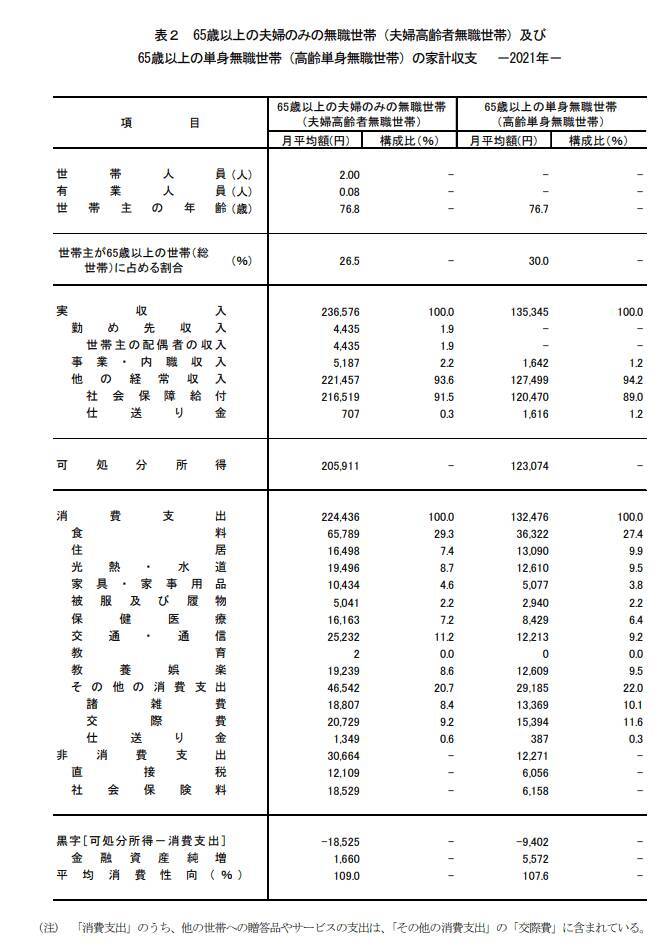

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

■65歳以上・無職単身世帯の月の収支

- 実収入:13万5345円(うち社会保障給付12万470円)

- 消費支出:13万2476円

- 非消費支出(社会保険料や税金など):1万2271円

▲9402円

月の支出は約14.4万円ですが、実収入は13.5万円のため、毎月9402円の赤字です。収入のうち年金は約12万円となっていますね。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

■65歳以上・無職単身世帯の月の支出内訳

- 食料:3万6322円

- 住居:1万3090円

- 光熱・水道:1万2610円

- 家具・家事用品:5077円

- 被服及び履物:2940円

- 交通・通信:1万2213円

- 保健医療:8429円

- 教養娯楽:1万2609円

- その他の消費支出:2万9185円(諸雑費1万3369円・交際費1万5934円・仕送り金387円)など

内訳を見ると、消費支出のうちで最も多い金額を占めているのが食費の3.6万円となっています。住居費は1.3万円ですが、この金額から判断すると持ち家だと想定されるでしょう。

もし65歳以降も賃貸で過ごすことになれば、さらに家賃が加わることになるので、平均よりも大きな支出となってしまいます。

また、非消費支出とは住民税や健康保険料などを指します。

リタイア後も年金から天引きされるのですが、意外と見落としがちなポイントなので、注意が必要です。

■厚生年金「ひとりで月15万円以上」受け取っている割合は?

では、年金だけで老後生活できる人はどれくらいいるのでしょうか。厚生労働省が公表した「令和2年度 厚生年金保険・国民年金事業の概況」によれば、年金の受給分布は以下のようになっています。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

■厚生年金の平均月額

全体平均:14万4366円

- 男性平均:16万4742円

- 女性平均:10万3808円

※厚生年金の受給額には国民年金の金額を含む

全体の平均受給額は約15万円となっていますが、男女の差に注目すると約6万円もの差があります。

一概に「全体平均だけ」に注目すれば良いというわけではありません。

また、男女のボリュームゾーンに注目すると、男性は15万円~20万円、女性は7万円~12万円となっています。

特に女性ひとりの場合は、年金だけで老後生活を過ごすことは難しいといえるでしょう。

だからといって、決して男性が楽観視できるということでもありません。最近もニュースで度々取り上げられていますが、物価の上昇が続いています。

また、住まいが賃貸である場合、15万円よりも大きなお金が必要となるでしょう。

年金受給額も、今年の4月から昨年度に比べて0.4%引き下げられています。

以上のように、将来の生活においては不安要素が多々挙げられることからも、心配になっている人も多いのではないかと思います。

■年金の繰り下げ受給はアリか?

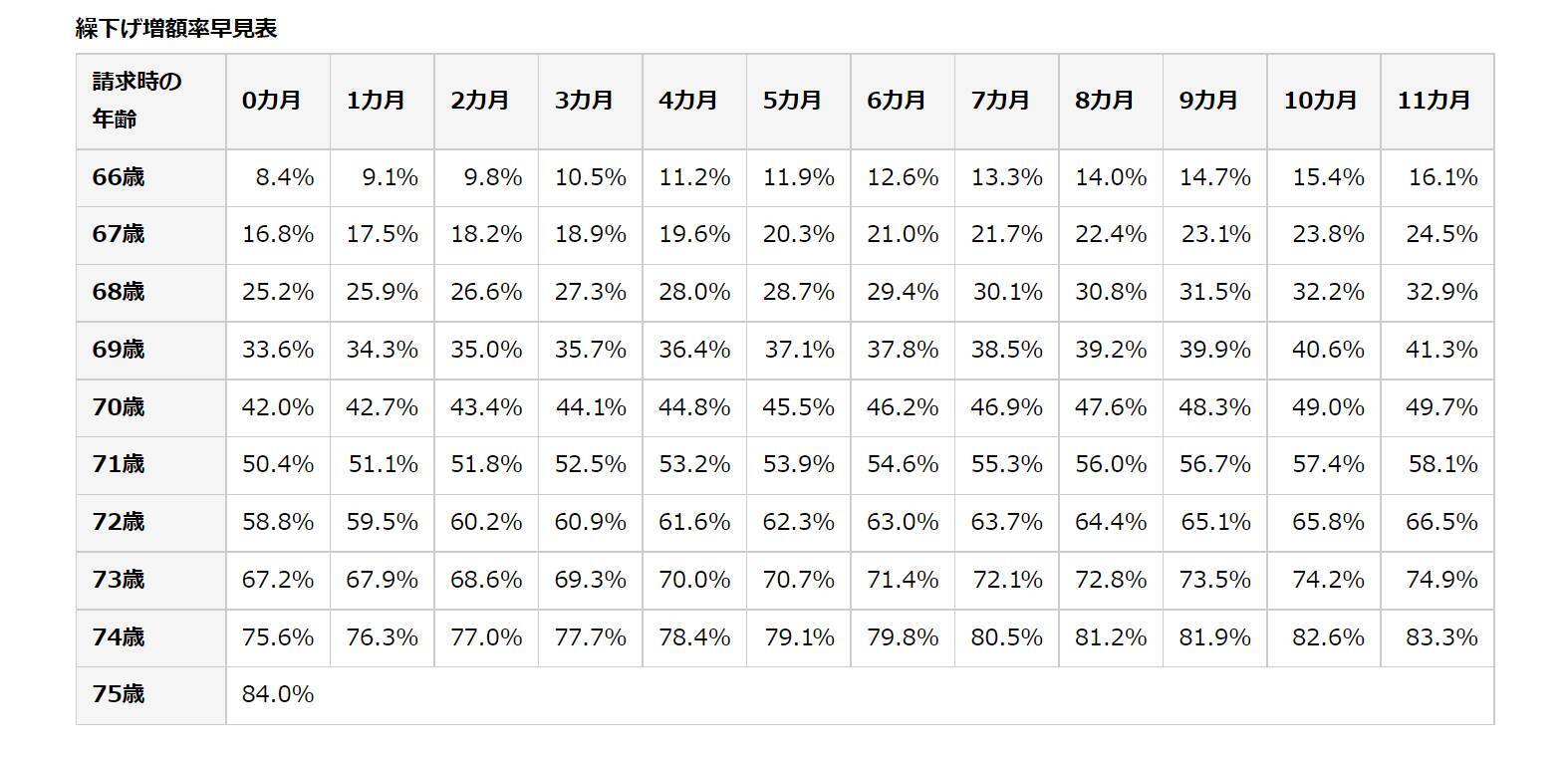

2022年4月より、年金の受給開始が75歳まで繰り下げられるようになりました。年金の受給を1ヶ月ずつ繰下げることによって、受給額が0.7%ずつ増えていきます。

日本年金機構の「年金の繰下げ受給」より、繰下げ増加率の早見表を確認してみましょう。

出典:日本年金機構「年金の繰下げ受給」

受給開始を70歳まで繰下げると受給率は42.0%、75歳まで繰下げると84.0%増加します。

受給率だけみるとお得なようにも感じますが、受給開始年齢を引き下げると、年金を受け取るまでの間は、生活費を自分で準備しなければいけません。

万が一、十分に年金を受け取る前に亡くなってしまった場合、「早くから受け取っておけばよかった」と後悔してしまうかもしれません。

そこで、損益分岐点をシミュレーションしてみます。

「◯歳まで生きた場合は、年金を◯歳から受け取っていたら最も多くもらえた」という点に着目して、試算をしてみます。

今回は年金月額を14万円としてシミュレーションをしていきます(1万円未満の端数は切り捨て)。

■65歳から受給した場合の受け取り総額

- 70歳時点:840万円

- 75歳時点:1680万円

- 80歳時点:2520万円

- 85歳時点:3369万円

- 90歳時点:4200万円

- 95歳時点:5040万円

- 100歳時点:5880万円

■70歳から受給した場合の受け取り総額

- 70歳時点:0円

- 75歳時点:1192万円

- 80歳時点:2385万円

- 85歳時点:3578万円

- 90歳時点:4771万円

- 95歳時点:5964万円

- 100歳時点:7156万円

■75歳から受給した場合の受け取り総額

- 70歳時点:0円

- 75歳時点:0円

- 80歳時点:1545万円

- 85歳時点:3091万円

- 90歳時点:4636万円

- 95歳時点:6182万円

- 100歳時点:7728万円

シンプルなシミュレーションですが、上記の結果によると以下のような結果となります。

- 80歳まで生きた場合:65歳受給開始が最も多く受け取れる

- 85歳まで生きた場合:70歳受給開始が最も多く受け取れる

- 95歳まで生きた場合:75歳受給開始が最も多く受け取れる

平均寿命の問題もありますが、何歳まで生きるのかは誰にも予測ができません。

一つの参考として知っておくと良いでしょう。

■まとめにかえて

年金は受け取るタイミングで受給額が大きく変わりますが、大切なことは「年金に頼るだけでは老後生活は難しい」ということです。

たとえば個人年金やiDeCoといった私的年金や貯蓄、NISA制度を利用した運用などで、年金以外の資産を「自助努力」で準備していくことが求められるでしょう。

老後についてはつい後回しにしてしまいがちですが、今回の統計をもとにご自身でイメージし、備え方を考えていくとよいでしょう。

■参考資料

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」( https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf )

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000925808.pdf )

- 日本年金機構「年金の繰下げ受給」( https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html )

![[医食同源ドットコム] iSDG KUCHIRAKU MASK (クチラクマスク) ホワイト 30枚入 ダイヤモンド型 くちばし型 メイクが付きにくい](https://m.media-amazon.com/images/I/51S5YMnLMNL._SL500_.jpg)

![[医食同源ドットコム] iSDG 立体型スパンレース不織布カラーマスク SPUN MASK 個包装 ホワイト 30枚入](https://m.media-amazon.com/images/I/51m0nKLQ+rL._SL500_.jpg)

![[医食同源ドットコム] iSDG 不織布マスクPREMIUM 50枚入り (個包装) (ふつう)](https://m.media-amazon.com/images/I/51XlQaY1QuL._SL500_.jpg)