■60~69歳の貯蓄の平均と中央値とは

「年金だけには頼れない」と言われる現代では、60歳以降も働き続ける人が増えています。

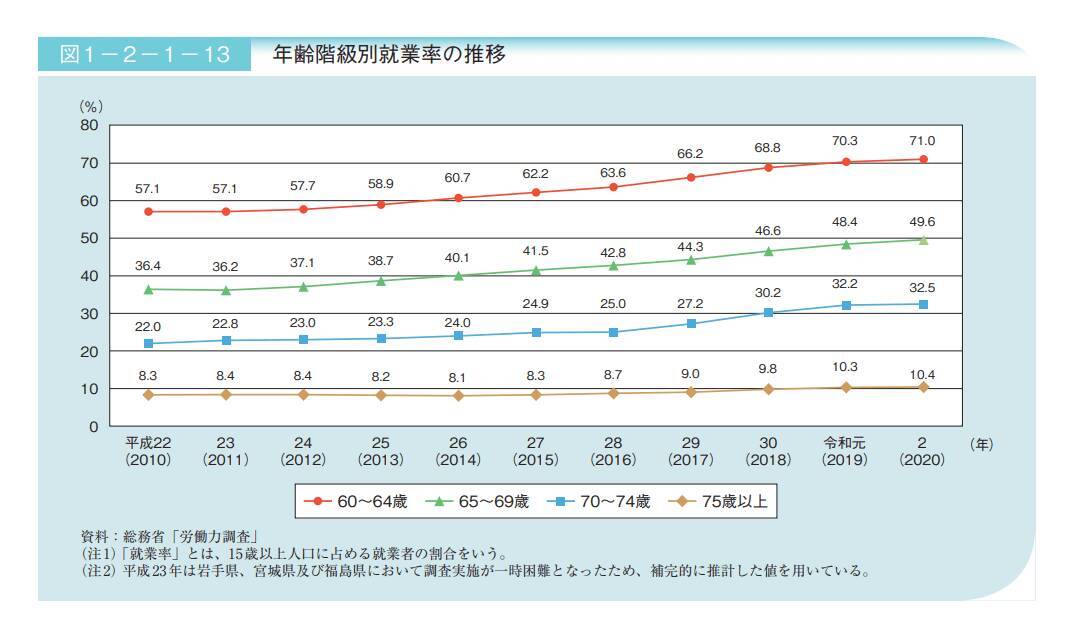

厚生労働省「令和3年版高齢社会白書」によれば、「60~64歳」で働く人は71.0%、「65~69歳」は49.6%。

もはや60代前半で働くのは普通であり、60代後半でも約半数が働いている状況です。

出典:厚生労働省「令和3年版高齢社会白書」

仕事にやりがいを感じたり、健康や生活リズムを整えるために仕事している方もいるでしょう。

一方で、老後資金の不安から仕事を続ける方も少なくないと考えられます。

今回は今の60代がどれくらい貯蓄を保有しているのか、「貯蓄0~3000万円以上」まで分布で確認しましょう。

■60歳代のリアルな貯蓄はいくらか【円グラフ】

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考にまずは60代の貯蓄額を確認します。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」をもとにLIMO編集部作成

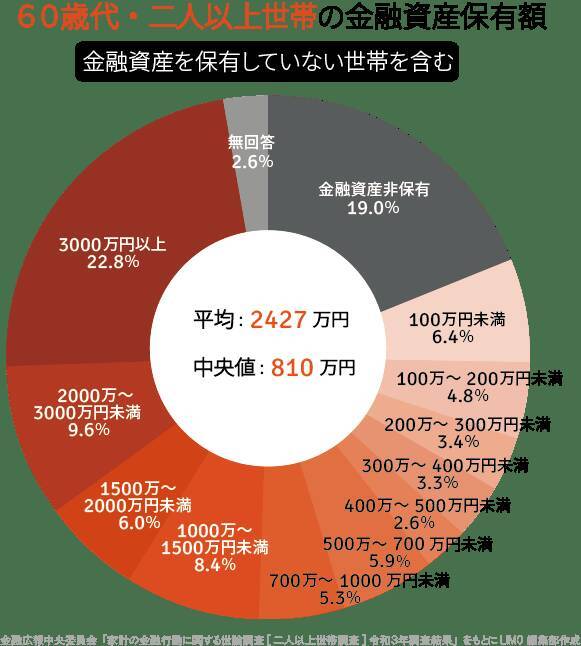

■60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値を参考にしましょう。

60代の平均貯蓄は2500万円に迫る勢いです。

ただし平均は一部の富裕層に引っ張られるもの。中央値を見れば810万円と大きく下がっており、「老後2000万円問題」には遠い結果となりました。

■保有額ごとの人数割合

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

分布をみると2000万円以上をクリアしているのは約3割。つまり7割の世帯では老後2000万円をクリアできていないとわかります。

そのうち約4割は貯蓄500万円未満という結果に。

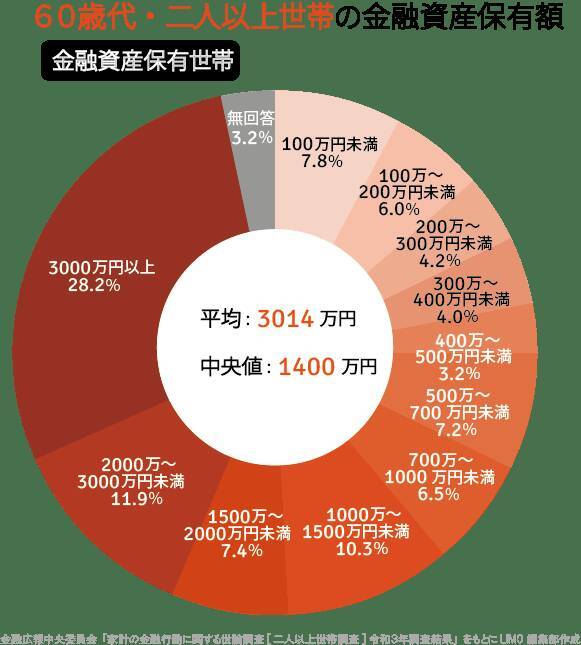

■60歳代の貯蓄保有世帯のみに絞るとどうなるか【円グラフ】

では、同調査より貯蓄保有世帯のみの分布も確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」をもとにLIMO編集部作成

■60代・二人以上世帯の金融資産保有額

- 平均:3014万円

- 中央値:1400万円

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値を参考にしましょう。

貯蓄保有世帯のみに絞ると、平均は3000万円を超えました。分布を見ても貯蓄2000万円以上が約4割を占めます。

中央値も1400万円まで上がる結果に。

ただ、4世帯に1世帯は貯蓄500万円未満になりました。

貯蓄には若い頃からの積み重ねや退職金、相続資産などもあるため、個人差が大きい結果となっています。

■老後資金対策「働く」に「運用」を組み合わせる手も

60代の貯蓄は個人差が大きな結果となりました。

はじめに確認した通り、年金だけでは生活できないと言われる今、長く働き続ける方も増えています。

とはいえ、持病を抱えたり、ケガをしたりと「働けなくなるリスク」は誰しも抱えています。

「働けないリスク」を補う方法として考えられる一つが、お金に働いてもらう「資産運用」でしょう。

資産運用にはリスクがありますし、知識も必要です。ただきちんとリスクや商品を理解することで、自分に合った運用をすることも可能です。

資産運用で人気なのが「株式」や「投資信託」。最近では積立投資で投資信託に興味をもつ人も増えています。

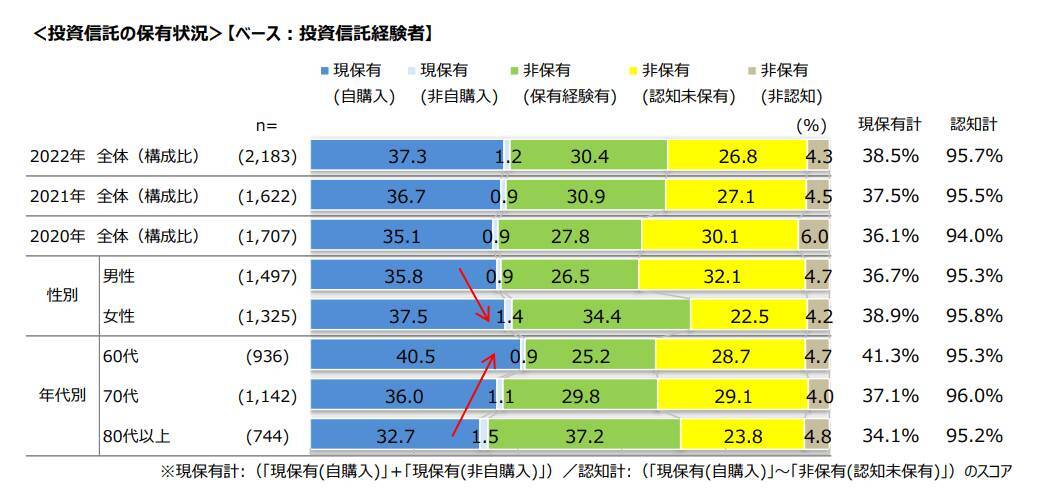

一般社団法人投資信託協会が全国の60歳以上の男女5161人に行った「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」によると、60歳以上で投資信託を現在保有している人は38.5%でした。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

預貯金だけでなく、投資信託などで運用する方もいますね。

投資信託には「毎月分配金が出るもの・国内外の株式や債券などをバランスよく組み込んだもの・日経平均やNYダウなどベンチマーク(指標)への連動を目指すインデックスファンド・指標を上回る成績を目指すアクティブファンド」などがあります。

60代以上はどのような種類に投資しているのでしょうか。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

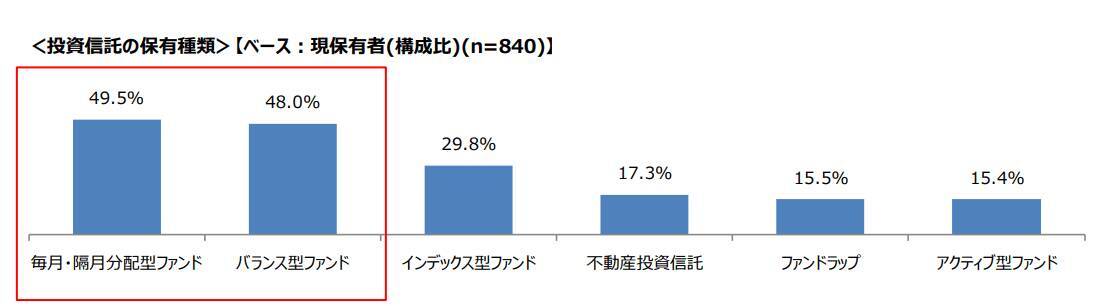

■【60代以上】投資信託の保有種類

- 毎月・隔月分配型ファンド:49.5%

- バランス型ファンド:48.0%

- インデックス型ファンド:29.8%

- 不動産投資信託:17.3%

- ファンドラップ:15.5%

- アクティブ型ファンド:15.4%

毎月・隔月分配型ファンドとバランス型ファンドが5割弱。次にインデックス型ファンドでした。

60代になれば大切な老後資産を育てていくわけですから、リスクを抑えた運用が求められます。そのため、毎月分配型ファンドやバランス型ファンドに人気が集まるのでしょう。

ただ、毎月分配型ファンドは利益が出ていないのに決まった分配金を出す場合にあります。そのせいで基準価格が下がりやすいという傾向も抱えています。

バランス型ファンドは分散されているようで安心に思えますが、分散されすぎていると値動きの傾向がつかみにくい、思ったより値上がりしないように感じるといった点もあります。

大切な老後資金ですから、「毎月分配金が貰えればいい」「バランスが取れていればいい」と思うだけでなく、リスクやデメリットも把握したいところ。

ご自身のリスク許容度にもあわせながら検討するといいでしょう。

■複数の方法で老後に備えよう

60代の貯蓄は個人差があり、働く人も多く、また運用している様子も分かりました。

以前なら60歳で定年退職でしたが、今は仕事や資産運用、また不労所得などさまざまな選択肢があります。

食料品や日用品などの値上げが続いている今は、特に「できるだけ働き続けよう」と思う方も多いかもしれませんね。

お金を作る・育てる方法はいくつもあるので、今回の記事をきっかけにご自身に合った方法を考えてみてはいかがでしょうか。

■参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

- 一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」( https://www.toushin.or.jp/files/statistics/71/summaryToushinReport2021kourei.pdf )

- 厚生労働省「令和3年版高齢社会白書」( https://www8.cao.go.jp/kourei/whitepaper/w-2021/zenbun/pdf/1s2s_01.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)