■月5万円・15年間運用した結果も試算

食料品だけでなく電気料金の値上げに、厳しい猛暑。

「もはや節約だけでは対処できない」と、年収を上げることを検討されるご家庭もあるのではないでしょうか。

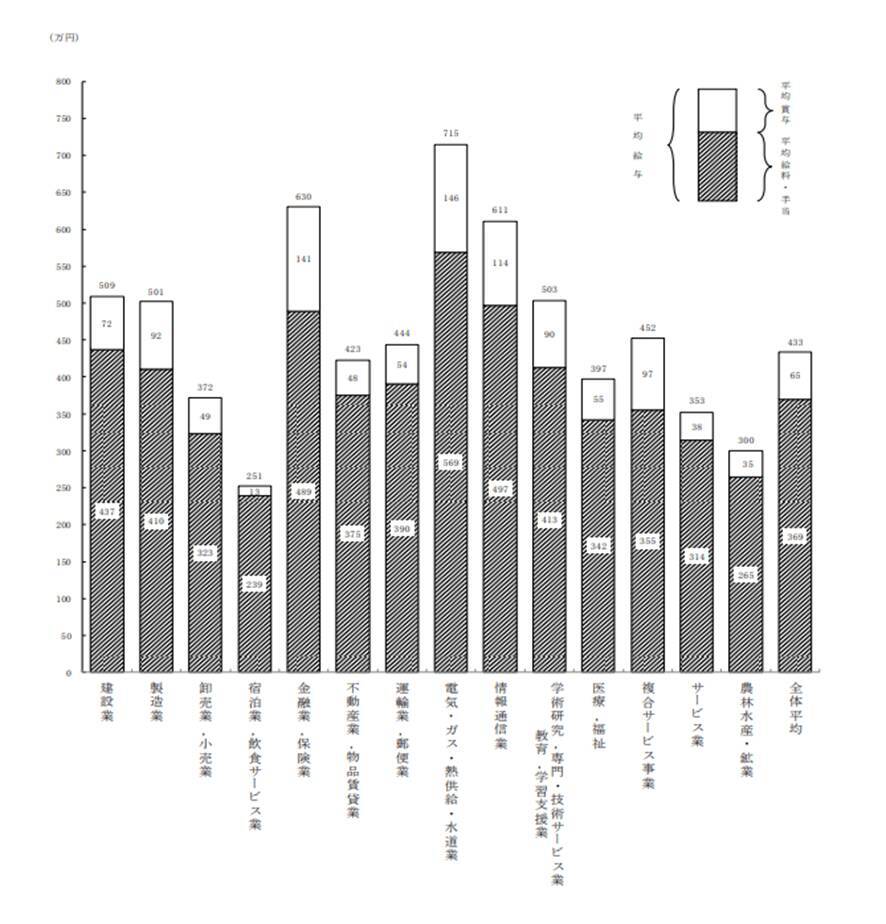

国税庁の「令和2年(2020年)分民間給与実態統計調査」によれば、給与所得者の平均年収は約433万円。

平均よりちょっと上、「年収600万円」をまずは目指したいと考える方も多いでしょう。

ちなみに、同資料によると、業種別の平均年収は高い順に「電気・ガス・熱供給・水道業」で715万円、「金融業、保険業」が630万円、「情報通信業」が611万円です。

出典:国税庁「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」

今回は「年収600万円の世帯」に視点をあてて、その貯蓄額を見ていきます。

最近は老後資金の不安がさけばれ、「貯蓄から投資へ」の流れもありますが、年収600万円世帯の貯蓄の内訳もみていきましょう。

■「年収600万円の世帯」平均貯蓄額はどれくらいか

まずは総務省発表の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果(二人以上の世帯)」より、年収600万円台の世帯の平均貯蓄額と内訳を確認します。

■年収600万円~650万円の勤労世帯

平均貯蓄額:1119万円

内訳

- 通貨性預貯金:421万円

- 定期性預貯金:299万円

- 生命保険:245万円

- 有価証券:124万円

- 金融機関外:30万円

世帯主の平均年齢:48.4歳

■年収650万円~700万円の世帯

平均貯蓄額:1128万円

内訳

- 通貨性預貯金:455万円

- 定期性預貯金:310万円

- 生命保険:224万円

- 有価証券:112万円

- 金融機関外:28万円

世帯主の平均年齢:50.1歳

年収600万円の世帯では、平均で貯蓄を1000万円以上保有しているとわかりました。

しかし、上記は世帯主の平均年齢が50歳前後となっています。貯蓄には年代も大きく関与しており、年代の若いご家庭ではここまで貯蓄できていないという方も多いでしょう。

また、「世帯主の配偶者のうち女性の有業率が5~6割程度」であり、半数は共働きで年収600万円とわかります。

■「年収600万円の世帯」投資はできるのか

「貯蓄から投資へ」の流れもあり、最近ではつみたてNISAやiDeCoといった運用益が非課税になる制度を利用して、投資をはじめる方もいます。

「年金だけでは生活できない」と言われる現代。

先ほどの内訳をみると、年収600万円台の世帯では有価証券を100万円超保有しています。現状、50歳前後で100万円前後の投資をする方が平均のようですね。

ただし、実際に貯蓄のうち、いくら投資に回せるかはご家庭により異なります。

家族の人数や共働き・専業主婦世帯か、住んでいる地域や塾代、お子さんが公立・私立かによっても貯蓄事情は異なるでしょう。

■貯蓄1000万円でも心もとないワケ

年収600万円世帯は貯蓄を1000万円以上保有していますが、それで安心とも言い切れません。

同調査によれば、平均で「家族3人、うち18歳未満人員1人」のため、これから大学などの費用がかかることが考えられます。

入学費用と4年間の大学費用を合計した金額は、日本政策金融公庫の「令和3年度 教育費負担の実態調査結果」によると以下の通り(2021年12月20日公表)。

■入学費用+4年間の学費

- 国公立:67万2000円+414万円=481万2000円

- 私立文系:81万8000円+608万円=689万8000円

- 私立理系:88万8000円+732万8000円=821万6000円

※上記には通学費(通学定期代、通学用の自動車の燃料費や維持費など)、その他の学校教育費(教科書・教材費、学用品の購入費、施設設備費など)、補習教育費(学習塾・家庭教師の月謝、通信教育費、参考書・問題集の購入費など)となども含む。

進学先により異なりますが、上記の金額をみると貯蓄1000万円保有していても、大学の進学で貯蓄の半分がなくなる可能性もあります。

そこから老後資金を貯めるとなると、貯蓄1000万円あるから安心とも言い切れないでしょう。

■年金は原則65歳から。

一般的な年金受給開始年齢は65歳からです。

仮に50歳だとして、残り15年で老後資金を貯めるにはどうすればよいのでしょうか。

2019年には「老後2000万円問題」が話題となりましたが、これは高齢夫婦無職世帯の月の赤字が約5万5000円であり、30年で約2000万円不足するという試算です。

出典:金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

たとえばこの15年間で月5万円貯蓄すると、15年後には預貯金のみで「900万円」。

出典:金融庁「資産運用シュミレーション」

年利3%で運用できれば「約1134万円(利益約234万円)」。

年利5%なら「約1336万円(利益約436万円)」になります。

「月5万円・15年間」を預貯金のみで貯めるなら900万円と、大学費用を支払った後の貯蓄とあわせると「老後2000万円」に届かない場合もあります。

しかし、一部で運用を取り入れると届く可能性も出てきそうですね。

とはいえ、運用には損をするリスクがあります。毎月一定額を積み立てる方法であれば、リスクを軽減し、利息に利息がつく複利の効果が期待できる可能性もあるため、今回は積み立て投資で試算しました。

出典:金融庁「基礎から学べる金融ガイド」

運用はリスクや金融商品、投資手法をきちんと調べることが重要です。情報収集をした上で、ご自身に合った方法で貯蓄の一部のとりいれることも検討されるといいでしょう。

■まとめにかえて

平均年収より高い年収600万円世帯でも、貯蓄に必ずしも余裕があるとは言い切れないことがわかりました。

今回は平均データですが、家族の人数やお住まいの地域、また退職金や相続資産などによっても貯蓄や老後の備えは変わってくることでしょう。

大切なのは自分事として落とし込み、実際に貯蓄や年金の受給予定額を確認したり、運用について情報収集や試算を行ったりすることです。

夏休みに入るこの時期、時間に余裕のある時にお金についてじっくりかんがえてはいかがでしょうか。

■【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 国税庁「令和2年分民間給与実態統計調査」(2021年9月)( http://国税庁「令和2年分民間給与実態統計調査」(2021年9月) )

- 総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(2022年5月10日)( https://www.stat.go.jp/data/sav/sokuhou/nen/index.html )

- 金融庁「資産運用シュミレーション」( https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html )

- 日本政策金融公庫「令和3年度教育費負担の実態調査結果」( https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf )

- 金融庁「基礎から学べる金融ガイド」( http://金融庁「基礎から学べる金融ガイド」 )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)