コロナ禍やウクライナ情勢以降の物価上昇で格差が広がっていく今、貯蓄の難しさを感じている方は多いのではないでしょうか。

夏には夏季休暇をとってレジャーを楽しむ人も多く、どうしても出費が重なります。

そんな中でも、堅実にお金を貯められる人はいますよね。では逆に「お金に嫌われる人」とはどのような人なのでしょうか?

元銀行員という立場から「お金に嫌われる人」の共通点を紹介することで、60歳代以降の生活を見据えた資産形成に少しでもお役に立てればと思います。

■60歳代の平均貯蓄額はいくらか

まずは「お金に嫌われる人」とはどのような人かを知るために、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考に、60歳代二人以上世帯の貯金額についてまとめていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO編集部作成

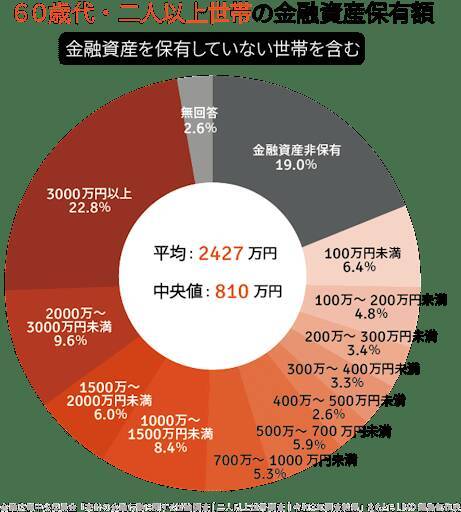

■60歳代世帯「金融資産保有額」(※金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

■保有額ごとの人数割合(分布)

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

3000万円以上を保有する世帯は22.8%いることがわかります。

一方で、金融資産を持っていないという世帯も19.0%いることがわかります。約5世帯に1世帯は貯蓄が無いということに。

お金に嫌われる習慣のまま老後を迎えるのは、やはり不安に感じます。

■元銀行員が見たお金に嫌われる人の特徴6選

それでは、いよいよお金に嫌われる人の特徴を紹介したいと思います。

■1. 必要以上に「お金を使ってはいけない」と考えている

実は節約に追われている人ほどお金が貯まらない傾向にあります。結局のところ、お金を貯める方法は「収入を増やす」「資産運用する」「出費を減らす」の3通りしかありません。

節約生活で我慢を続けていると知らないうちにストレスが溜まってしまいます。すると、自分へのご褒美であったり、たまには無駄遣いするのもいいかと自分をあまやかしたりと、リバウンドが発生してしまいがちです。

この積み重ねが「頑張っているのにお金が貯まらない」という結果に繋がります。

このケースでは、まずは収入と毎月の固定費を確認して、いくらまでは「自由に使えるぞ」という予算額を把握しましょう。

「富裕層」ほど、家計簿は実際の収入より少し少なめに見積もった上でやりくりしているものです。

■2. 自分の資産額が分からない

上記でも触れましたが、収入と固定費の確認は貯蓄を成功させる上で非常に重要な課題です。

みなさんは、自分の資産がどの程度あるか答えられるでしょうか。まずは自分の資産の総額を把握することから始めましょう。

まずは現金。そして有価証券や株。金などや保険商品の解約返戻金などお金にかえやすいもの。次に不動産や車、時計や貴金属、家具の有形資産。

このような順番で自身の保有する資産価値を把握することで、お金にかえやすい資産とかえにくい資産があることが分かると思います。全体の資産が分かれば、自分が何を買えばいいのかが判断しやすくなるのではないでしょうか。

■3. お金がどこに消えているかわからない

次に確認するのは支出の確認です。まずは固定費を洗い出してください。家賃、住宅ローン、カーローン、光熱費通信費の基本料金、学費…上げればキリがないかもしれませんが、可能な限り正確に把握してください。

次に食費や日用品費などの変動費も把握します。他にもカードの支払い残高や借り入れがある場合は、その借入額残債を確認することも重要です。

そうすればあとは収入と差し引きするだけで、「自由なお金」がわかりやすくなります。

■4. 利用している銀行が1つだけ

使っている銀行が1つしかないと貯金と生活費の区別ができないため、貯めていたつもりがいつの間にか使ってしまう恐れがあります。

基本的に、1つの銀行にはプライベート用の普通預金口座を複数開設できません。

自分名義の口座が1つしかない人は、預金用口座を作ってください。

口座開設は今やネットでも可能になっておりますので、預金保険機構上限である1000万円以上保有者は急務と言えます。

またネット銀行であれば、店舗を置くコストが削減されていることが多く、振込手数料やATM利用手数料がかからないこともありますので、これまでその手数料がかかっていた人は月に数百円の支出ダウンになるともいえます。

■5. 予定通りの行動が取れない

「お金に嫌われる人」の特徴として次にあげるのが、予定通りの行動を取れない人です。

計画性や自分に必要なものの軸がしっかりしていれば、お金の無駄遣いや、楽しい時間を逃すリスクを減らすことができるでしょう。

■6. リスクを取らない

貯金を作る上でリスクを取るとはどういうことでしょうか。

先程も解説しました通り、お金を貯める方法は「収入を増やす」「資産運用する」「出費を減らす」の3通りしかありません。

この中で「収入を増やす」「資産運用する」というポイントでは、リスクを取ることができます。具体的には「投資」や「転職」です。

今の世の中、定期預金で老後資金を貯めることは非常に困難であり、貯蓄と投資のバランスを整えることで、老後必要な資産を貯めましょうという意見を見かけることは非常に多くなっています。

また、収入を上げる方法としては転職がおすすめです。特に今の会社で居心地の良い方ほど他社からの評価も高く、好条件での転職先が見つかる可能性が高いです。

これらの方法はどちらもリスクを伴いますが、リスクを取れない方ほどお金に嫌われるというのが現実です。

■60歳以降もお金に嫌われないために

今回はお金に嫌われる人の特徴を5つ紹介してきました。いきなり「転職」と言われてもそれはリスクが大きすぎると感じられた方もいらっしゃるかもしれません。

「転職」は実際に生活そのものが変わる可能性があり、大きなリスクが伴います。だからこそ、自身にできる範囲の貯蓄から始められることが重要になります。

貯蓄は始めるまでが難しく、一度軌道に乗るとお金が増えること自体が楽しくなるものです。まずはお金に嫌われる人からの脱出のためにできる事から始め、60歳代以降の未来の幸せを、手繰り寄せていただけたらと考えております。

■【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和3年)( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)