利上げと利下げの端境期

FRB(米連邦準備制度理事会)は7月27日朝方、予想通り25bpsの利上げを行い、先行きについてはデータ次第というスタンスを維持した。これは100%織り込み済みの材料である。

ジェローム・パウエルとFOMC(米連邦公開市場委員会)のメンバーたちは、金利の「長期上昇」計画を延々と繰り返している。

そうすることで、財務省が経済成長率を上回るペースで国債を発行する時間を稼ぐのだ。

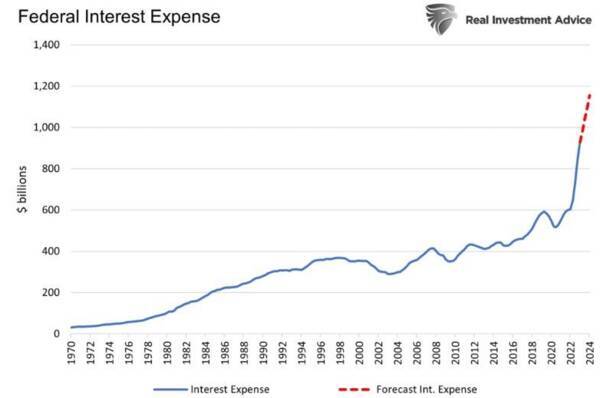

連邦政府の利払い費総額は、今後1年間で約2,260億ドル増加し、1兆1,500億ドル超となる。ちなみに、金利がゼロに近かった2010年第2四半期から2021年末まで、利払い費は全体で2,400億ドル増加した。さらに驚くべきことに、支払利息は過去50年間よりも過去3年間の方が増加している。

連邦政府の利払い

レイ・ダリオが指摘しているように、この計画は持続不可能であり、金利を下げてQEを増やす必要がある。利下げ開始が米国経済の本当の危機の始まりである。

ナスダック100の推移(1996~2010年)と利下げ

出所:石原順

ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

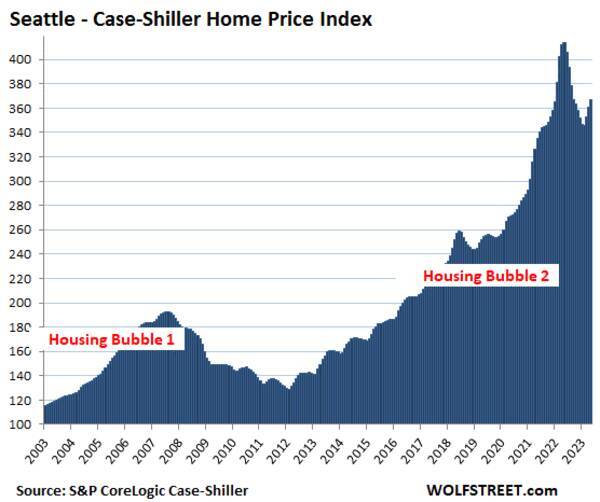

ケースシラー住宅価格指数

出所:WOLFSTREET

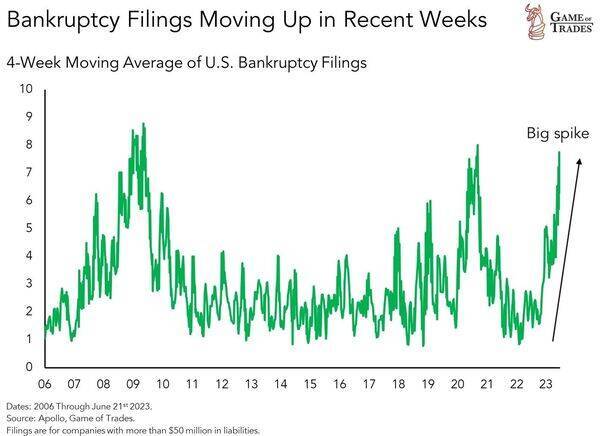

要注意:金融引き締め政策の結果、2023年に破産申請が急増

ダブルライン・キャピタルのジェフリー・シャーマン副最高投資責任者(CIO)は、深刻な米リセッション(景気後退)に金融市場は備えるべきだと指摘。FRBは1ポイントという劇的な利下げを余儀なくされると警告した。

我々は今、利上げと利下げの端境期にいて、投資サイクルで一番難しい局面にいるのだろう。皆が一つ忘れていることがある。

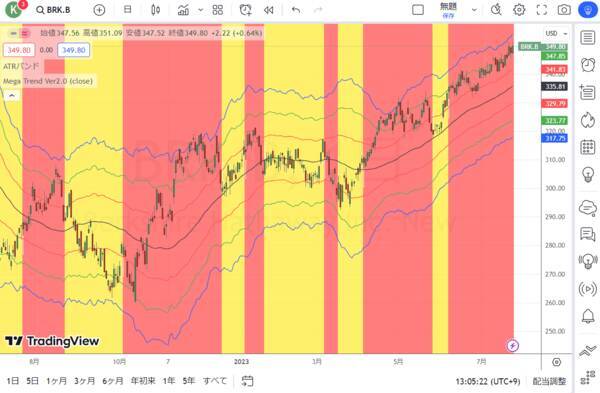

その意味するものは何だろうか? ウォーレン・バフェットが石油ガスなどのエネルギー株や商社株を買い増す理由は、地政学リスクヘッジである。

バークシャーハサウェイB株(日足)

出所:トレーディングビュー・石原順インディケーター

日銀は利上げをしない理由を小学生に説明できるのか?

問題は日本銀行である。今回の会合ではYCC(イールドカーブ・コントロール)バンドを微調整するのか否かが焦点となっている。しかし、そんなことは枝葉のような話で、利上げするまでの時間稼ぎにすぎない。

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDP(国内総生産)に対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

米国の中核的な属国である日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

この金融市場で<国債を買い支える仕組み>が日銀のYCC(長短金利操作)である。

世界の中央銀行の政策金利とCPI

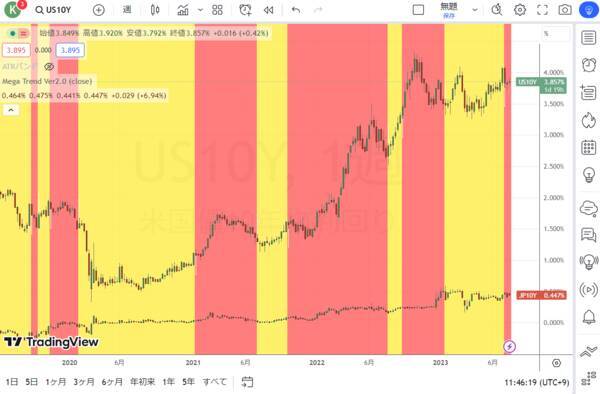

日米の長期金利の推移(週足)

出所:トレーディングビュー・石原順インディケーター

このような市場が要求する水準よりも政策金利を低く抑えつける政策は、<金融抑圧政策>と呼ばれている。植田和男日銀総裁の一連の発言は、日本国債を買い入れて金融抑圧をやるための方便ではないだろうか?

今後、米国が利下げに動くか、日銀が利上げに動かないとドル/円は大きなトレンドを持ちにくい。YCCバンドの微調整があれば135円くらいはあるかも?といわれているが、しょせんレンジ相場の範囲である。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ドル/円(週足)

出所:楽天MT4・石原順インディケーター

ECB(欧州中央銀行)は2022年7月のマイナス金利(▲0.5%)から、これまで3.5%まで金利を引き上げてきたが、多少の差異はあれ、金融政策の方向性はFRBと似たようなものだろう。

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

ユーロ/ドル(週足)

出所:楽天MT4・石原順インディケーター

今後の相場の行方や日本銀行の金融政策は、来年の米大統領選挙と密接に絡んでくる。大きな危機の到来は来年の米大統領選挙後になるのではないだろうか? 2024年以降は、世界金融危機(リーマンショック)後の国家管理相場の「後始末」の時期が到来しそうだ。

「金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する」

(マーク・ファーバー)

7月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

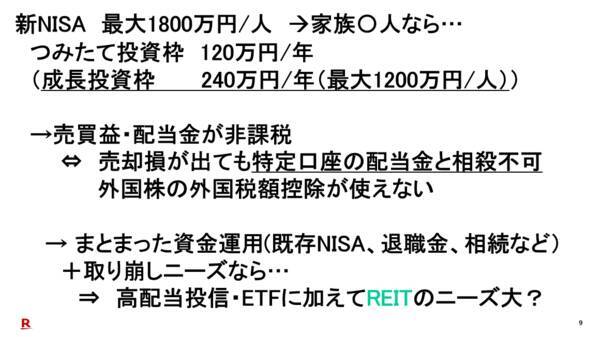

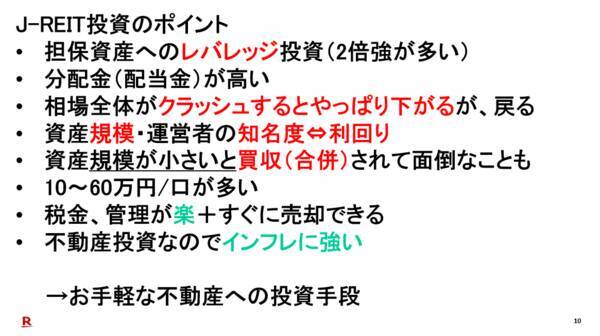

7月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「2024年から始まる新NISAを見越してのREITのススメ」・「土居さんの注目銘柄」・「3つ目のサイコロジカルサイクル」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月26日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

![[音声DL版]TRY! 日本語能力試験 N3 改訂版](https://m.media-amazon.com/images/I/41mXWATUVjL._SL500_.jpg)

![【Amazon.co.jp限定】ダリオ・アルジェント PANICO (ビジュアルシート2枚セット付) [Blu-ray]](https://m.media-amazon.com/images/I/41fRCrYhFTL._SL500_.jpg)

![BELIEVE 日本バスケを諦めなかった男たち 豪華版 [Blu-ray]](https://m.media-amazon.com/images/I/51Daz1hpRML._SL500_.jpg)