■70歳以上が受給する厚生年金・国民年金の受給額とは

2022年6月14日、令和4年版の「高齢社会白書」が内閣府より公表されました。

平成8年から毎年政府が国会に提出している年次報告書で、高齢化の状況や政府が講じた高齢社会対策の実施の状況、また、高齢化に対する施策について明らかにしているものです。

今回はこちらの資料から高齢者の暮らし向きを探るとともに、3000万円以上もの貯蓄が残っている「70歳以上世帯」の割合も確認していきます。

■高齢者の暮らし向きを最新データで確認

先日公表されたばかりの内閣府「令和4年版高齢社会白書」によると、「家計が苦しく、非常に心配である」と「家計にゆとりがなく、多少心配である」と回答したシニアは、年代別に次のとおりとなりました。

出所:内閣府「令和4年版高齢社会白書(全体版)」

- 65歳以上全体:31.2

- 65~74歳:32.9%

- 75歳以上:29.2%

現役を引退した後の生活について、不安を抱える人は少なくありません。さらに年金の支給額はマイナス傾向が進んでいるため、現役世代の方にとって老後の暮らしは身近な問題となりつつあります。

今のシニアは十分な貯蓄を備えているのでしょうか。

次は、70歳以上でも3000万円以上の貯蓄を保有する割合を見ていきましょう。

■70歳以上で「貯蓄額3000万円以上」は何割いるのか

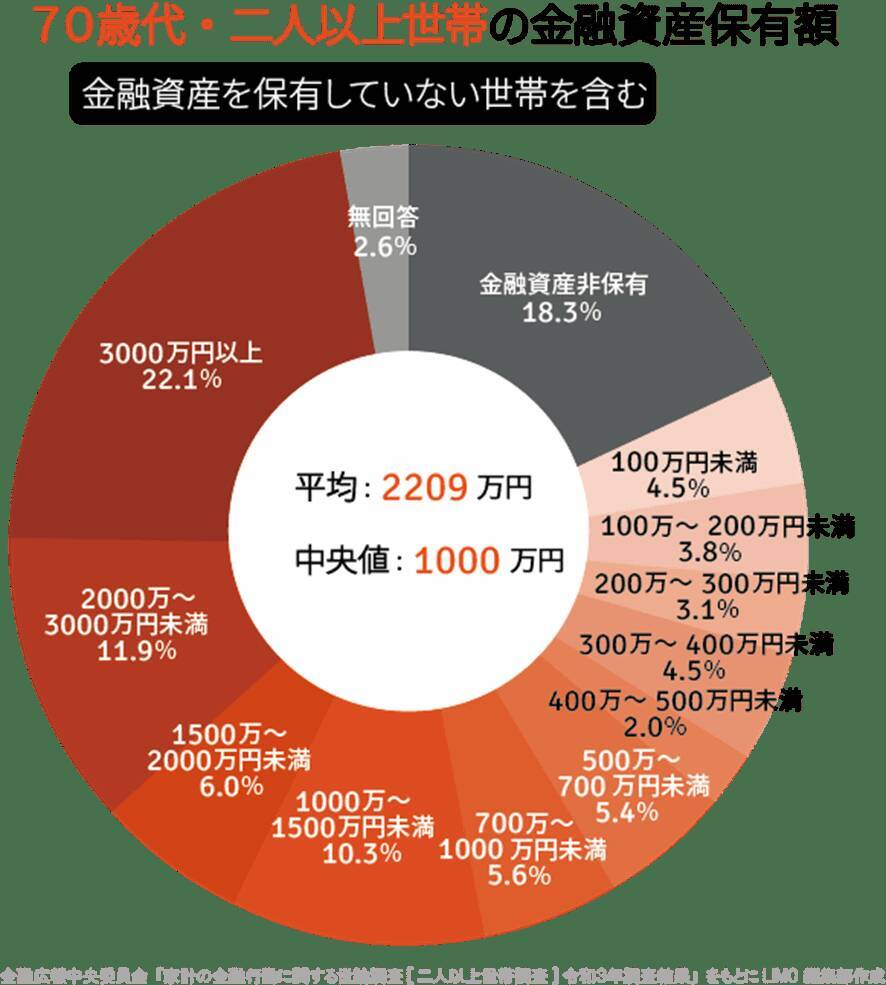

金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、70歳以上・二人以上の貯蓄平均額は2209万円です。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとにLIMO編集部作成

- 金融資産非保有:18.3%

- 100万円未満:4.5%

- 100~200万円未満:3.8%

- 200~300万円未満:3.1%

- 300~400万円未満:4.5%

- 400~500万円未満:2.0%

- 500~700万円未満:5.4%

- 700~1000万円未満:5.6%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:11.9%

- 3000万円以上:22.1%

- 無回答:2.6%

3000万円以上を保有している割合は22.1%です。意外に多く感じた方もいるかもしれません。

統計では3000万円以上の細かな内訳がないので、ここには「貯蓄3000万円以上」の人も「貯蓄5億円」の人も含まれます。

こうした人が、全体の平均値を大きく引き上げていることが予想されます。実際、「実態を表しやすい」といわれる中央値では1000万円でした。

70歳以上世帯では、1000万円という貯蓄が実態ということがわかります。

さらにもう一つ注目したいポイントがあります。それは金融資産非保有、つまり「貯蓄なし」という世帯が18.3%存在している点です。

このことから、70歳以上の貯蓄事情は二極化しているとも言えますね。

■70歳以上世帯が受給する年金はいくらか

次は70歳以上が受給する年金額を1歳刻みで確認しましょう。厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況(2020年度)」を参考にします。

■国民年金の平均年金月額

- 70歳:5万7234円

- 71歳:5万7153円

- 72歳:5万7066円

- 73歳:5万6874円

- 74歳:5万6675円

- 75歳:5万6235円

- 76歳:5万6204円

- 77歳:5万5881円

- 78歳:5万5651円

- 79歳:5万5525円

- 80歳:5万7241円

- 81歳:5万7024円

- 82歳:5万6866円

- 83歳:5万6876円

- 84歳:5万6464円

- 85歳:5万6321円

- 86歳:5万6067円

- 87歳:5万5643円

- 88歳:5万5132円

- 89歳:5万4498円

- 90歳以上:5万554円

■厚生年金(第1号)の平均年金月額

- 70歳:14万3775円

- 71歳:14万7105円

- 72歳:14万6331円

- 73歳:14万5724円

- 74歳:14万5467円

- 75歳:14万7519円

- 76歳:14万8172円

- 77歳:14万9924円

- 78歳:15万2159円

- 79歳:15万4467円

- 80歳:15万7097円

- 81歳:15万8604円

- 82歳:16万356円

- 83歳:16万851円

- 84歳:16万1719円

- 85歳:16万2711円

- 86歳:16万2887円

- 87歳:16万1929円

- 88歳:16万2660円

- 89歳:16万3514円

- 90歳以上:16万1506円

※国民年金(基礎年金)の月額を含みます。

年齢が高いほど年金額は高い傾向にあります。若い方ほど、自分で老後資金を貯めることが求められるでしょう。

■「老後の安心」は現役時代の準備から

70歳以上世帯の貯蓄事情について眺めてきました。

70歳以上のうち、3000万円以上を保有する世帯は22.1%でした。貯蓄なしの世帯が18.3%いることから、「老老格差」とも呼べる二極化が見られます。

70歳以上の格差には、退職金や親からの相続なども影響します。しかし、堅実に貯蓄をしてきた方にとっては「自分が貯蓄をした成果だ」と言いたくなるでしょう。

「老後のことなんかわからない」「今の生活で精一杯」「年金があるからなんとかなる」老後の備えをしない人の意見はさまざまですが、まずは現状の把握も大切です。

今の高齢者でも約30%が「経済的に困る」と回答する現代、老後の備えはしておくに越したことがありません。

昨今の物価上昇をみていると、インフレによりお金の価値が下がることが懸念されます。銀行預金だけでなく、保険や資産運用などでバランスよく備えることが理想でしょう。

老後に向け、効率的な貯蓄方法について一度じっくり考えてみてはいかがでしょうか。

■【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]「用語の解説」によると、「ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め先の共済組合などの金融機関外への貯蓄の合計をいう。なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含める」とあります。

■参考資料

- 内閣府「令和4年版高齢社会白書(全体版)」( https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/pdf/1s2s_01.pdf )

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和3年)」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

- 厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000925808.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)