7月に入り、すっかり夏日が続きます。先月6月にはボーナスを手にした方も多いでしょう。

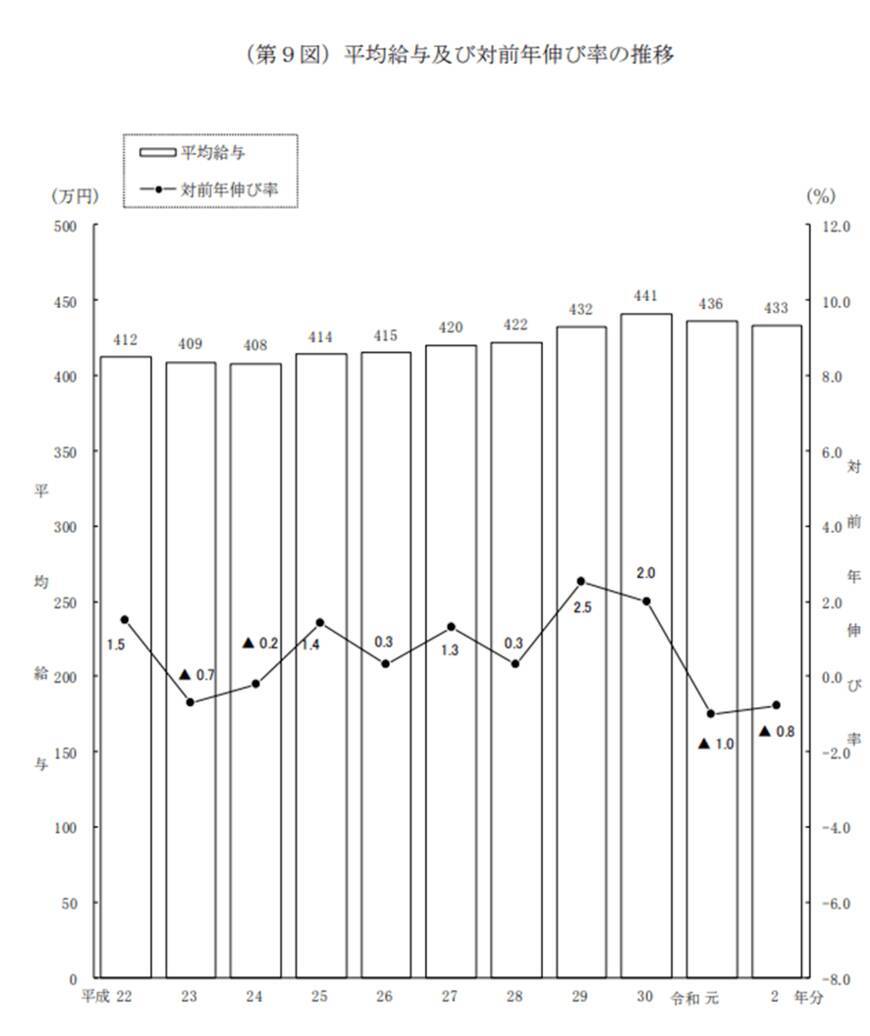

国税庁の「令和2年分 民間給与実態統計調査」によると、日本人の給与所得者の平均年収は433万円。

出所:国税庁「令和2年分 民間給与実態統計調査」

平均より倍以上稼いでいる「世帯年収1000万円」と聞くと、家族構成にもよりますが、ゆとりがあるというイメージをされる方が多いのではないでしょうか。

しばしば憧れられる「高所得」な世帯年収1000万円ですが、貯金ができない世帯も一定数います。

このような世帯は「高所得貧乏」と呼ばれ、いくつかの共通する貯金ができない理由を抱えています。高所得ならではの「貯金ができない理由」を見ていきましょう。

■日本での「世帯年収1000万円」は何割か

まずは、年収別の割合から世帯年収1000万円以上はどれくらいいるのかみていきましょう。

総務省統計局「家計調査(2020年度)貯蓄・負債編二人以上の世帯詳細結果表」(第8-2表 年間収入階級別貯蓄及び負債の1世帯当たり現在高)を参考にします。

■世帯年収ごとの割合

平均:740万円

- 200万円未満:1.2%

- 200~300万円未満:4.2%

- 300~400万円未満:8.0%

- 400~500万円未満:12.8%

- 500~600万円未満:13.9%

- 600~700万円未満:13.5%

- 700~800万円未満:11.9%

- 800~900万円未満:9.0%

- 900~1000万円未満:7.6%

- 1000~1250万円未満:10.3%

- 1250~1500万円未満:4.5%

- 1500万円以上:3.2%

「世帯年収1000万円以上」は18%となり、全体の約2割となっています。その一方で、平均の400万円未満の世帯も13.4%いることがわかりました。

同資料によると、世帯年収1000万円以上の場合、女性の有職率は以下のようになります。

- 1000万円~1250万円未満:69.6%

- 1250万円~1500万円未満:75.7%

- 1500万円以上:68.5%

女性の有職率は平均で約7割。言うまでもなく、世帯年収1000万円以上は夫婦共働きであるほうが達成しやすいです。

■いわゆる「高所得貧乏」はどれぐらいいるのか

高所得貧乏の目安として、「世帯年収1000万円以上で貯蓄が100万円未満の世帯」の割合を抽出します。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」(金融資産保有額(金融資産を保有していない世帯を含む))から世帯年収1000万~1200万未満の層の貯蓄額に絞ってみていきましょう。

■世帯年収1000万円~1200万円未満の貯蓄額

平均値2361万円・中央値1200万円

- 100万円未満:14.8%(金融資産非保有者含む)

- 100~400万円未満:15.6%

- 400~700万未満:6.8%

- 700~1000万未満:5.2%

- 1000~1500万未満:13.2%

- 1500~2000万未満:8.0%

- 2000~3000万未満:10.4%

- 3000万以上:23.2%

「平均値」は2361万円、「中央値」は1200万円と大きく異なります。平均値はどうしても一部の極端に大きな数値に引っ張られてしまうため、「中央値」の1200万円がより実態に近いといえます。

半分以上の世帯は1200万円以上貯蓄があることがわかりますが、一方で、貯蓄が100万円未満の「高所得貧乏」が14.8%もいることがわかりました。

では、なぜ高所得貧乏になるのでしょうか。共通する「貯金ができない理由」についてみていきます。

■「高所得貧乏」考えられる理由1. 知らない間に生活水準が上がっている

年収とともに手取りがあがると、その分生活費が上がっていることが考えられます。上昇幅が小さいほどに、無意識にあがっていることが多く、出費により貯蓄に回せていないのです。

今の生活を楽しむことは大切なことなので、収入があがれば支出が増えても当たり前に思えます。ただし、貯蓄が増えていないなら黄色信号です。「見栄の出費」と呼ばれるものから見直しを始めましょう。

また、人生には「貯め時」「支出時」があるので、もしかすると今が最大の「貯め時」である可能性もあります。逃すとリスクが高いので、ライフプラン表やキャッシュフロー表などを作成してみるといいでしょう。

■「高所得貧乏」考えられる理由2. 残し貯めしかしていない

収入とともに出費もあがっている家庭に見られがちなのが、「残し貯め」を行っているパターンです。使わなかった分を貯蓄に回しているだけでは、なかなか貯蓄ペースが上がらないでしょう。

毎月一定額を先取りで貯めることが大切です。できれば金額ではなく、「手取りから貯蓄に回す割合」を決めてしまうといいでしょう。収入が増えても、貯蓄ペースを保つことがカギとなります。

■「高所得貧乏」考えられる理由3. 税金等の控除が大きいことを意識できていない

また年収が1000万円を超えるあたりから、税金の負担があがったり社会の助成制度の対象外になったりすることが増えます。

例えば児童手当では、扶養人数に応じた年収世帯で満額が受給できず、5000円の支給となります。さらに2022年10月からは、世帯主の年収が1200万円を超える世帯で、児童手当の特例給付である5000円すらも支給されなくなります。

他にも高等学校等就学支援金や乳幼児医療の助成制度など、国や自治体の制度から外れることが多いのが「年収1000万円」前後なのです。

こうしたことを意識せず、これまで通りの支出を続けていると、あるラインを超えたあたりから急に負担が増えるということもありえます。

意識の高い世帯では、すでにiDeCoやふるさと納税などの所得控除・税額控除をうまく利用しています。面倒に思うものですが、利用できる制度がないか情報収集することが大切です。

■高所得貧乏を回避するために

所得があがる前にしっかり貯蓄をしながら生活できていたのであれば、増えた収入を貯蓄にまわしていくことも可能なはずです。

しかし、財布の紐を引き締めるだけの生活では息が詰まりますよね。将来の貯蓄と同じように今の生活を楽しむことも大切です。そのためには「貯め時に貯める」「貯める仕組みを作る」「節税を知る」ことが大事になってきます。

自分にとって有利となる情報について、しっかり収集しておきましょう。

■参考資料

国税庁「令和2年分 民間給与実態統計調査」( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm )

総務省統計局「家計調査(2020年度)貯蓄・負債編二人以上の世帯詳細結果表」( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0 )

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)