※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。

「 日経平均、下値トライ?日本にインフレ・ショック。トランプ関税不安続く 」

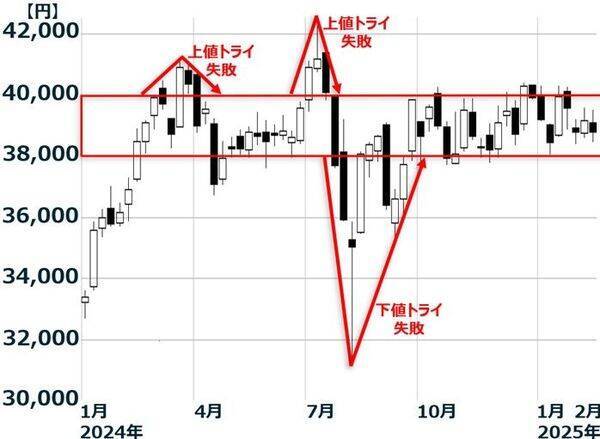

日経平均膠着、強弱材料きっこう

先週(営業日:2月17~21日)の日経平均株価は1週間で372円下落して、3万8,776円となりました。昨年10月から続いている、3万8,000~4万円のボックス相場から抜け出せていません。

発表が終わった2024年10-12月期の景気・企業業績が良好だったことが、強材料となっています。米景気ソフトランディングを前提とすると、2025年も日本の景気・企業業績の緩やかな拡大につながるとの期待が出ています。

一方、トランプ関税によって世界景気が悪化するリスク、米国のインフレ再燃リスク、日本のインフレ上昇・利上げによって円高が進むリスクが、日本株の上値を抑えています。

日経平均週足:2024年1月4日~2025年2月21日

10-12月期の景気・企業業績良好

東証プライム上場3月期決算企業の第3四半期まで(2024年4~12月)の純利益は、前年同期比約15%増加し、好調でした。金融・情報通信など非製造業の利益が大きく伸びました。これを受けて、楽天証券経済研究所では、東証プライム上場企業の今期業績見通しを以下の通り、上方修正しました。

東証プライム上場主要841社連結純利益(前期比%)

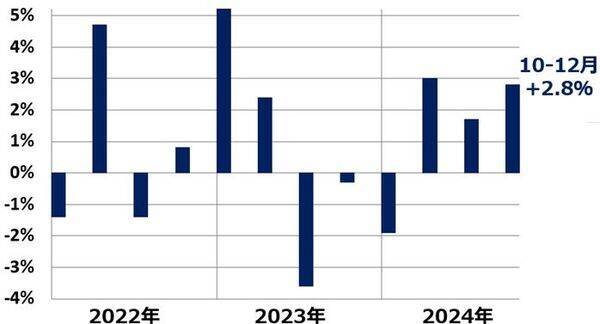

10-12月期のGDP(国内総生産)成長率(前期比年率・速報値)は、+2.8%と高い伸びでした。2024年(通年)の伸びは0.2%と低かったものの、10-12月期にかけて持ち直しがみられました。

日本の実質GDP成長率・四半期別・前期比年率:2022年1-3月期~2024年10-12月期(速報値)

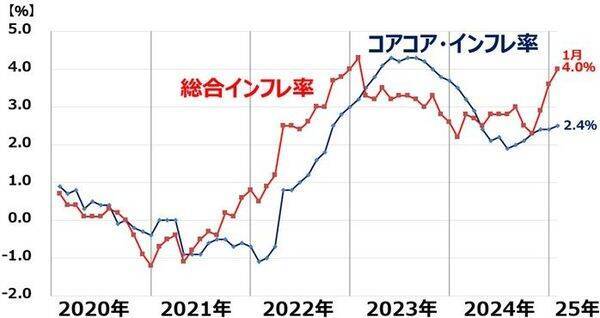

インフレ・ショックで日銀利上げ・円高が続くリスクも

日本のインフレ率が想定以上のペースで高まりつつあります。総務省が21日に発表した1月のCPI(消費者物価指数)から計算される総合インフレ率が4.0%まで上昇したことが分かりました。

この結果を受け、日本銀行は利上げを急ぐ姿勢を示し、円の長期(10年)金利は1.4%を超えました。

日本のインフレ率(CPI総合指数・コアコア指数の前年比上昇率)推移:2020年1月~

2025年1月

1月のコアコア・インフレ率(生鮮食品・エネルギーを除くインフレ率)はまだ2.4%です。足元、生鮮食品・エネルギーの上昇率が高くなっていることが分かります。緊急対策による補助の終了で、電気・ガスの値上がりが高くなっています。

また、生鮮食品も、生鮮以外の食品も値上がり率が高くなっています。生活必需品中心の価格の値上がりで、生活実感に響く、厳しいインフレとなっています。

米国の1月の総合インフレ率は3.0%まで上昇しており、米国でインフレ再燃が懸念されています。日本は足元、米国よりも総合インフレ率が高くなっています。

日米の総合インフレ率推移:2020年1月~2025年1月

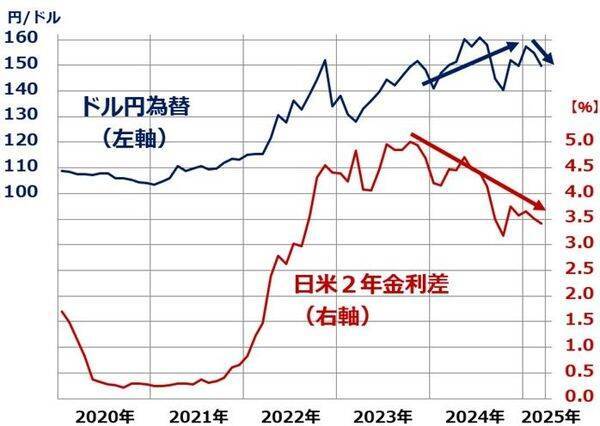

日本のインフレ率が想定以上に高くなってきたことを受け、日銀は利上げを急ぐ姿勢を強めています。日米金利差の縮小を見込んで、先週は、1ドル=149円台まで円高が進みました。足元、米景気がやや減速する兆しがあることも、円高要因となっています。

ドル/円為替レートと日米2年金利差の推移:2020年1月~2025年2月(24日)

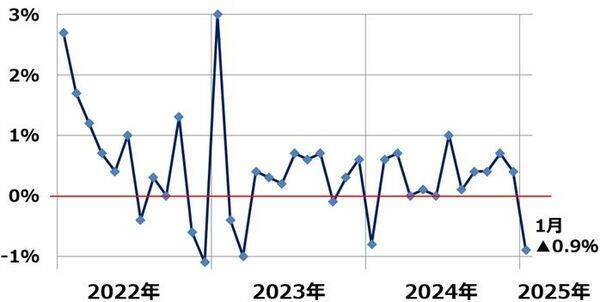

14日に発表された米小売売上高(前月比)は、米景気減速を懸念させる内容でした。以下の通り、前月比で0.9%減少しました。

米小売売上高(前月比)推移:2022年1月~2025年1月

1月だけのデータで、米景気の見方がすぐ変わることはありません。米景気は堅調とみられています。ただし、インフレ再燃・米景気減速の兆しが出ていることには、注意が必要です。

日本株はいったん下値を試す可能性も

トランプ関税がもし本当に予告通り実施されると、日本および世界の経済にマイナスが大きくなります。米国経済もダメージを受けます。そうなると、世界的に株価が下がる可能性があります。

ただし、トランプ大統領は、予告した関税を直前で撤回することもあり、まったく先行き予測不可能です。政策次第で株式市場にショック安があることを、当分、警戒する必要があります。

トランプ関税がなくても、日米にインフレ懸念が高まっていることは事実です。いろいろな要因が重なって、世界の株式市場は当面、上値を抑えられる展開となりそうです。

日本株は割安で、長期的な上昇余地が大きいとみていますが、短期的なショック安はいつ起こるか分からない環境が続いています。割安な日本株を、押し目買いする機会をはかっていきたいと思います。

▼著者おすすめのバックナンバー

2025年2月18日: INPEX「買い」:配当利回り4.8%、PBR0.5倍、PER6.7倍、きわめて割安と判断(窪田真之)

2025年2月13日: 利回り4.8%!高配当で高リスク「日本製鉄」の投資判断、USスチールへの投資どうなる?(窪田真之)

2025年1月14日: 2月優待人気トップ「イオン」、3-11月期は最終赤字でも長期成長ストーリー変わらず(窪田真之)

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)