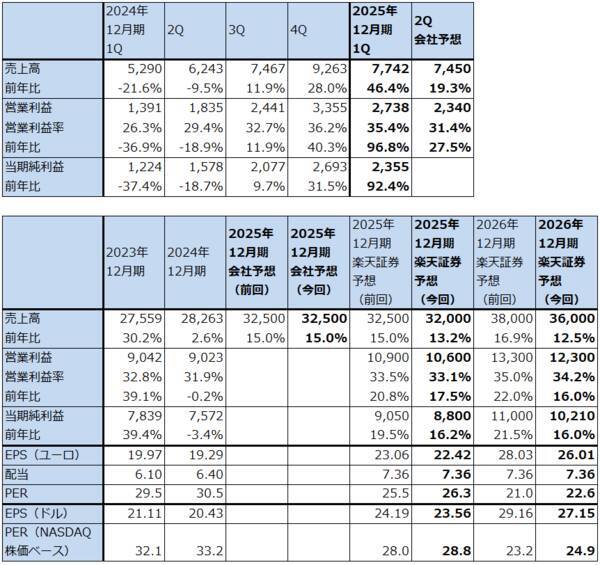

ASMLホールディングの2025年12月期1Qは、46.4%増収、96.8%営業増益。EUV露光装置の検収が進み、単価上昇も寄与した。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ASMLホールディング(2025年1-3月期の受注高が再び下向きに) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ASMLホールディング(ASML、アムステルダム、NASDAQ)

1.ASMLホールディングの2025年12月期1Qは、46.4%増収、96.8%営業増益

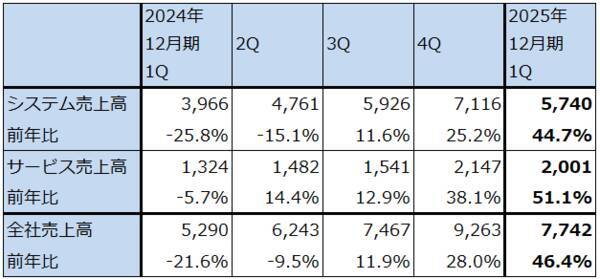

ASMLホールディング(以下ASML)の2025年12月期1Q(2025年1-3月期、以下今1Q)は、売上高77.42億ユーロ(前年比46.4%増)、営業利益27.38億ユーロ(同96.8%増)となりました。EUV露光装置、ArF液浸露光装置の検収が進み、特にEUV露光装置はスペック上昇に伴って単価も上昇したため、システム売上高が57.40億ユーロ(同44.7%増)と増加しました。また、保守サービスとソフトウェア更新が含まれるサービス売上高も20.01億ユーロ(同51.1%増)となりました。この結果、大幅増収増益となりました。

システム売上高に占めるロジック、メモリ比率は1年前の前1Qはロジック63%、メモリ37%でしたが、前4Qロジック61%、メモリ39%、今1Qロジック58%、メモリ42%とメモリ比率が上昇しました。HBM向けにEUV露光装置を導入する動きがあります。

地域別売上構成比を見ると、1年前の前1Qに49%あった中国向けは今1Qは27%に低下し中国向けは減収となりました。

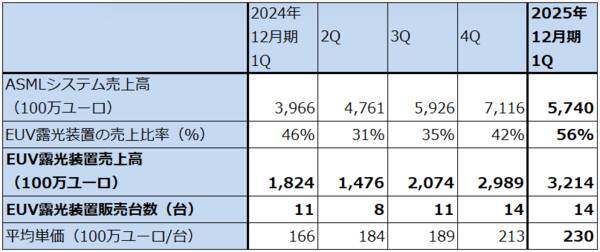

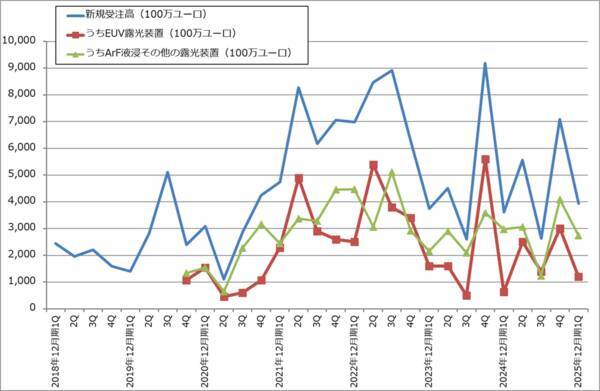

一方で、受注高は前4Qから今1Qにかけて再び減少しました。検収(収益認識)が活発だったため、2025年3月末受注残高は2024年12月比で減少しました。EUV露光装置に焦点を当てると、2ナノの増強が予想される2026年以降とTSMCのA16(1.6ナノ)の量産が始まる2026年後半に、今の普及機種である低NA型EUV露光装置の中でもハイスペックの機種と、少量ですが高NA型が出荷されると思われます。ただし、2ナノの初期需要はスマートフォンとパソコンなので、この両製品の需要動向にも半導体設備投資が左右されると思われます。

表1 ASMLホールディングの業績

表2 ASMLホールディング:売上高内訳(四半期)

表3 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

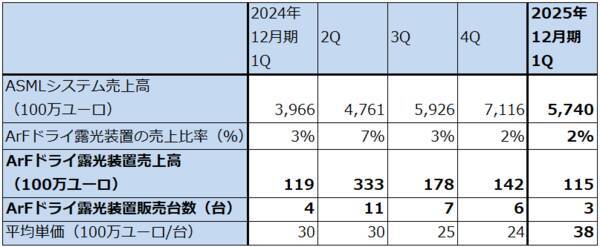

ASMLホールディング:ArFドライ露光装置の売上高、販売台数、単価

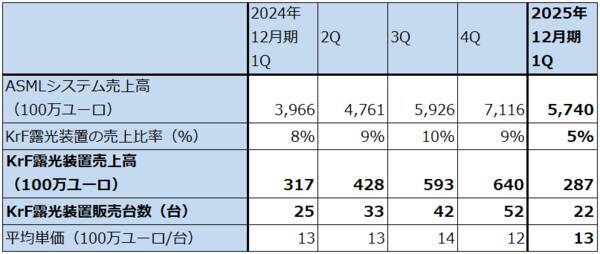

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:i線露光装置の売上高、販売台数、単価

ASMLホールディング:計測器の売上高、販売台数、単価

グラフ1 ASMLホールディングの新規受注高

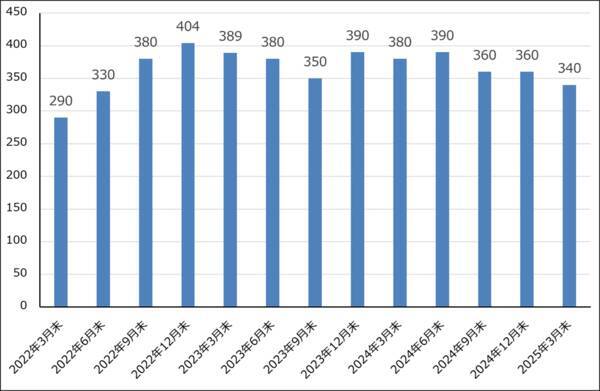

グラフ2 ASMLホールディングの期末受注残高

2.楽天証券の2025年12月期、2026年12月期業績予想を下方修正する

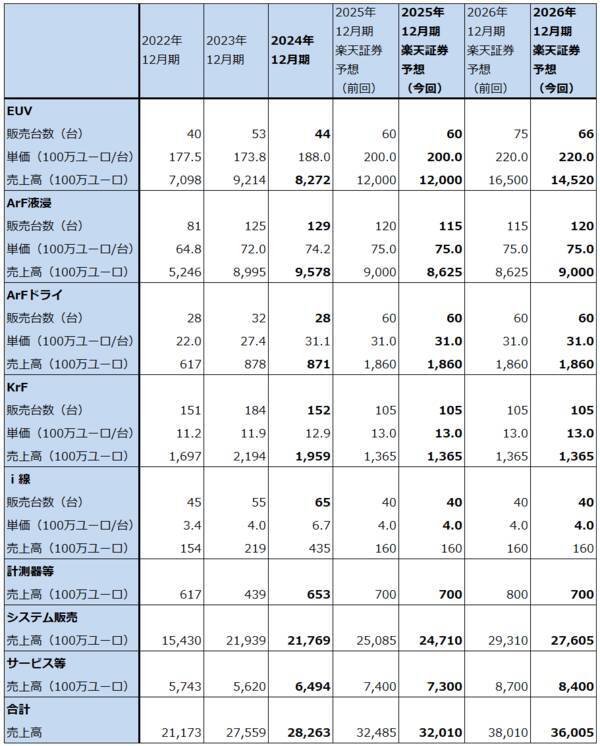

楽天証券では、ASMLの2025年12月期、2026年12月期業績予想を下方修正します。2025年12月期は、前回予想の売上高325億ユーロ(前年比15.0%増)、営業利益109億ユーロ(同20.8%増)から、今回予想は売上高320億ユーロ(同13.2%増)、営業利益106億ユーロ(同17.5%増)へ、2026年12月期は前回予想の売上高380億ユーロ(同16.9%増)、営業利益133億ユーロ(同22.0%増)から、今回予想の売上高360億ユーロ(同12.5%増)、営業利益123億ユーロ(同16.0%増)へ下方修正します。

EUV露光装置の受注に勢いがないこと、受注残高が減少し始めたことを重視しました。今後の注目点はTSMCが2026年後半から量産開始としているA16(1.6ナノ)に向けて高NA型EUV露光装置の受注が増えるかどうかです。

なお、トランプ関税は景気に対してリスクであり、半導体関連セクターにとってもリスクになると思われます。

表4 ASMLホールディング機種別売上高(年度ベース)

3.今後6~12カ月間の目標株価は、前回の800ドルを維持する。

ASMLホールディングの今後6~12カ月の目標株価は前回の800ドルを維持します。

楽天証券の業績予想をベースに考えると今の株価は割高と言えると思われます。ただし、他の半導体製造装置メーカーの株価同様、短期では株価の戻りは期待できると思われます。中長期ではリスクに見合った投資成果は得にくいと思われます。

本レポートに掲載した銘柄: ASMLホールディング(ASML、アムステルダム、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)