今週の株式市場は、日米関税交渉の早期合意と予想以上の関税率引き下げがサプライズとなった。株価が大きく上昇し、日経平均は4万2,000円台が意識され、TOPIXは史上最高値を更新。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田雅之が解説しています。以下のリンクよりご視聴ください。

「 日米関税合意が火をつけた「リスクオン」どこまで続く? 」

日米関税合意で息を吹き返した日本株

「関税交渉で日米が合意に至った」というニュースが7月23日(水)の朝に飛び込んできたのをきっかけに、株式市場の雰囲気はガラリと一変しました。

連休明けで迎えた今週の日本株市場は、先週末20日(日)に投開票が行われた国内参議院選挙で与党が議席の過半数に届かない結果となり、今後の政局への不透明感が強まるとともに、「日米関税交渉も難航するのでは」という見方も優勢になるなど、あまり楽観的ではなかったのですが、想像以上に早いタイミングで合意に至ったことはビッグサプライズになりました。

<表1>日米関税交渉の主な合意内容 相互関税の税率は25%から15%に引き下げ 分野別関税(自動車・部品)は25%から15%に引き下げ 今後想定される分野別関税(半導体や医薬品など)も、日本が他国に劣後しない コメは現行のミニマムアクセスの枠内で米国からの輸入を増やすことが可能 鉄鋼・アルミ関税は合意に含まれず。引き続き協議 対米投資を促進、政府系金融機関を通じて最大5,500億ドル規模

※対象は重要分野(AI、半導体、エネルギー、造船、医薬品、自動車など) 今回は為替や防衛費に関する取り決めは見送り 出所:各種報道を基に楽天証券経済研究所が作成

また、合意内容を見ても、関税率が25%から15%へと、思っていたよりも引き下げられたこと、そして、分野別の自動車関税についても同様に15%に引き下げられたことなどを、市場が前向きに評価したと思われます。

これにより、23日(水)の日経平均株価は前日比でプラス1,300円を超える上昇を見せ、4万1,171円で取引を終えて4万1,000円台を回復させています。

翌24日(木)の日経平均もさらに値を伸ばす展開となっており、昨年7月11日の取引時間中につけた高値(4万2,426円)が視野に入ってきています。東証株価指数(TOPIX)も24日(木)に史上最高値を更新し、2,977pで取引を終えています。

日本株の急騰が意味するもの

また、こうした日本株上昇の流れは海外にも波及しました。

香港ハンセン指数は2021年以来の高値を更新したほか、米国株市場でもダウ工業株30種平均(NYダウ)が年初来高値を更新し、S&P500種指数(S&P500)やナスダック総合指数(ナスダック)も最高値を更新する動きを見せています。

交渉の長期化も見込まれていた日本が早い段階で15%という税率で着地できたことで、現在も交渉を続けている国や地域も、「悪くない条件で合意に至るのでは…」という思惑が働き、こうした関税合意ラッシュ期待が株高の連鎖につながったもようです。

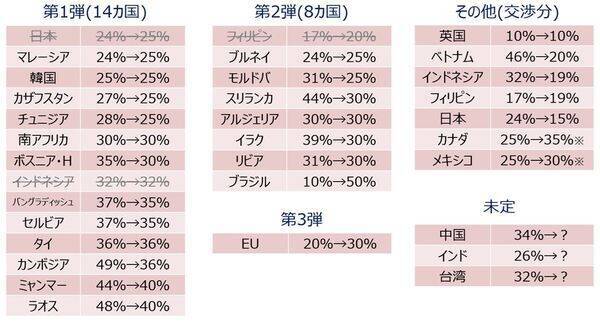

<図1>米相互関税の税率変化の状況(2025年7月23日時点)

上の図1は、合意に至った国も含め、米相互関税の税率が4月と7月でどのように変化したのかを簡単にまとめたものですが、今回の日米合意で、日本の税率は他国と比べて相対的にかなり低くなったことが分かります。

現在、市場が注目している関税交渉は欧州連合(EU)と中国になりますが、日本と同じような税率・条件で合意することができれば、国内外の株式市場にとって追い風になることが予想されます。

このように、日米関税合意が国内外の株式市場のリスクオンに火をつけた格好となったわけですが、目先については、株価の上昇が一服する展開に備えておく必要があるかもしれません。

<図2>主要株価指数のパフォーマンス比較(2024年末を100)(2025年7月24時点)

※欧米市場は7月23日時点

上の図2は、昨年末を100とした国内外の主要株価指数のパフォーマンスを比較したチャートになります。

確かに、足元で国内外の株価指数が上昇しているものの、やはり、上昇の勢いは日本株(日経平均とTOPIX)が突出していることが読み取れます。

また、ほかの株価指数との位置関係を見ても、23日(水)と24日(木)の2日間で見せた日本株の急騰は、日本株の先行きの強さが反映されたというよりも、関税合意を材料に最近までの出遅れを一気に取り戻す動きだった可能性もありそうです。

そして、その遅れを取り戻すことができた日本株がさらに上昇していけるかどうかが試されるのは、むしろこれからということになります。

相場の「次の展開」を見据えるためのポイント

これまで見てきたように、今回の日米関税合意によって安心感が広がり、売り方の買い戻しも巻き込んで株価が上昇していきましたが、関税によるコスト増などの影響がなくなったわけではありません。

例えば、自動車関税は25%から15%に引き下げられましたが、トランプ政権が誕生する前の税率は2.5%でしたので、実質的に12.5%の関税が増えていることになります。

もっとも、税率が見えてきたことで企業も今後の業績についてある程度の見通しを立てることができるようになると思われます。

足元では企業決算が本格化しつつありますが、「関税の影響を克服して業績や利益を伸ばすことができるか?」を確認していくことになります。関税への耐性が強い企業とそうでない企業とで株価の明暗が分かれていくことになりそうです。

また、国内株市場において、この2日間で目立って上昇していた業種の一つが、メガバンク(みずほフィナンシャルグループや三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ)をはじめとする銀行株です。

これまでの経済指標の結果から、米国景気の底堅さや抑制的なインフレの状況が確認され、過度な景気後退懸念が薄れていたことに加え、今回の日米関税合意によって、日銀の追加利上げ観測が再び高まったことなどが銀行株の上昇に影響していると思われます。

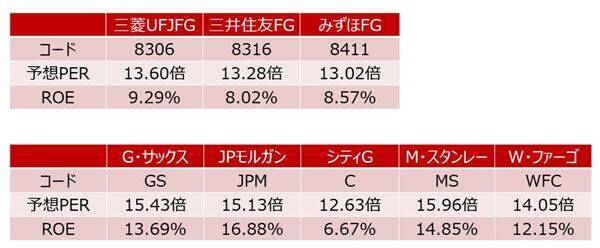

<図3>日米大手銀行株の指標比較(2025年7月23日時点)

とはいえ、銀行株の上昇はそろそろ一服するかもしれません。

上の図3は日米の大手銀行株の株価収益率(PER)や自己資本利益率(ROE)の状況を比較したものです。

PERの単純な比較では、米国の銀行株がおおむね高く、日本の銀行株の方がまだ割安ということになりますが、ROEの面では、米国銀行の方がかなり高く、日本の銀行株が米国並みのPERにするには、稼ぐチカラの効率性を高める必要があります。

米国銀行の中ではシティグループが日本のメガバンクに近いROEとなっていますが、PERの数値も近くなっています。

そのため、米国と比べた日本の銀行株の割安感はあまりなく、「イイところまで上昇してきた」と判断でき、今後も上値を伸ばせるかは決算待ちということになります。

ちなみに、みずほFGと三井住友FGが7月31日、三菱UFJFGが8月4日に決算発表を予定しています。

米国株の割高感も重し

また、米国株市場に視線を向けると、関税合意による株高の波に乗れていない業種も存在しているようです。

<図4>米国の主要株価指数のパフォーマンス比較(2024年末を100)(2025年7月23日時点)

上の図4は米国市場の主要株価指数のパフォーマンス比較を示したものですが、半導体関連銘柄で構成される米SOX指数が足元で上昇していないことが分かります。

半導体関連銘柄をはじめとする米国のテック株は、これまでの相場をけん引してきましたが、その多くの銘柄は株価上昇に伴って割高感が意識されていたため、売りが出やすい状況となっていました。

実際に、日米関税合意が伝わる前に取引が終了した22日(火)の米国株市場では、ソフトバンクグループやオラクル、オープンAIなどが手掛けるAI投資「スターゲート計画」が苦戦していると報じられたことを理由にテック株が売られる展開となっていました。

これを受けた23日(水)の日本株の取引も、軟調な展開が見込まれていたのですが、日米関税合意のニュースが飛び込んできたことによって、自動車株や銀行株、景気敏感株など幅広く買われ、テック株売り懸念を吸収したと考えられます。

<図5>S&P500(月足)と長期PERの推移(2025年7月23時点)

さらに、以前のレポートでも指摘してきたように、ここからの米国株の上昇は割高感との勝負となります。

上の図5は前回のレポートでも紹介したS&P500とCAPEレシオと呼ばれる長期のPERの推移を示したものですが、23日(水)時点のCAPEレシオは35.20倍となっており、前回の数値(35.17倍)よりも上昇しています。

もちろん、まだしばらくPERが上昇する可能性は十分にあり、その場合は昨年11月や2023年8月の時のように36倍台までの上昇が想定されますが、いつ修正局面に入ってもおかしくない事は頭の片隅に入れておいた方が良いかもしれません。

従って、足元のリスクオンムードは比較的早い段階で一服し、今後も株価が上昇していけるかどうかは、企業業績や見通しの動向がカギを握ることになりそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)