老後資金について不安を感じつつも、老後資金で大きな役割を果たす退職金について把握できている方は少ないのが実情です。退職金はあるのか、あるならいくら位なのか、税金などを引いた手取りではいくらなのか。

将来のお金を見える化して、ファイナンシャル・ウェルビーイングに近づこう

自分の退職金の詳細が把握できていないのは、お金について少し不安を抱えている状態と言えるのではないでしょうか。

「経済的な面で不安なく良好な状態」を意味するファイナンシャル・ウェルビーイング(Financial Well-being)という考え方があります。具体的には「当面の支払いを着実に行うことができ、将来のお金について安心しており、人生を楽しむためにお金の面で幅広い選択ができる状態」(米国消費者金融保護局)とされています。

老後資金について具体的に確認し、見える化していくことは「将来のお金についての安心」につながります。今回は経済的な面で不安なく良好な状態に近づくために重要な将来のお金の見える化、中でもセカンドライフに向けて重要な退職金とその受け取り方についてご説明します。

勤め先に退職金の制度はあるのか、制度があるなら、退職金はどのような形でいくら位受け取れるのか。こういったことを把握できると、老後に向けた不安の軽減につながります。

なお、ファイナンシャル・ウェルビーイングについては連載『お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ』でくわしくご説明していますので、併せてご覧いただけたらと思います。

▼連載

お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ

勤め先の退職給付制度を理解する

大企業から中小企業まで、退職金を含む退職給付制度があるかどうかはさまざまです。まずは勤めている会社に退職給付制度があるかどうか、ある場合にはどのような制度なのか、把握しましょう。

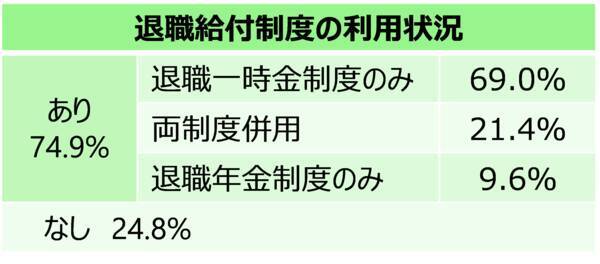

厚生労働省「令和5年就労条件総合調査」によると、退職給付制度がある企業は約75%となっています。

退職給付制度がある企業のうち、退職一時金(いわゆる退職金)制度のみの企業が69%、退職年金制度のみの企業が9.6%、両制度を併用している企業が21.4%となっています。

お勤め先の会社の退職給付制度について、まずは概要だけでも確認しておくことが大切です。

退職給付制度には退職一時金以外にも下記のようなものがあります。

- 確定給付企業年金

- 確定拠出年金

- 中小企業退職金共済(中退共)

- 特定退職金共済(特退共)

税制上、一時金としてまとめて受け取る場合には退職所得に、年金形式で分割して受け取る場合は雑所得になります。

以下、一時金および年金形式で受け取る場合についてご説明します。

退職金を一時金として受け取る場合、税金や社会保険料はかかるの?

一般的に数百万円から、多いと数千万円になることもある退職金ですが、税金はかかるのでしょうか。退職金は税制上、退職所得となり、所得税・住民税の対象となります。退職所得の金額は次の式で計算されます。

退職所得の金額 =(収入金額 - 退職所得控除額)× 1/2

退職所得控除額は勤続年数に応じて決まり、税金を計算する際に引くことができる金額で、次のように計算されます。

勤続年数が20年以下と、20年超で計算式が異なります。例えば、勤続12年の場合、退職所得控除額は、

40万円×勤続年数

=40万円×12年

=480万円

となります。一方、勤続38年の場合は、

800万円+70万円×(勤続年数 - 20年)

=800万円+70万円×(38年 - 20年)

=800万円+1,260万円

=2,060万円

となります。

例えば、勤続年数38年で退職金が2,200万円の場合、退職所得控除額は2,060万円となりますから、退職所得の金額は次のように計算されます。

・退職所得の金額

=(収入金額 - 退職所得控除額)× 1/2

=(2,200万円 - 2,060万円)× 1/2

= 70万円

この場合、所得税率5%、住民税率10%となります(復興特別所得税は考慮せず)から、この退職所得に対する税額は、

70万円×(所得税率+住民税率)

=70万円×(5%+10%)

=10.5万円

となります。

ここでは退職所得に対してのみ税金を計算しましたが、退職所得は他の所得(例えば給与所得や不動産所得など)とは合算せず、単独で税金を計算する分離課税です。

退職所得は勤続年数に応じて退職所得控除額を差し引くことができ、退職所得の計算では2分の1を掛け、さらに他の所得とは分離して計算されるということで、かなり有利な税制と言えます。

また、退職金を一時金として受け取った場合、社会保険料はかかりません。税金に加えて、社会保険料の観点からも、退職一時金は優遇されていると言えます。

退職金を年金形式で受け取る場合、税金や社会保険料はかかるの?

退職金を「20年間にわたり毎年80万円ずつ受け取る」など年金形式で受け取る場合は、税制上「雑所得」となり、次の式で計算されます。

雑所得 = 年金収入金額 - 公的年金等控除額

この公的年金等控除額は年齢および年金収入金額に応じて、次のように決まります。

「公的年金等に係る雑所得」以外の所得にかかる合計所得金が1,000万円以下の場合

この年金収入金額には、退職給付制度で受け取る年金に加えて、公的年金も含まれます。例えば、60~64歳までは会社から年80万円、65歳以降はさらに公的年金として年200万円受け取る場合、雑所得の金額は次のようになります。

・60~64歳の雑所得

= 年金収入金額-公的年金等控除額

=80万円 ― 60万円

= 20万円

・65歳以降の雑所得

= 年金収入金額-公的年金等控除額

=(80万円 + 200万円) ― 110万円

= 170万円

雑所得は他の所得と合算されて税金を計算する総合課税ですから、給与所得や不動産所得などがある場合には合算して所得税・住民税が計算されることになります。

また、国民健康保険や後期高齢者医療制度(75歳以上)に加入している場合、前年の所得に応じて健康保険料が計算されますが、雑所得はこの対象となりますので、社会保険料の負担も確認しておくことが大切です。一時金として受け取った場合には社会保険料計算の対象外ですから、この違いは大きいですね。

退職金を受け取るなら一時金と年金形式ではどちらがいいのか?

退職金を一時金または年金形式の二つから受け取り方法を選択できる場合、どちらが有利になるのでしょうか。

結論からいうと、どちらが有利になるか一概には言えません。というのも、これまでの勤続年数、退職後どこかで雇われて働き続けるか、公的年金を何歳から受け取り始めるか、不動産など他の所得があるかなど、一人一人で状況が異なるからです。

ただし、一時金として受け取る場合には退職所得控除が適用された上で2分の1を掛けて計算され、さらに分離課税としてその後の社会保険料などにも影響しません。一概には言えないものの、一般的には退職所得を一時金として受け取った方が有利な場合が多いと思われます。

退職金を含め、老後のお金については漠然とした不安をお持ちの方が多いようです。今回は退職金についてご説明しましたが、他にも公的年金、企業年金、個人年金保険といった収入がどのくらいあるのか、一つ一つ確認していくことで、漠然とした不安は軽減されていくはずです。

そして、ご自身なりの良好な状態である、ファイナンシャル・ウェルビーイングに近づくはずです。

ぜひ将来に向けたお金の見える化に取り組んでいただければと思います。

【関連リンク】

著者・横田健一が監修した 「ファイナンシャル・ウェルビーイング検定」 が始まりました!

2025年4月30日発売

新著 『増やしながらしっかり使う 60歳からの賢い「お金の回し方」』

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)