これまで最高値圏での推移を続けてきた米国株市場は、足元で一服しています。今週末に控えるジャクソンホール会議でのパウエルFRB議長講演や、来週に予定されているエヌビディアの決算発表といった重要イベントを前に、一旦利益を確定し、様子を見ようというムードが広がっているためです。

米国株市場の上昇基調は一服。注目イベントを前に様子見

今週の米国株市場ですが、先週までの最高値をトライする動きから一転して、軟調な場面が目立っています。

米主要株価指数の動きを見ると、20日(水)の取引終了時点でS&P500種指数が4日続落となり、この期間の下落率はマイナス1.12%、ナスダック総合指数も2日続落で、同様にマイナス2.11%の下落率となっています。

その一方、ダウ工業株30種平均は2日続伸となっていて、最高値圏を保っているものの、2日間の上昇率は+0.05%と、ほぼ横ばいであるため買いの勢いは鈍化しています。

こうした株価指数の値動きを実際のグラフで確認していきます。

下の図1は、米主要株価指数のパフォーマンスを、昨年末を100として描いたグラフです。

<図1>米主要株価指数のパフォーマンス比較(2024年末を100)(2025年8月20日時点)

図1では、主要3指数(NYダウ・S&P500・ナスダック)以外にも、半導体関連銘柄で構成されるSOX指数と中小型銘柄で構成されるラッセル2000の動きも示していますが、両者とも足元で売りに押されていることが確認できます。

こうした足元の米国株市場の値動きの背景には、直近まで割高感が意識されながらも急ピッチで上昇してきたことをはじめ、現在開催中のジャクソンホール会議(米カンザスシティ連邦準備銀行主催の経済シンポジウム)において、パウエル米連邦準備制度理事会(FRB)議長の講演が22日(金)に控えていること、そして、来週に予定されている米エヌビディア決算などの注目イベントを前に、いったん利益を確定する売りに押されたことなどが考えられます。

これらのイベントの動向や結果次第では、株価の上昇が再び勢いを取り戻すこともあれば、本格的な下落基調に転じてしまうこともあり得るため、ひとまず様子をうかがっている状況と考えられます。

米国株の物色サイクル:ムードが悪いときは「守り」のディフェンシブ株

このように、米国株市場が様子見姿勢となっている状況は、物色動向からも読み取ることができます。

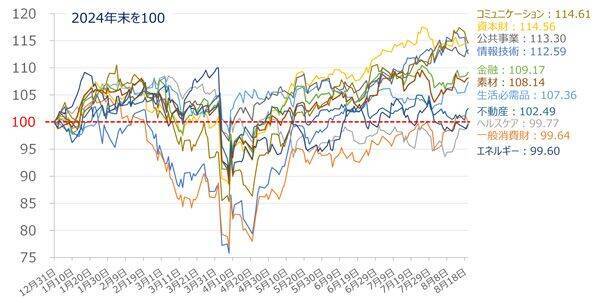

<図2>米S&P500業種別指数のパフォーマンス比較(2024年末を100)(2025年8月20時点)

上の図2は、図1と同様に昨年末を100とした、業種別S&P500のパフォーマンス比較です。

足元で下落しているものと、上昇しているものとで分かれていることが確認できますが、図は少しごちゃごちゃしているため、S&P500が終値ベースでの最高値をつけた先週8月14日(木)から20日(水)までの騰落率を以下にまとめてみます。

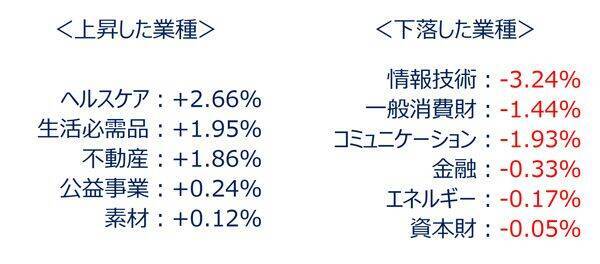

<図3>米S&P500業種別指数の騰落率(2025年8月14~20日までの期間)

これまで相場をけん引していた情報技術やコミュニケーション、金融などの業種が足元で売られる一方、上昇したものを見ると、ヘルスケアや生活必需品、不動産、公益事業、素材といった具合に、ディフェンシブ系や出遅れ系の業種が買われていました。

先ほども述べた、来週にかけてのイベントを無事に通過することができれば、図3で売られていた業種が再び買われることが考えられ、物色の循環によって株価の上昇基調を続けていけるかが、目先の焦点になります。

環境やムードが良くなれば、「攻め」のハイテク株やグロース株が買われ、反対に環境やムードが悪くなった際には、「守り」のディフェンシブ株やバリュー株が買われるというサイクルが続く限りは、株式市場の中で資金が回ることになり、相場が簡単に崩れることはありませんが、サイクルが乱れてしまった場合には、株式市場から資金がほかの資産に流れることになるため、注意が必要です。

思い出される70年代米経済低迷の歴史

現在の株式市場にとって理想的なのは、「パウエルFRB議長の講演で利下げに対して前向きな発言が出る」ことと、「米エヌビディア決算で業績・見通しの両方で市場の期待を上回る数字となる」ことです。

株価上昇が再開する助走なのか、下落トレンド入りする序章なのかを見極めていくことになるわけですが、仮に両方とも実現した際には、米株市場はもう一段階上の株価を目指していくことが見込まれます。

ただし、上値を伸ばす余地や株価上昇の継続性はそこまで大きくないかもしれません。

というのも、直近のトランプ米大統領および、米トランプ政権の動向をウオッチしていくと、不透明感や不確実性を抱えている状況にあまり変化がないからです。

例えば、トランプ米大統領がFRBのクック理事に対して即辞任せよと発言するなど、引き続きFRBに対して圧力をかけているほか、分野別関税の面でも、半導体については300%の税率に言及したり、鉄鋼とアルミ製品についてはその対象に約400品目の派生品を追加したりと、あまり好ましくない動きが目立ち始めているのですが、「TACO(タコ)トレード」の余韻に浸っているのか、株式市場の反応はそこまでネガティブではありません。

8月に発動した相互関税の上乗せ分の影響がこれからやってくることも踏まえると、米FRB内での対立(利下げ慎重派と積極派の対立)の溝が埋まらない状況が続くことも考えられるほか、9月の米連邦公開市場委員会(FOMC)で利下げを実施したとしても、その後に物価上昇が加速してしまう状況となった場合には、利上げの議論も出てくるかもしれません。

歴史をひもとくと、1970年代の米国ではオイルショックによる物価上昇と景気の後退が同時に起き、当時のFRBでも、インフレを抑えるべき(利下げ慎重)派と、景気を守るべき(利下げ積極)派とのあいだで意見が対立し、対応が遅れた結果、スタグフレーションが深刻化した経緯があります。

さらに、当時のニクソン米大統領が利下げを実施させるためにFRBに圧力をかけたことも、現在のトランプ米大統領の言動や行動と似ているところがあります。当時は利下げを急がせた結果、一時的には景気が持ち直したものの、その後インフレが加速してしまい、長い期間、米国経済が低迷することになりました。

チャートから読み取るテクニカル分析の視点では、中長期にわたる下落トレンド転換のサインは出現しておらず、基本的にはまだ上昇トレンドの範囲内での売買が中心となりそうですが、相場環境の面では、足元の株価上昇が示すほどの改善を見せていない可能性があることを意識しながら相場に臨む必要がありそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)