日本時間本日23時に、パウエル米連邦準備制度理事会(FRB)議長は、自身最後となるジャクソンホール会議の講演を行う。マーケットは、パウエル議長が9月利下げに関して何らかのヒントを与えてくれることを期待して待っている。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

「 利下げする、しない?最後のジャクソンホールでパウエルFRB議長は何を語るのか? 」

今日のレンジ予測

[本日のドル/円]↑上値メドは149.25円↓下値メドは147.40円帝王的大統領制:大統領制は独裁者を生み出しやすく、政策転換が一人の気まぐれに左右される - アーサー・シュレジンジャーJr.

トランプ関税:関税は米国のリセッションを早めるが、関税が高くなるほど米経済が自国経済へ与える影響は小さくなる

国際:トランプ関税は、米国と世界の経済関係の根本的な方向転換を加速するだけ

金価格:セーフヘブンとしての需要はいや増す。下落は調整。見通しを変えるものではない

企業投資:金融投資はクリックひとつで、すぐにポジションを逆転させることができる。しかし企業投資はそのようにはいかない。結果として企業は投資を控えるようになる

前日の市況

日本時間本日23時に、パウエル米連邦準備制度理事会(FRB)議長は、自身最後となるジャクソンホール会議での講演を行う。その内容について複数の見方がされているが、マーケット参加者の多くは、9月利下げについて具体的な発言はないだろうと予想している。

今月発表された、米国の7月雇用統計(非農業部門雇用者数)は予想以上に「弱く」、消費者物価指数(CPI)は懸念するほど「強くなかった」。このためパウエルFRB議長がジャクソンホール会議でハト派的な姿勢に転じ、利下げを示唆する可能性も残っている。

CPIは下げ止まりの兆候が見られるとして、一部の米連邦公開市場委員会(FOMC)委員はインフレの持続性を懸念しているが、FRBの政策は、歴史的に物価よりも雇用を重視する。

したがって、労働市場の減速がはっきりした場合、インフレにある程度目をつむっても利下げを選択する公算が大きいとの意見もある。9月FOMC会合までに、雇用統計、CPI共にあと1回データ発表がある。

その逆に、パウエル議長が雇用リスクよりもインフレリスクを懸念していることを改めて強調するならば、間接的に9月利下げを否定したことになるため、ドルが急上昇するリスクがある。

8月21日(木曜)のドル/円相場の終値は、前日比1.04円「円安」の148.38円。1日のレンジ幅は1.16円だった。

2025年167営業日目は147.26円からスタート。安値は147.24円とほとんど下がることはなく未明には前日の高値(147.82円)を超えて148.41円まで上昇した。

レジスタンス:

151.31円 03/03

151.21円 03/28

150.92円 08/01

148.52円 08/12

148.41円 08/21

サポート:

147.24円 08/21

146.87円 08/20

146.22円 08/14

145.85円 07/25

145.75円 07/10

2025年 主要指標終値

今日の為替ウォーキング You Give Love A Bad Name

今日の一言

動いてさえいれば、逃げ切れる

You Give Love A Bad Name

日本時間本日23時に、パウエルFRB議長は、自身最後となるジャクソンホール会議での講演を行う。マーケットは、パウエル議長が9月利下げに関して何らかのヒントを与えてくれることを期待して待っている。

パウエル議長は利下げに慎重だが、FRBの内部では利下げを巡って意見が分かれている。「トランプ派」の次期FRB議長の有力候補であるウォラー理事を早期利下げを支持する。ベッセント財務長官は、政策金利の水準について「1.5%から1.75%低くあるべきだ」と述べ、FRBに利下げ圧力をかけている。

1年前の2024年9月FOMC会合で、FRBは雇用市場悪化のデータを理由に0.5%の「大幅」利下げを行った。パウエル議長は「労働市場は過熱状態が消え、冷え込んでいる」ことを利下げの理由として掲げ、またインフレ率2%が達成されるために、「これ以上の雇用市場の減速は必要ない」とした。

しかし、実際の労働市場に目立った減速は見られず、インフレ率は依然として目標を上回ったままだったことから、FRBはその年の12月から現在まで利下げを休止している。マーケットではこの時の0.5%の大幅利下げは行き過ぎだったという評価になっている。なぜなら、インフレを退治するチャンスを逃してしまったからだ。

FRBは9月に利下げをするのか。しかし、もし利下げをした場合、FRBが政治に忖度(そんたく)したと見なされないように、その正当性を説明できるかどうかは不確実である。マーケットが疑問を抱いたままならば、中期的なドルに対する信頼をおとしめることになるだろう。

8月20日に公表されたFOMC議事録によると、多くのメンバーはインフレのリスクを、雇用のリスクよりも重要視していることが分かった。インフレがFRBの目標値を上回って推移していること、トランプ関税でさらに加速する可能性が高いことについては共通の認識を持っている。

しかし、インフレが一過性か持続性か(どの程度の期間続くか)については見方が分かれたようだ。

雇用市場については、ほぼ完全雇用状態にあり、失業率は低いが、トランプ関税の不確実性によって、求人、解雇ともに低調になり、均衡縮小に向かい始めているとの印象を持つメンバーが多かった。

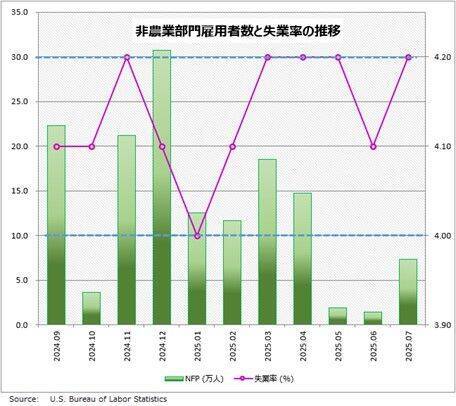

今回のFOMC会合の後に発表された7月雇用統計では、非農業部門雇用者数(NFP)が25.8万人も下方修正された。そのため、労働市場に対してより慎重な見方になったメンバーが増えている可能性がある。

米国の上半期の経済成長は減速したとの認識でメンバーの見解は一致している。もっとも、下半期の見通しについては一段と鈍化するのか、あるいは不確実性が低くなって拡大するかで意見が分かれた。

(荒地 潤)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)