M&Aが少ない日本とコーポレートガバナンス改革

2021年10月に就任した岸田文雄首相は「新しい資本主義」を提唱し、表面上はいわゆる「ステークホルダー資本主義」を支持しているようにみえるが、実際には安倍晋三元首相の政策を大きく覆すには至っていない。その安倍元首相の政策はM&A市場にどのような影響を与えたか。

日本は、歴史的に国内およびインバウンドのM&A、特に上場企業の支配権売却や重要資産の売却が極めて少ないことが特徴といわれている。

しかし、安倍元首相の2012-2020年政権は、2013年の日本再興戦略において、経済成長を促進するための「第3の矢」として、コーポレートガバナンスの改善とそれに伴うM&Aの活発化を掲げ、2014年に会社法の一部改正(社外取締役等の社外性要件厳格化、親子会社・グループ会社に関する規律整備等)を成立させ、同年にスチュワードシップ・コード、2015年にコーポレートガバナンス・コード、2019年に公正なM&Aの在り方に関する指針(M&A指針)を導入した。

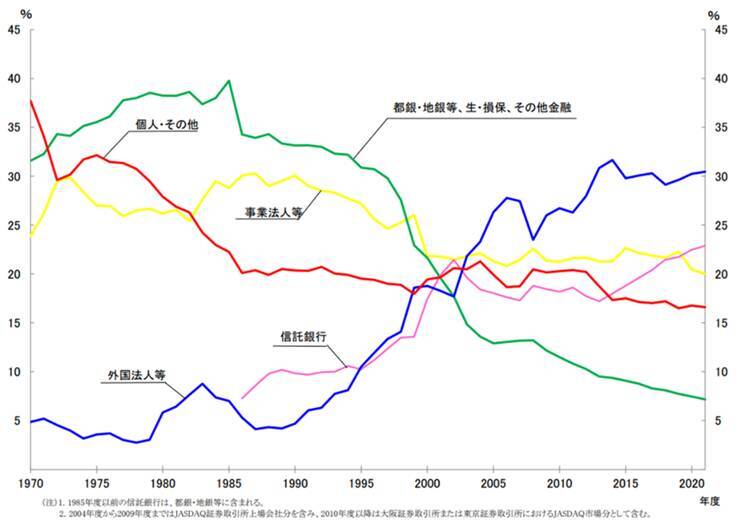

この結果、日本の上場企業では、機関投資家による保有とエンゲージメントの増加、独立取締役の増加、いわゆる「親子上場」の減少、株式持合の減少、アクティビストの増加等が進んでいる。とりわけ、株式持合は、敵対的買収提案やアクティビストによるキャンペーンから企業を守るだけでなく、その高さがM&A支出の低さと関連しているため、事業会社はその保有を維持しているものの、銀行等の金融機関がその保有を削減している影響は大きい。

<日本の株式保有構造>

出所:東京証券取引所ほか「2021年度株式分布状況調査の調査結果について」(2022年7月7日)5頁

コーポレートガバナンス改革とM&Aの増加

これらコーポレートガバナンス改革は、日本のM&A活動にとって追い風となり、取引量だけでなく取引の内容や種類も増加した。レコフの調査によると、日本が関与するM&A取引件数は2012年から2019年にかけて順調に増加し、2020年はCOVID-19の流行による影響で減少したものの、2021年には件数・金額ともに過去最高を更新している。特に、日本へのインバウンドM&A案件は、近年、全般的に増加傾向を示しており、COVID-19パンデミック以前の水準を上回っている。

また、日本の上場企業をターゲットとしたM&A活動も、2015年以降、取引額、取引件数ともに全般的に増加傾向を示している。この中には、ニトリホールディングスが2020年に島忠のTOBに成功したことや、HOYAがニューフレアテクノロジーに対するTOBに失敗したことなど、日本の大手企業による敵対的TOBや対抗的TOBが目立って増加したことが含まれている。

さらに、日本では、企業のノンコア資産売却の傾向が続いており、パンデミック後の件数は、パンデミック前の最高値まで回復していないものの、全般的に増加傾向にある。

このように、近年の日本のM&Aは、コーポレートガバナンス改革を背景に増加しているが、海外からはどのように映っているのだろうか。様々な見解があるが、日本のM&A市場の継続的な発展には、3つのハードルが残っているといわれている。

ハードル① 役員雇用の市場

1つ目は、日本の経営幹部は、たとえ株主から見て魅力的な取引であっても、会社の売却に反対せざるを得ないことである。

日本の伝統的な「終身雇用制度」は、段階的に移行している。

また、日本の経営幹部の「年間報酬」は欧米に比べてわずかである。例えば、2019年、日本の大企業のCEOの報酬総額は、同規模の英国・ドイツ企業の3分の1以下、同規模の米国企業の7分の1以下であった。

さらに、M&Aに伴い解雇される経営幹部に対する契約上の「ゴールデンパラシュート(golden parachutes)」(会社が別の会社に買収され、経営幹部がM&Aの結果として解雇された場合に、経営幹部に補償される契約に結び付けられた有利な退職金パッケージ)は、日本企業ではほとんどみられない。

そのため、日本の経営幹部は、会社の売却によって職を失った場合、同等のポジションを見つけることができないだけでなく、経済的に独立するか、もしくは、M&Aの際にゴールデンパラシュートによって補償を受けるか、いずれかによって、このリスクから保護される可能性も低い。

ハードル② 取締役の属性と義務

2つ目は、多くの日本企業では、セルサイドのM&A活動に対する構造的なバイアスを持つ「内部取締役(inside directors)」が会社の売却や重要な部門売却に関する意思決定を支配しており、日本の取締役会は、米国と比較すると、客観的に見て一般株主にとって最も価値の高い買収提案者よりも好みの買収提案者を優先することができるという大きな自由を与えられていることである。

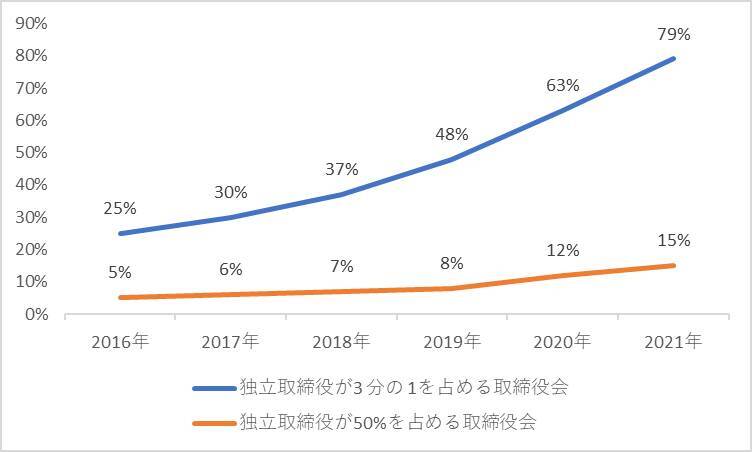

日本の上場企業の取締役会において「独立取締役(independent directors)」の存在感が高まっている。しかし、議決権行使会社であるISSの調査によると、レビューしたプライム市場上場企業のうち独立取締役が過半数を占める企業はわずか15%に過ぎず、独立取締役は大多数の上場企業において少数派である。

<プライム市場上場企業の取締役会に占める独立取締役の割合>

出所:ISS(2022)に基づき筆者作成

また、M&A市場が十分に機能するためには、支配株主との取引やMBOなど、経営者/内部取締役が対立する場合に、株主にとって公正価値が確保されるようなガバナンス・規制の仕組みが必要である。そのため、経済産業省はM&A指針を公表し、企業やアドバイザーが指針とする一定のベストプラクティスを示した。しかし、過去数年にわたる日本での一連の取引は、これがさらなる改善を必要とする分野であることを示している。

例えば、デラウェア州法上の「レブロン義務(Revlon duty)」は、取締役会が会社の支配権を売却することを決定した後、株主のために合理的に得られる最高の価格を達成することを求める。

これに対し、日本の会社法上の「受託者義務(fiduciary duties)」は、現金による会社の売却であっても、取締役会が会社の長期的な「企業価値」を最大化する義務を負うことを強調する。例えば、M&A指針は、「企業価値」への貢献度が一般株主の利益と一致しない場合には、客観的に高い現金での買収提案を拒否し、対象会社の取締役が主観的に将来の「企業価値」への貢献度がより高いと考えるより低い現金での買収提案を受け入れるケースがあり得ると解釈できる(M&A指針2.3第一原則、2.4視点1参照)。

この結果、M&A指針が公表された直後、ユニゾホールディングスの競争買収提案の場面で、そのような事態が発生した。ユニゾは、買収提案の評価方針を示す際に、M&A指針を参照し、企業価値と株主価値の双方を重要視し、対立する場合はその調和を図ることを明記し、将来の経営への従業員の参加に関するユニゾの条件を満たさない一部のプライベートエクイティーファームの買収提案を拒否したと伝えられている。

ハードル③ 株主権のエンフォースメント・メカニズム

3つ目は、日本は、取締役会や会社役員が会社売却に関連して株主の最善の利益のために行動しない場合に、その責任を問う強力なエンフォースメント・メカニズムが欠如していることである。

一部のアクティビスト株主は、紛争性のあるM&A取引に関して、取締役会の決定に異議を唱えるために日本の裁判所で訴訟を起こすが、そのような株主は、「個人ベースの訴訟」を起こす必要がある。そのため、そのような訴訟の金銭的コストをすべて負担することになる。また、日本の集団訴訟の制度は、一定の資格を有する消費者団体が提起するものであり、救済措置が差止命令による救済に限定されているため、投資家に広く利用されるには至っていない。

これに対し、米国では、受託者責任違反や証券取引法違反の主張に対して「集団訴訟(class action lawsuits)」を認める制度があり、独立した積極的な原告の弁護団と一体になって、たとえ個々の株主が訴えを起こすことが経済的に効率的でない場合でも、矛盾した行動を取り締まる枠組みが提供されている。例えば、2018年は、1億ドル以上の公開M&A案件の82%が株主訴訟の対象になっている。

もちろん、米国におけるM&A集団訴訟は、批判の対象になっており、デラウェア州裁判所は、いわゆる「開示のみ」の和解(株主が被告取締役から補足的情報開示を受け、多額の報酬を受け取り、被告取締役は将来の権利放棄を確保する和解)を制限した。

近年の日本のM&Aは、コーポレートガバナンス改革を背景に増加しているが、日本経済が直面する長期的な課題を考えると、継続的な改善が強く求められている。3つのハードルは簡単に越えられないかもしれないが、日本のM&A市場がより強固になれば、日本企業の資産が生産的に活用され、日本経済全体にとっての価値が引き出されることになるかもしれない。

<参考文献>

・宮島英昭=齋藤卓爾(2019)「アベノミクス下の企業統治改革:二つのコードは何をもたらしたのか」RIETI Policy Discussion Paper Series 19-P-026

・ISS (2022)Insights, Japanese Companies Register Progress on Board Independence and Diversity (April 21).

・Iwakura, Masakazu et al.(2022) The Securities Litigation Review: Japan (May 22).

・Lebrun, Kenneth J. and Lee, Paul (2022) The evolving market for corporate control in Japan, The M&A Lawyer 26(7), 14-22.

・PWC (2019) Strategy&, 2018 CEO Succession Survey (June).

・Recof Japan (2022)Information of cross-border M&A market (January 14).

・Willis Towers Watson (2020) CEO pay landscape in Japan, the U.S. and Europe: 2020 analysis (December 9).

文:吉村一男

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)