成人の日前後は、晴れ着姿の新成人を見る機会が多かったですね。ハタチの頃は、将来に夢を膨らませていた方も多いでしょう。

30~40代の方も、まだまだ夢や目標をたくさん抱えられていると思います。その中でも「お金」に関する目標は、いつまで経っても追い続けるものです。

今回は30~40代の貯蓄額に注目し、その実態を深掘りします。他人のお財布事情を眺めても貯蓄は増えませんが、傾向を見ると貯蓄のヒントが得られるものです。さっそく見ていきましょう。

【※参考記事】元信金職員がみたお金が貯まる人の特徴( https://limo.media/articles/-/21143 )

■30代世帯の「貯蓄額のようす」

金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」を参考にして、貯蓄額のようすを見てみます。わかりやすいように、「二人以上世帯」 と「単身世帯」 でまとめました。

■二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)

- 平均:591万円

- 中央値:400万円

- 貯蓄ゼロ率:8.2%

30代「二人以上世帯」の貯蓄事情

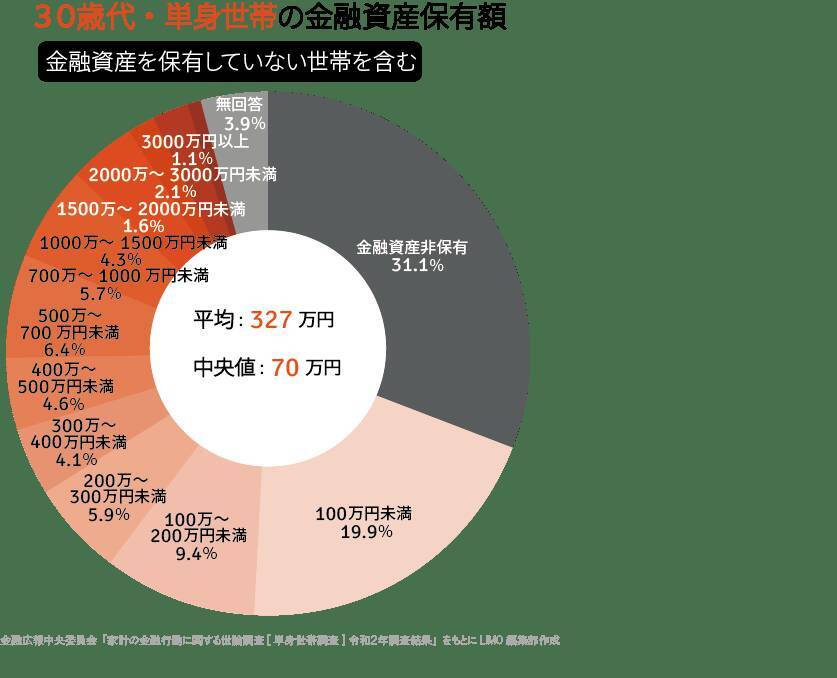

■単身世帯の金融資産保有額(金融資産を保有しない世帯を含む)

- 平均:327万円

- 中央値:70万円

- 貯蓄ゼロ率:31.1%

30代「単身世帯」の貯蓄事情

こうして眺めると、二人以上世帯の方が堅実な貯蓄をしている様子がうかがえます。共働きでそもそもの手取り収入が高いことや、子どもの教育費を意識して貯蓄していることなどが考えられますね。

ちなみに貯蓄額などを見る場合、一部の富裕層に引っ張られやすい「平均値」よりも、「中央値」の方が実態を表していると言われます。

単身世帯の中央値が70万円というのは、少し心もとない数字に思えます。さらに貯蓄ゼロの割合は31.1%。

■40代世帯の「貯蓄額のようす」

続いて40代世帯の貯蓄事情を見ていきます。同様に、二人以上世帯と単身世帯では違いがあるのでしょうか。

■二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)

- 平均:1012万円

- 中央値:520万円

- 貯蓄ゼロ率:13.5%

40代「二人以上世帯」の貯蓄事情

■単身世帯の金融資産保有額(金融資産を保有しない世帯を含む)

- 平均:666万円

- 中央値:40万円

- 貯蓄ゼロ率:35.5%

40代「単身世帯」の貯蓄事情

30代に比べると、どちらも貯蓄平均額があがりました。二人以上世帯では約1.7倍増加し、中央値も1.3倍。

しかし貯蓄ゼロ率が急激に増えるのが気になります。40代といえば、子どもの教育費や住宅購入費が重くのしかかる時期。こうした費用に充てることで、まったく貯蓄できない世帯が13.5%もいることがわかります。

単身世帯に注目すると、貯蓄額の中央値は逆に減ります。さらに貯蓄ゼロ率は35.5%にまで上昇しました。

平均貯蓄額のみ高まっている様子から考えると、貯蓄格差が伺えます。つまり、「着実に貯蓄を増やす層」と「まったく貯蓄ができていない層」の二極化があるということです。

■赤字サインを見逃さない貯蓄術

貯蓄を考えるときは、「我が家の家計」としっかり向き合う必要があります。数年後のライフイベントも加味して、今の貯蓄ペースで大丈夫か算出してみましょう。

「子どもが中学校にあがると教育費も増える」「5年後に住宅ローン控除が終わるから、繰り上げ返済したい」などです。二人以上世帯の場合は、子どもの教育費が一番のポイントとなるでしょう。

一方で単身世帯の場合、「貯蓄額」ではなく「貯蓄割合」を設定してみるのも1つです。手取りが増えるほど使いたくなるものですが、単身世帯ほどリスクへの備えが必要になります。

例えば病気やけがで働けなくなった場合、収入を補填できるのは自分だけです。保険もうまく活用しながら、しっかり備えておきたいですね。

「数年先のライフイベント」や「何かあったときのリスク」などをしっかり考えると、赤字サインに気づけるでしょう。

■貯蓄は「預貯金だけ」じゃない!

30~40代では、平均貯蓄額はあがるものの、実態では格差があることがわかりました。単身世帯と二人以上世帯でも大きな差があります。

「病気になったとき」「子どもが大学に入学したとき」など、家計が赤字になりやすいときに備えて、しっかり貯蓄はしておきたいもの。

そうは言っても、思わず膝を打つような画期的な貯蓄方法があるわけではありません。しかしまだ試していない方法があるなら、検討してみることをおすすめします。

例えば資産運用。今年から高校でも投資の授業が始まりますが、今の30~40代の方の中にはまだ始めていない方がいるかもしれません。

数十年前は銀行の金利が高く、預けるだけで増やせることができましたが、今はほとんど増えませんよね。そんな預貯金の代わりに、資産運用でお金を増やす人もいるのです。

なんとなくこわい、どう始めていいかわからない。そう思うなら、まずは情報収集から始めてみることをおすすめします。金融庁も投資の基本について情報発信していますし、書店でも資産運用に関する書籍がたくさん並んでいます。

自分に合う方法をみつけるためにも、しっかり情報収集してみてくださいね。

■参考資料

- 金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」( https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html )

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」( https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html )

- 金融庁「投資の基本」( https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)