長年勤めた会社を退職し、まとまった退職金を受け取ると、つい気が大きくなって大胆な行動に出てしまう人も多いようです。今回は退職金を受け取った際にやってはいけないことについてご説明します。

今後のお金の見通しを立て、ファイナンシャル・ウェルビーイングを実現しよう!

退職金としてまとまったお金を手にしたら、いろいろなことに使いたくなる気持ちも分かります。しかし、実際にお金を使っていく前に、今後の人生でどのくらいのお金がかかるか、見通しを立てておくことが何よりも大切です。

「経済的な面で不安なく良好な状態」を意味するファイナンシャル・ウェルビーイング(Financial Well-being)という考え方があります。具体的には「当面の支払いを着実に行うことができ、将来のお金について安心しており、人生を楽しむためにお金の面で幅広い選択ができる状態」(米国消費者金融保護局)とされています。

セカンドライフにおいて必要となるお金を具体的に確認し、見える化していくことは「将来のお金についての安心」につながります。今回は経済的な面で不安なく良好な状態に近づくために重要な、退職金を受け取った際にやってはいけないことについてご説明します。

なお、ファイナンシャル・ウェルビーイングについては連載記事『お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ』でくわしくご説明していますので、併せてご覧いただけたらと思います。

▼連載

お金持ちよりも自分らしい人生を!「ファイナンシャル・ウェルビーイング」のススメ

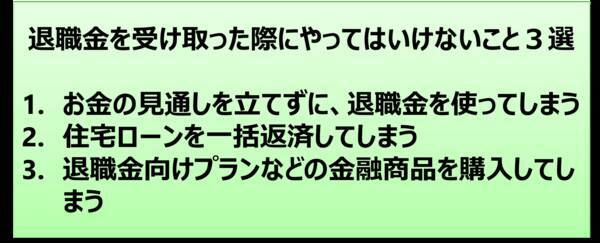

やってはいけないこと(1):お金の見通しを立てずに、退職金を使ってしまう

人によって退職金の額はさまざまですが、1,000万~2,000万円など一般的にはかなりまとまった金額になる人もいます。こういったお金を手にすると、

「セカンドハウスを購入して2拠点生活を始めよう」

「夫婦であこがれのクルーズ旅行に行こう」

「いつかは乗ってみたかったスポーツカーを買おう」

などと、一気にお金を使ってしまう人もいます。もちろんご自身のお金ですから基本的には使いたいように使えばよいのですが、気が大きくなって後先考えずに使ってしまうのは考えものです。

退職金を受け取る60歳前後は人生の中でもライフイベントの多い時期で、収入や支出が大きく変動するタイミングと言えます。何よりも優先してやっておいていただきたいのは、今後10~20年のライフプランを作成し、お金の見通しを立てることです。

詳しくは以下の記事でもご説明していますのでぜひご覧ください。

・ 10年後の資産はいくらに?お金の不安をなくすためのライフプラン作成方法

ライフプランを作成し、どのくらいお金を使っても大丈夫そうかめどを立ててから、使っていくようにしましょう。

やってはいけないこと(2):デメリットを確認せずに住宅ローンを一括返済してしまう

持ち家の人は長期にわたり住宅ローンの返済に追われてきたのではないでしょうか。退職金が手に入れば、住宅ローンの残高を一括返済することも可能でしょうし、一括返済できれば、長年の借金から解放されスッキリするかもしれません。しかし、ここで住宅ローンを一括返済してしまうことのデメリットも理解しておくことが大切です。

住宅ローンを一括返済すると、残高に応じた団体信用生命保険がなくなります。万が一のことが起きた場合、住宅ローン残高が残っていたらその返済は免除となりますが、一括返済するとその保障はなくなってしまいます。

また、一括返済すると手元資金も大幅に減少してしまいます。例えば、手元に700万円持っている状態で、退職金1,000万円を受け取り、住宅ローン残高900万円を一括返済した場合、手元資金は800万円となります。

定年退職後に働き続けて収入があるかどうかにもよりますが、年金受給が始まるまでは手元資金の取り崩しが大きくなるのが一般的です。手元資金を厚めにして、安心感を確保しておくことも大切です。

なお、住宅ローンがそれなりに残っている場合は、定年退職前に借り換えによって借入金利を下げることができないかチェックしておくこともおすすめです。

やってはいけないこと(3):自分に合っていない退職金向けプランなどの金融商品を購入してしまう

これまで一度も投資をしたことがない人でも、退職金を受け取ると、まとまったお金があるのだから資産運用していこう、と考える人が多いようです。

そういった人が陥りがちなのが、銀行などで提供されている「退職金向けプラン」などの金融商品です。定期預金と投資信託、もしくはファンドラップなどの投資商品をセット販売しているもので、定期預金の金利が高めに設定されているように見えるものです。

ここでのポイントは「されているように見える」ことです。

金利が3%、4%などと高めに設定されているように見えるのですが、実際には定期預金の預入期間が3カ月や6カ月など短くなっているため、預入期間終了後は通常の定期預金金利に戻り、実質的な利子額はそれほど多くならないのです。そして、定期預金が満期を迎えると、そのお金でさらに投資を勧誘される可能性も高いです。

さらに、投資信託やファンドラップなどはあらかじめ指定された手数料が高めの商品リストから選ばなければならず、その手数料だけで定期預金の利子を上回ってしまうことも考えられます。

また、手数料以外で最も重要なのが、「運用商品が適切な商品であり、投資金額がご自身にとって適切な金額となっているか」です。退職金向けプランでは、500万円の定期預金と500万円の投資信託の合計1,000万円といった形で、定期預金と運用商品を同額で購入するのが一般的です。

どの程度リスクを取るのが適切なのか、ご自身にとって適した金融商品なのか、しっかり検討しておくことが大切です。

これからのセカンドライフ、お金について不安なく幸せな人生を!

退職金は長期間にわたり勤続してきたことの対価であると同時に、お金についての不安なくセカンドライフを過ごしていくためのとても大切なお金です。

冒頭でも申し上げたように、基本的にはこれからの人生でご自身が使いたいように使っていくのが一番良いと思います。しかし、気が大きくなって短期的に使ってしまって後々困ってしまうといった可能性も考えられます。

セカンドライフに向けて長期的なプランニングをした上で、計画的に使っていくようにしましょう。

【関連リンク】

著者・横田健一が監修した 「ファイナンシャル・ウェルビーイング検定」 が始まりました!

2025年4月30日発売

新著 『増やしながらしっかり使う 60歳からの賢い「お金の回し方」』

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)