企業型確定拠出年金は長期にわたって積み立てしながら運用していく制度ですので、それぞれのライフステージに合わせて運用方針を見直すなど、活用の仕方を適宜調節していくことも大事です。

今回は、20~30代、40代、50代といった年代別に、投資信託の活用例を紹介します。

※前回記事「メリットを生かすには投資信託がおすすめ」についてはこちら

20代~30代は株式に投資を

「リスクをとって株式100%で運用したい。成長期待の大きい新興国の株式の割合も大きめにとっても良い」

確定拠出年金をはじめてから間もない20代~30代は「攻め」」の期間と言えますので、リスクを取ってリターンを期待する方針を基軸にするのが良いでしょう。

国内株式だけではなく、先進国株式や新興国株式に投資する投資信託を押さえておきます。

新興国は人口が増え、消費増による経済発展も期待できます。新興国株式は上下しながら右肩上がりに上昇していくと考えて、一定割合購入することもチャレンジしてみましょう。

40代~50代は債券

「リスクをコントロールして、バランスを重視する戦略へ」

40代に入ったら、リスクコントロールを意識する方針へ移行していきましょう。株式と比較して価格変動が少ない債券を組み込むことで、リスクコントロールができます。

債券にもいろいろありますが、比較的安全性が高い債券中心で運用している投資信託を選択していきます。債券の安全性は格付けで判断できます。

ある程度の期待リターンを考えて、先進国債券と新興国債券をバランスよく選択します。

例えば、

先進国株式30%、新興国株式30%で運用しているのを、

先進国株式20%、先進国債券10%、新興国株式20%、新興国債券10%

このように、株式から債券へ資産を移し換え(スイッチング)していきます。

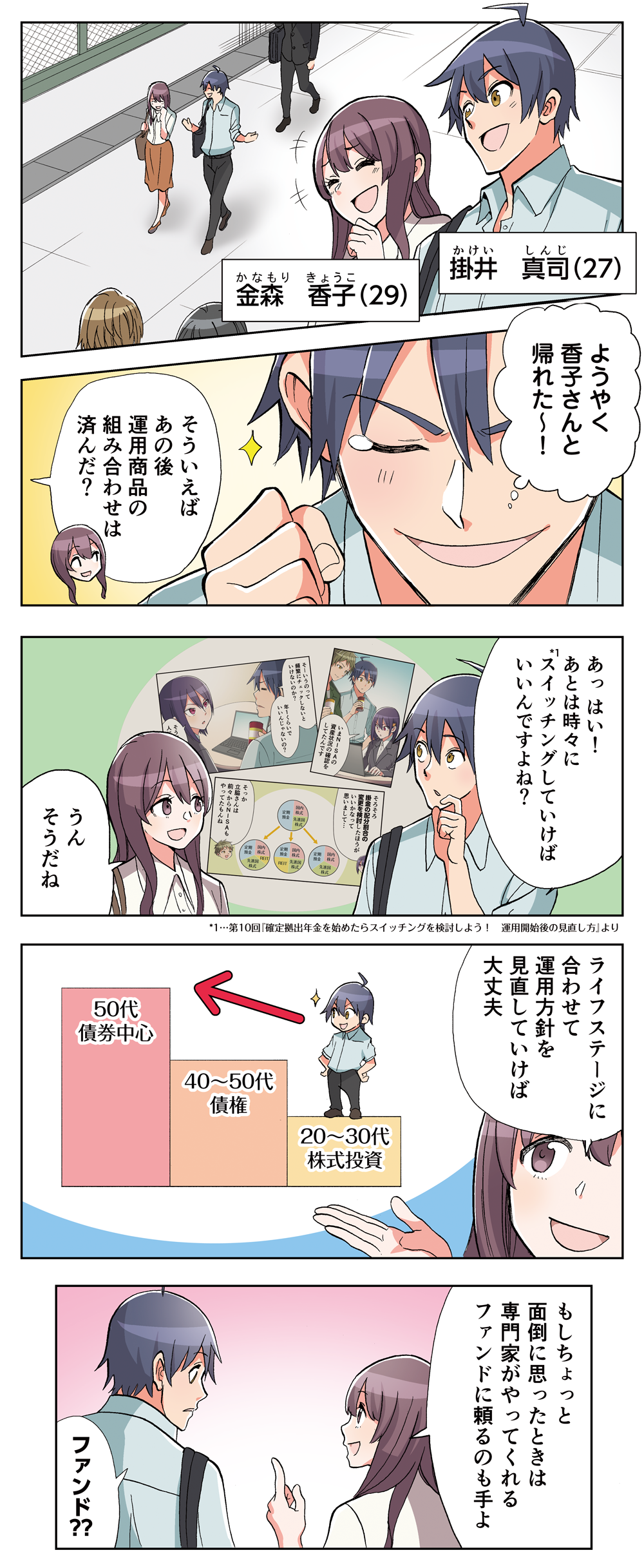

50代は株式中心より債券中心へ

60歳からの受け取りが迫ってきた50代は、よりリスクコントロールを重視した配分を考えていきます。

株式の割合を下げ、債券の割合を引き上げます。

例えば「株式40%、債券60%」という具合です。

債券も国内、先進国、新興国と安全性を考慮しながら配分比率を検討します。

例えば「国内債券10%、先進国債券30%、新興国債券20%」という感じです。分散することで大きな失敗を防ぎます。

バランスファンド、ターゲット・イヤー型ファンドによりスイッチングし、資産配分を修正

自分でスイッチングして、資産配分を修正するのは面倒という人向けに、専門家が自動的に資産配分や資産構成を修正するファンド「バランスファンド、ターゲット・イヤー型ファンド」があります。確定拠出年金の選択商品に組み込まれている会社も多く、バランス型とか資産複合などの記載があります。

バランスファンドとは

バランスファンドは、さまざまな投資対象に分散投資し、基本的な比率(バランス)を維持しつつ運用されるファンドです。ファンド資産のうちわけ全体を100%として考えると、「国内株式は25%、国内債券は25%、外国株式は25%、外国債券は25%」など、あらかじめ資産配分が決められています。運用期間中に資産配分が変化した場合、元の資産配分に戻すのが「リバランス」です。

例えば国内株式・国内債券・外国株式・外国債券の割合が各25%のファンドがあったとします。

この中の「国内株式」の調子が思わしくなく、「外国株式」の調子が良いと、資産配分が「国内株式:外国株式=10%:40%」と変化します。この場合は外国株式を売り、国内株式を買って配分比率を修正(リバランス)します。

値上がりした資産を売って利益を確定させ、値下がり資産を安価に買うということを行っています。自分で行う場合は面倒な作業ですが、バランスファンドは運用会社が自動的に行います。

ターゲット・イヤー型ファンドとは

ターゲット・イヤー型ファンドは退職時など、あらかじめ目標とする年(ターゲット・イヤー)を決め、最初は積極的な運用を行い、ターゲット・イヤーに向けて積極運用の割合を引き下げていき、ターゲット・イヤーに達したら安定運用に切り替わるファンドです。ライフサイクル型ファンドとも呼ばれ、ターゲット・イヤーを決めてしまえば、その後の運用は自動的に最適な資産配分となるように変更されていくため、自分で資産配分を変更するといった手間を省くことができます。

長期運用が可能な若い世代は、リスクをとることができるので株式などのリスク資産により多くの資産を配分します。

一方、退職が近くなる世代は、資産残高は大きくなってきて、残りの運用期間は短くなり、資産を安定的に運用することが望まれるようになります。

ターゲット・イヤー型ファンドでは通常、ターゲットとなる年が異なるファンドが数本用意されており、自分にあったターゲット・イヤーのファンドを選択することができます。

バランスファンドやターゲット・イヤー型ファンドで自動的に分散投資が可能となりますが、信託報酬が高めに設定されている場合もありますので、注意してください。

ここまで年代別の投資信託活用例を解説しましたが、あくまで一例です。毎月の掛金は変更もできますし、株式中心のまま積み立てを継続して資産残高の割合を変更することも可能です。

確定拠出年金だけの資産残高ではなく、他の金融資産全体の資産構成を考えて決定していきましょう。

知識と知恵を味方にしよう

確定拠出年金制度は時間を掛けて、資産を増やしていく積立投資です。未来の自分や大切な人のための資産ですから、他人任せにせず、興味を持って運用していきましょう。

そのために必要な事は、2つです。

・お金を守るための知識を身につける

・専門家を活用する知恵を身につける

資産運用は決して難しいものではありませんが、やみくもに走りだしてはいけません。正しい情報と知識を持って、一歩一歩、着実にステップアップしていくものです。会社で開催される「確定拠出年金の継続研修」は必ず参加し、少しずつで良いので投資に対する知識を身につけましょう。

資産運用はRPG(ロールプレイングゲーム)に似ています。

RPGの主人公である勇者は、さまざまなモンスターを倒して経験値を積み重ねていき、時間をかけてレベルアップしていきます。仲間と共にさまざまな経験を積みながら成長していくゲームです。

最初は弱小モンスターにも敗れてしまいますが、最後はボスモンスターを打ち負かせてしまうぐらい、強くなっていきます。まさに、一歩一歩成長していく物語です。

投資も同じです。主人公のあなたは、最初はレベル1からスタートします。支度が済んだら、いよいよ未知の世界に旅立ちます。

今まで知らなかったこと、誤解していたことを新しい知識として習得し、経験値を積みながらレベルアップし、成長していきましょう。

知恵と知識を味方にして、自分の大切な資産づくりを実践してください。

(解説:加藤博 イラスト:トレンド・プロ)

▼解説者プロフィール

株式会社LSFP 加藤博

保険会社、コンサルティング会社などを経て2013年にFP会社(株式会社LSFP)を設立。

金融商品の知識が深く、確定拠出年金に関しては、個人型と企業型の両方に精通。

細かい制度内容や手数料などを、お客様にわかりやすく説明することで、お客様自ら判断できるようコンサルティングしている。

お金の心配をなくして、人生をもっと楽しくイキイキと送ってもらえるよう、金融面で支援することが使命。

▼トレンド・プロ

日本初のマンガ広告制作会社で1,500社、6,300件以上の実績を持つ。

動機付け、興味の喚起、ストーリー性、分かりやすさなど、マンガの持つ強力な訴求力を活用し、効果ある広告

を提案できるノウハウは、マンガ広告だけでなく難しい書籍をコミカライズするビジネスコミック制作にも拡がり

を見せ、10万部を超えるヒット作を続々手がけている。

▼漫画と専門家解説でわかる「企業型確定拠出年金」シリーズ

(1)企業型確定拠出年金(企業型DC)とはどんな制度?

(2)企業型確定拠出年金(企業型DC)のメリット、デメリットは?

(3)企業型確定拠出年金と退職金・確定給付企業年金は何が違う?

(4)企業型確定拠出年金のマッチング拠出 節税メリットはどれくらい?

(5)企業型確定拠出年金はiDeCoやNISAと同時加入できるの?

(6)企業型確定拠出年金は退職、転職したらどうすればいい? 何もしないとどうなる?

(7)企業型確定拠出年金を預けた金融機関が破綻した! 自分の資産はどうなる?

(8)企業型確定拠出年金、一時金で受け取る? 年金で受け取る?

(9)企業型確定拠出年金はどう運用すればいい? 金融商品の基本的な選び方

(10)確定拠出年金を始めたらスイッチングを検討しよう! 運用開始後の見直し方

(11)企業型確定拠出年金のメリットを生かすには投資信託がおすすめな理由

(12)投資信託(企業型確定拠出年金)の20代~30代、40代、50代の世代別にみた活用事例

編集部おすすめ