確定拠出年金は企業年金制度として導入されている会社も増えてきており、「DC制度」、「401k制度」等の名称で呼ばれています。

前回は、企業型DCの概要および、掛金自体の優遇メリットについて紹介しました。

今回は、運用面でのメリット・デメリットなどについてご紹介していきます。

確定拠出年金は運用益が全額非課税になる

運用益には税金が掛かるというのを聞いたことがありますか?

通常、増えた金額に対して20%の税金が掛かります。(今は、震災の復興税が加算されていて、20.315%ですが、ここでは計算しやすくするため20%で説明します)

例えば、100,000円が1年後に110,000円に増えた場合、増えた10,000円に対して20%の税金がかかり、手取は108,000円となります。

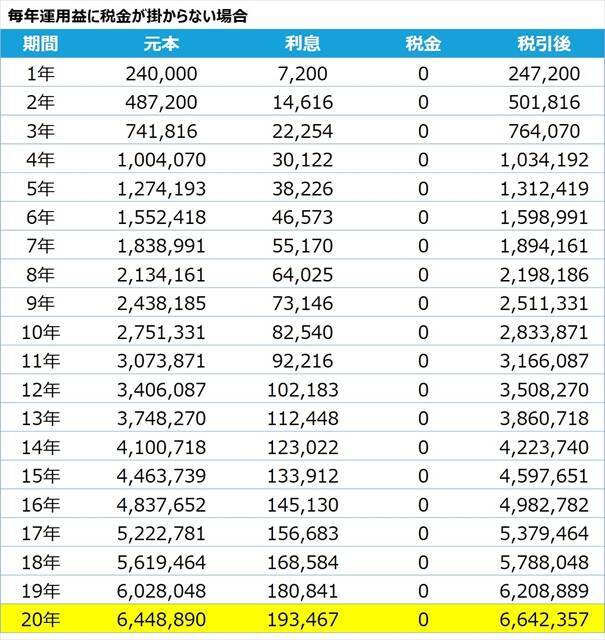

毎年24万円(毎月の掛金2万円相当)を40歳から60歳までの20年間積立した場合、毎年、運用益に税金が掛かる場合と、税金が掛からない場合を比較してみましょう。

金利は年3%と仮定します。

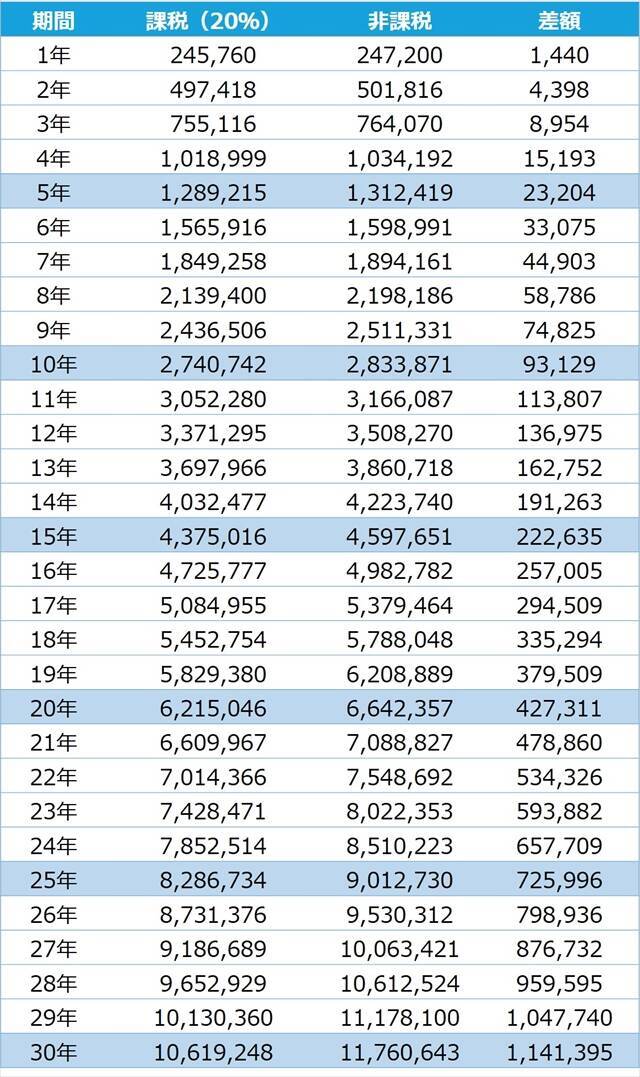

20年後の受取金を比べると、差額は427,311円(6,642,357-6,215,046円)となっています。

税金がかからないだけで、約42万円も受取金が増えましたね。毎月の掛金を2万円とすると、21カ月分に相当します。

積立期間が長い人は、もっとメリットを享受できます。

30年間で比較すると、約114万円も差がでてきます。実に57カ月分の掛金に相当します。

このように「積立期間中、運用益に税金が掛からない」ことが確定拠出年金の大きなメリットです。積立元本だけではなく運用益も減らずに運用に回るという事は、運用益を再投資できるということです。

運用益に税金が掛からない制度は「一般NISA(少額投資非課税制度)」や今年からスタートした「つみたてNISA」がありますが、一般NISAの非課税期間は最大5年間、つみたてNISAの非課税期間は最大20年間となっています。20年超で運用益が非課税となる制度は確定拠出年金だけです。

据置期間、分割受取期間中も運用益は非課税となる

確定拠出年金は原則60歳まで積み立てますが、積み立てた金額は70歳までの間に受取開始すれば良いとされています。

たとえば、60歳から65歳までは運用を継続して、65歳時に一括受け取りするという選択も可能です。また、分割受取した場合、毎年、一定額を取り崩しながら、残った金額を非課税で運用することも可能です。

このように、確定拠出年金口座は「積立期間中」も「据置期間」も「分割受取期間中」も運用することができ、運用益は非課税となるというメリットがあります。これも確定拠出年金の大きな特徴です。

運用商品は企業が指定した運営管理機関から自分に合ったものを選ぶ

確定拠出年金は自分で運用商品を選択します。運用商品は会社が契約している金融機関(運営管理機関)によって異なり、定期預金や投資信託の中から選べます(複数商品を組み合わせることも可能)。定期預金は元本が確保されていますが、今は低金利なので運用益は多く期待できません。

投資信託は値動きがある商品なので、元本は保証されておらず、元本割れするリスクがあります。一方、成長する国や企業に投資する投資信託を選んで、値上がりを期待するということが可能です。

世界の経済は長期的に緩やかに成長していきます。アジアやアフリカでは人口が増え、経済成長が続いていますし、先進国では技術革新による経済成長が進んできています。

このような視点から世界経済全体に投資する投資信託をえらんで、長期的な成長を期待するという考え方で運用する人が増えてきています。

自分で選択するのが面倒な人はデメリットに感じると思いますが、運用益の非課税メリットを大きく活用したいという人は、自分の好きな投資信託を選べるのはメリットになるでしょう。

転職、退職後も確定拠出年金の口座は自分の資産として管理できる

転職や退職した時に、確定拠出年金の口座は自分の資産として持っていくことができます。「ポータビリティ制度」と呼ばれています。(在籍期間が3年未満の場合は、会社によっては持ち運びできない場合があります)

転職先に企業型確定拠出年金があれば、その口座に残高を移します。制度がなければ、個人型確定拠出年金(iDeCo)の口座を開設して、残高を移せます。残高を移すことを「移換」と言います。

転職時や退職時に「自分の財産として」移換できるのは大きなメリットです。

移換時に現金化して、引き継ぐ確定拠出年金の口座に移します。投資信託で運用している場合、一旦売却して現金化しますので、元本割れしている状態の時に転職する場合など注意が必要です。

また、退職時に専業主婦(専業主夫)になる場合も、iDeCoに移換する必要があります。iDeCoで積立てを継続するかどうかは選択できますが、在職中の残高を退職時に現金で受け取る事はできず、60歳以降に受け取る事になります。

60歳まで引き出せないという点にご注意!

これは企業型確定拠出年金だけでなく、確定拠出年金全般に言えることですが、拠出した掛金は60歳以降にならないと引き出すことができません。

このため、様々な事情でお金に困ることがあっても、確定拠出年金として積み立てているお金を使うということはできない点にご注意ください。

(解説:加藤博 イラスト:トレンド・プロ)

▼解説者プロフィール

株式会社LSFP 加藤博

保険会社、コンサルティング会社などを経て2013年にFP会社(株式会社LSFP)を設立。

金融商品の知識が深く、確定拠出年金に関しては、個人型と企業型の両方に精通。細かい制度内容や手数料などを、お客様にわかりやすく説明することで、お客様自ら判断できるようコンサルティングしている。

お金の心配をなくして、人生をもっと楽しくイキイキと送ってもらえるよう、金融面で支援することが使命。

▼トレンド・プロ

日本初のマンガ広告制作会社で1,500社、6,300件以上の実績を持つ。

動機付け、興味の喚起、ストーリー性、分かりやすさなど、マンガの持つ強力な訴求力を活用し、効果ある広告

を提案できるノウハウは、マンガ広告だけでなく難しい書籍をコミカライズするビジネスコミック制作にも拡がり

を見せ、10万部を超えるヒット作を続々手がけている。

▼漫画と専門家解説でわかる「企業型確定拠出年金」シリーズ

(1)企業型確定拠出年金(企業型DC)とはどんな制度?

(2)企業型確定拠出年金(企業型DC)のメリット、デメリットは?

(3)企業型確定拠出年金と退職金・確定給付企業年金は何が違う?

(4)企業型確定拠出年金のマッチング拠出 節税メリットはどれくらい?

(5)企業型確定拠出年金はiDeCoやNISAと同時加入できるの?

(6)企業型確定拠出年金は退職、転職したらどうすればいい? 何もしないとどうなる?

(7)企業型確定拠出年金を預けた金融機関が破綻した! 自分の資産はどうなる?

(8)企業型確定拠出年金、一時金で受け取る? 年金で受け取る?

(9)企業型確定拠出年金はどう運用すればいい? 金融商品の基本的な選び方

(10)確定拠出年金を始めたらスイッチングを検討しよう! 運用開始後の見直し方

(11)企業型確定拠出年金のメリットを生かすには投資信託がおすすめな理由

(12)投資信託(企業型確定拠出年金)の20代~30代、40代、50代の世代別にみた活用事例

※全12回

編集部おすすめ