※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 [動画で解説]銘柄レポート:エヌビディアの決算を振り返る(株価下落によってエヌビディアの株価に割安感がでてきた) 」

「 [動画で解説]セクターレポート:エヌビディアの決算と半導体製造装置(株価の大幅下落によって主要半導体製造装置メーカーの株価に割安感がでてきた) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム) 、 アドバンテスト(6857、東証プライム) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 アプライド・マテリアルズ(AMAT、NASDAQ)

1.エヌビディアの2025年1月期2Q決算を振り返る

1)エヌビディアの2025年1月期2Q決算を振り返る

今回は、エヌビディアの2025年1月期2Q(2024年5-7月期、以下今2Q)決算を振り返り、半導体設備投資、半導体製造装置との関わりを見ていきたいと思います。

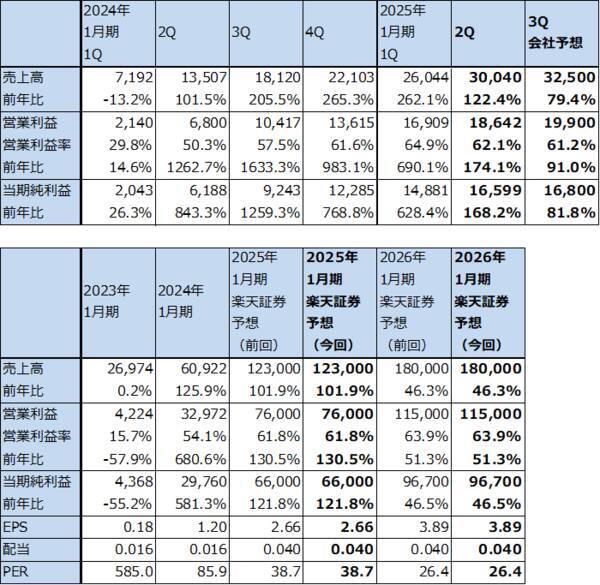

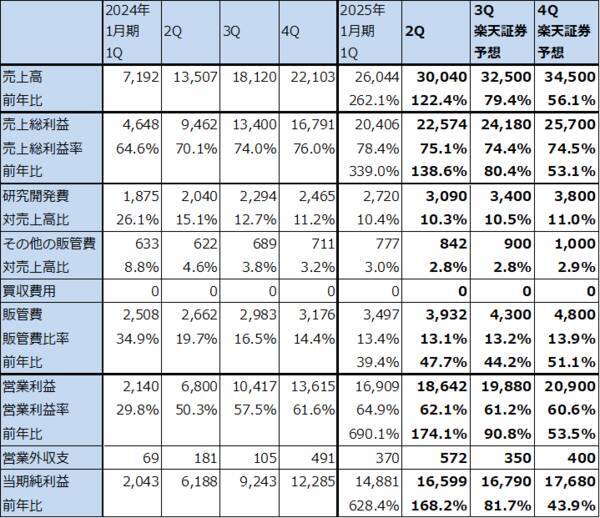

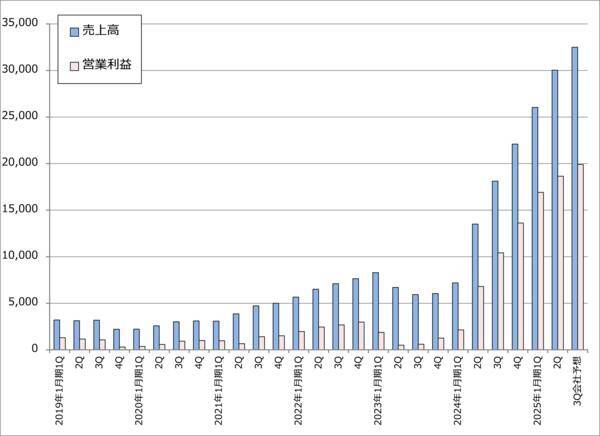

エヌビディアの2025年1月期2Q(2024年5-7月期、以下今2Q)は、売上高300.40億ドル(前年比2.22倍)、営業利益186.42億ドル(同2.74倍)となりました。前年比で大幅増収増益、前四半期比でも15.3%増収、10.2%営業増益と二桁増収増益となりました。また、今2Qの会社側ガイダンスのレンジ平均値、売上高280億ドル、営業利益169億ドルを上回りました。

一方で営業利益率は今1Q64.9%から今2Q62.1%へ低下しました。エヌビディアの営業利益率は、パソコン市場の不況入りに伴いパソコン用GPUの在庫調整を開始した2023年1月期2Q7.4%を底として、生成AIブームの到来で主力AI半導体「H100」が絶好調になった今1Qまで上昇してきましたが、今2Qは低下しました。表2のように、売上総利益率は今1Q78.4%から今2Q75.1%へ低下しましたが、これはデータセンター・セグメントの新製品比率の上昇(「H100」の拡張版である「H200」を指すと思われる)、新型AI半導体「Blackwell」の生産初期の歩留まりが悪い材料の在庫引当金などによります。また、研究開発費、販管費の増加も営業利益率低下に影響しています。

後述しますが、今3Qの会社側ガイダンスによれば、今3Qの売上総利益率は74.4%となり、今2Qに続き低下することになります。会社側は今4Qに「Blackwell」の本格生産、本格出荷を行う計画であり、これに伴い各種の費用がかかり生産性が向上しない状態になると思われます。エヌビディアのAI半導体の生産を受託しているTSMCは増産に向けた体制を整備していると思われますが、「Blackwell」は本体のGPU、HBMともにダイサイズ(半導体チップをダイという)が大きく、ダイが大きい半導体は生産しにくく、検査しにくいため、「Blackwell」の生産性向上(売上総利益率の上昇)は今4Qの本格生産、本格出荷の後に予想される増産でも緩やかなものになる可能性があります。

2)何故売られたのか

エヌビディアの株価は、2024年8月28日(水)引け後の決算発表後売られました。決算発表前の8月28日(水)終値(現地時間)は125.61ドルでしたが、決算発表後はアフターマーケットで売られ、その後、9月6日(金)終値は102.83ドルになりました。

このように株価が下落した背景はいくつかあると思われます。

3)エヌビディアの株価に割安感が出てきた

一方、決算後株価が下落したことによって、エヌビディアの株価には割安感がでてきたと思われます。売上総利益率、営業利益率がじりじりと下がってはいますが、エヌビディアの売上高と営業利益が過去のいかなる半導体メーカーのそれよりも巨大化している事実は変わりません。

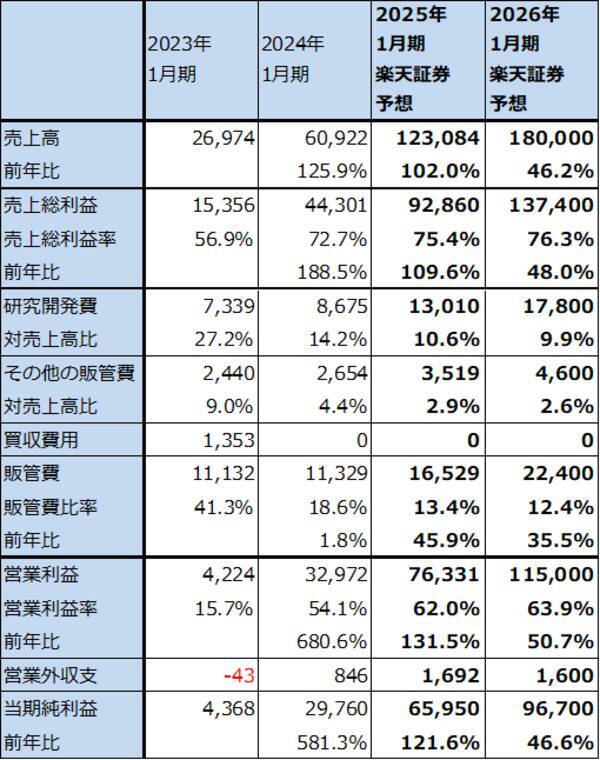

楽天証券の業績予想をベースにPEGを計算すると、2025年1月期は予想営業増益率130.5%、予想PER(株価収益率)38.7倍より、PEG=0.30倍、2026年1月期は、予想営業増益率51.3%、予想PER26.4倍より、PEG=0.51倍と割安感がでています。

エヌビディアの今後6~12カ月間の目標株価は、前回の150ドルを維持します。中長期で投資妙味を感じます。

表1 エヌビディアの業績

時価総額 2,527,356百万ドル(2024年9月6日)

発行済株数 24,848百万株(完全希薄化後、Diluted)

発行済株数 24,578百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

表2 エヌビディア:楽天証券業績予想の詳細(四半期)

出所:会社資料より楽天証券作成、予想は楽天証券

表3 エヌビディア:楽天証券業績予想の詳細(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:上記の楽天証券予想は業績予想における考え方を示したものであるため、正式な業績予想である表1記載の数値と異なる場合がある。

グラフ1 エヌビディアの四半期業績

2.エヌビディアの決算から見る半導体製造装置市場の今後

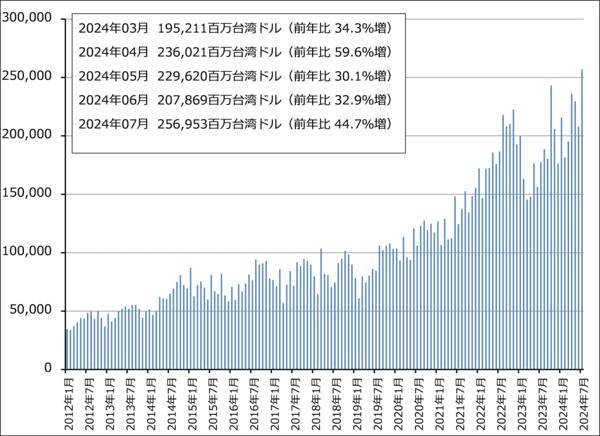

先端半導体の市場は今も活発です。グラフ2はTSMCの月次売上高の推移を示したものです。2024年7月は前年比44.7%増、前月比23.6%増と好調でしたが、この増加分の多くがAI半導体と思われます。

エヌビディアの楽天証券の今期、来期予想売上高予想は、すでに巨大化しているエヌビディアの売上高がさらに巨大なものになると予想されることを示しています。さらに、今回の決算で分かったことですが、適切な設備投資と生産ラインの技術革新を行わなければ、売上総利益率と営業利益率がじりじりと下がることもあり得るということです(これは生産を担当するTSMCの仕事になります)。

また、AI半導体を開発、販売する会社はエヌビディアだけではなく、エヌビディアと同様の汎用AI半導体をAMD、インテル、特注型AI半導体をブロードコム、クラウドサービス会社の内製AI半導体をアマゾン・ドット・コム、マイクロソフト、アルファベット、オラクルが手掛けています。

このように見ていくと、AI半導体の設備投資は今後も活発なものが予想されます。

グラフ2 TSMCの月次売上高

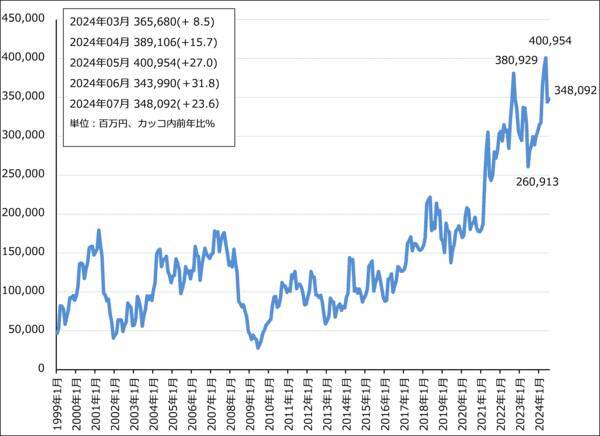

グラフ3 日本製半導体製造装置販売高(3カ月移動平均)

3.主要半導体製造装置メーカーの業績予想と目標株価を修正する

今回はエヌビディアの決算と半導体製造装置を取り巻く諸情勢を分析することで、私がカバーしている主要半導体製造装置メーカーの今期、来期業績予想と今後6~12カ月間の目標株価を修正します。

業績予想と目標株価設定のポイントは、

などです。

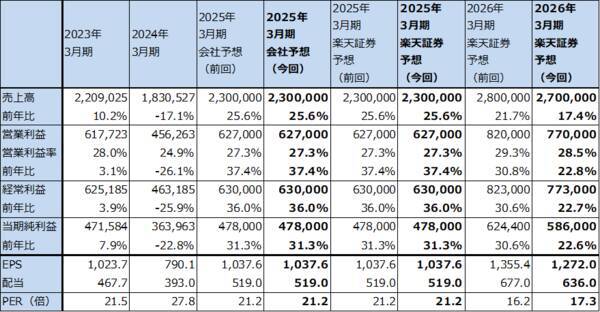

1)東京エレクトロン

東京エレクトロンについては、2025年3月期は前回予想通り会社予想と同じ業績を楽天証券でも予想します。今期は好調な業績が続くと思われます。

一方、来期2026年3月期は、今2Qから中国向け売上高が緩やかな減少過程に入ることを想定しました。来期の問題は中国向けが四半期ベースで底打ちするのかどうか、AI半導体と2ナノ、3ナノの設備投資がどの程度増えるのかです。

ちなみに、2025年にAMDが発売する新型AI半導体は3ナノで生産される見込みです。エヌビディアは大量生産が必要なので、今の4ナノから3ナノへの移行は2026年の「Rubin(ルービン)」からになると思われます。そのため、2025年、場合によっては2026年も、2025年年末に量産開始とされる2ナノの設備投資だけでなく(2ナノ投資は2024年後半から始まる模様です)、3ナノ投資も重要になると思われます。

今回の予想では中国向けの減少に対して、それを先端半導体向けで十分補えないことを想定し、2026年3月期業績を下方修正しました。

今後6~12カ月間の目標株価を前回の4万円から3万3,000円に引き下げます。今期の楽天証券予想営業増益率と同予想PERを比べると今期については割安感がありますが、来期では大きな割安感はありません。ただし、不透明ではありますが、その先の2027年3月期は中国向け減少のマイナス寄与が縮小することが期待されます。

今回の株価の大幅下落は、株式市場に根強くある生成AIは本当に事業として儲かるのかという疑問(生成AIが儲からないのであれば、AI半導体向けの設備投資はいずれ縮小する可能性がある)、日本の利上げに加えて、信用取引の需給関係が大きく崩れたことにもよると思われます。東京エレクトロン、レーザーテック、ディスコについては、信用取引が株式の需給関係に与える影響が大きく、かつ、株価がファンダメンタルズから離れて大きく振れることが起こりやすい値がさ株であることを考慮する必要があります。信用需給が大きく変動したことによって、株価にファンダメンタルズから離れた下押し圧力がかかっている可能性があります。そのため、目標株価を引き下げるものの、今の株価から見て高めに設定しました。

ただし、信用需給のしこりが軽減されるには時間がかかる場合があります。東京エレクトロン、レーザーテック、ディスコの株価は中長期投資妙味のある水準になっていると思われますが、実際に中長期投資を考える場合は、長めの期間を想定する必要があると思われます。

表4 東京エレクトロンの業績

発行済み株数 460,678千株

時価総額 10,134,916百万円(2024/9/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表5 東京エレクトロンの中国向け売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

注3:2023年4-6月期よりFPD売上高を含む。

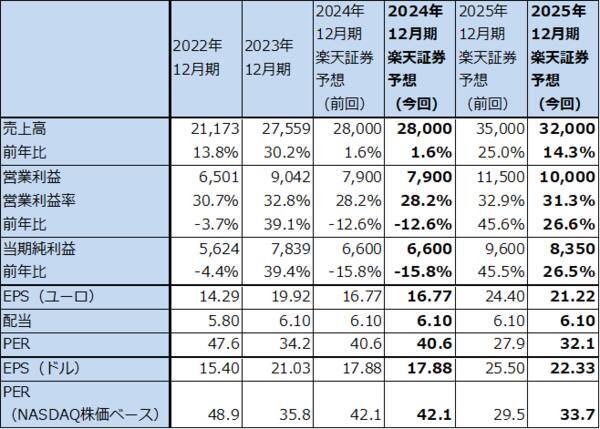

2)レーザーテック

レーザーテックの今期、来期の楽天証券業績予想は変更しません。今後6~12カ月間の目標株価3万6,000円も変更しません。事業上のリスクは、現在レーザーテックが独占しているEUV光を使ったフォトマスク欠陥検査装置「ACTIS A150」「ACTIS A300」に競争相手が現れるのかどうかですが、これは現れてみなければわからないため、リスクとしては評価しにくいものになります。

また、今回の株価下落は、東京エレクトロン同様、生成AIは儲かるのかという疑問(=半導体設備投資の鈍化懸念)、日本の利上げに加えて、信用需給の要因が大きいと思われます。株価には割安感が出ていますが、株価回復には時間がかかる可能性もあります。

表6 レーザーテックの業績

発行済み株数 90,187千株

時価総額 2,102,710百万円(2024/9/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

3)ディスコ

ディスコの楽天証券業績予想を今期、来期とも下方修正します。この主な要因は円高ですが、成熟半導体向けのダイサ(回路を描き込んだウェハを四角いチップに切り出す)、グラインダ(ウェハの底面を薄く削る)の伸びの鈍化も予想しています。一方、生成AI向けは採算の良い生成AI向けグラインダを中心に引き続き好調を予想します。

今後6~12カ月間の目標株価を、前回の6万4,000円から5万3,000円に引き下げます。為替、日本の金利に不透明感があるため、2026年3月期の業績予想に対して、PEG=0.8~0.9倍とディスカウント評価をしました。この銘柄も信用取引が株価に与える影響が大きいと思われます。ただし、株価下落が急なので割安感も出ています。中長期で投資妙味のある株価レンジまで下がってきたと思われます。

表7 ディスコの業績

時価総額 3,754,778百万円(2024/9/6)

発行済み株数 108,363千株

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

4)アドバンテスト

楽天証券の今期、来期業績予想と、今後6~12カ月間の目標株価、8,000円は変更しません。AI半導体、スマートフォン、パソコン向けのハイエンドCPUの中身が複雑化していることによって、テスト時間が長くなり、必要なテスタ台数が増加しています。この傾向は当面続くと思われます。

また、信用取引の比重が他の銘柄に比べ小さく、2023年10月1日付けの1対4株式分割によって個人投資家にとって投資金額が小さくなっています。

表8 アドバンテストの業績

発行済み株数 738,418千株

時価総額 4,333,037百万円(2024/9/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

表9 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

5)ASMLホールディング

中国向けにArF液浸露光装置(EUV露光装置の1世代前の露光装置)が好調ですが、今回の業績予想では、アメリカ大統領選挙の後に成立する新政権によって、今よりも厳しい対中国輸出規制がかかることを想定しました。このため、来期2025年12月期の楽天証券業績予想を下方修正します。ただし、現在のLow-NA EUV露光装置から単価が大きく上昇するHigh-NA EUV露光装置が来期から本格的に出荷される見込みであり、これが今後の業績を見るうえでのプラス要因です。また、ArF液浸露光装置は先端半導体から成熟半導体までの半導体工場で人気が高いため、来期、来々期は西側の半導体生産現場向けである程度は補えると思われます。

EUV露光装置は、ロジック、メモリ両方で単価が高いHigh-NAの受注が増えてきました。今2Q(2024年4-6月期)のEUV露光装置販売単価は1.84億ユーロ/台ですが、High-NAは約3.5億ユーロ/台します。このことと来期の業績予想下方修正の両方を考慮し、目標株価を1,100ドルから1,000ドルに引き下げます。中長期では投資妙味を感じます。

表10 ASMLホールディングの業績

株価(NASDAQ) 752.79USドル(2024年9月6日)

時価総額 295,997百万USドル(2024年9月6日)

発行済株数 393.5百万株(完全希薄化後、Dilluted)

発行済株数 393.2百万株(完全希薄化前、Basic)

1ユーロ 1.1083USドル(2024年9月6日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

表11 ASMLホールディング機種別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

6)アプライド・マテリアルズ

アプライド・マテリアルズの楽天証券業績予想と目標株価260ドルを維持します。先端ロジックの設備投資が増えること、DRAM、HBMの内部が複雑になるにつれ、メモリ投資に先端ロジック投資が入ってきつつあることが業績上のプラス要因です。

ただし、中国向けが減少トレンドに入っているため、これが業績上の相殺要因になっています。株価に割安感があると思われます。

表12 アプライド・マテリアルズの業績

時価総額 144,344百万ドル(2024年9月6日)

発行済株数 833百万株(完全希薄化後、Diluted)

発行済株数 826百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表13 半導体製造装置の主要製品市場シェア(2023年)

4.目標株価のまとめ

今回のレポートにおける今後6~12カ月間の目標株価の修正は以下の通りです。

エヌビディア 150ドル→150ドル

東京エレクトロン 4万円→3万3,000円

レーザーテック 3万6,000円→3万6,000円

ディスコ 6万4,000円→5万3,000円

アドバンテスト 8,000円→8,000円

ASMLホールディング 1,100ドル→1,000ドル

アプライド・マテリアルズ 260ドル→260ドル

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム) 、 アドバンテスト(6857、東証プライム) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 アプライド・マテリアルズ(AMAT、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)